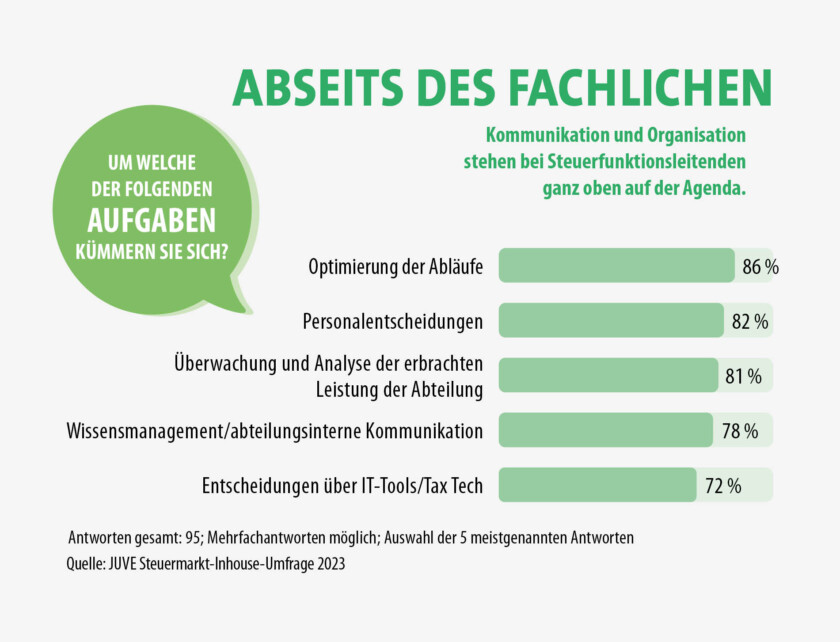

Steuerabteilungen verändern sich rasant – und mit ihnen die Bedürfnisse ihrer Abteilungsleiter. Auch weil sich die Aufgaben wandeln. Längst hat für die Leiterinnen und Leiter von Steuerfunktionen nicht (mehr) nur das Fachliche Priorität. Ganz oben auf der Agenda stehen Kommunikations-, Organisations- und Strategiethemen. Das heißt nicht, dass jede oder jeder x-Beliebige die Rolle eines Steuerabteilungsleiters einnehmen könnte. Natürlich muss die Person nach wie vor Ahnung von der steuerrechtlichen Materie haben. Aber immer wieder berichten Inhouse-Berater, dass sie zunehmend organisieren und kommunizieren müssen – mit Kollegen aus der Steuerfunktion selbst, mit der IT-Abteilung, dem Vertrieb, der Geschäftsführung. Da bleibt nicht mehr viel Zeit, um sich intensiv mit Themen beispielsweise zur umsatzsteuerlichen Organschaft auseinanderzusetzen. Das muss es im Zweifel aber auch nicht, weil man eben viel mehr delegiert als früher.

Und das tun die Leitenden nicht nur an die eigenen Mitarbeitenden, sondern vor allem auch an ihre Berater. Dabei ist die Mandatierung bei den meisten nach wie vor Aufgabe des Steuerfunktionsleiters selbst – 86 Prozent der Teilnehmenden gaben in der JUVE Steuermarkt-Inhouse-Umfrage 2023 an, dass dieser entscheidet, mit welchen Beratern die Abteilung zusammenarbeitet. Immerhin in knapp jeder fünften Abteilung kommen diesbezüglich jedoch auch die Teamleiter zum Zug.

Während feste Panels – also die Garantie des Mandanten gegenüber bestimmten Beratern, dass diese regelmäßig bei der Mandatierung zum Zuge kommen – sich im Rechtsmarkt bereits seit Jahren großer Beliebtheit erfreuen, sind die Beziehungen zwischen Steuerfunktionen und ihren externen Beratern weniger verbindlich. Nur 11 Prozent der Teilnehmenden der JUVE Steuermarkt-Inhouse-Umfrage 2023 haben angegeben, ein weltweites Panel zu pflegen. Länderpanels kommen immerhin bei 15 Prozent der Steuerabteilungsleiterinnen und -leiter zum Einsatz. Ebenfalls 11 Prozent mandatieren ausschließlich projektbezogen – entscheiden sich also von Fall zu Fall neu. Das Gros der Antworten aber findet sich in der Mitte dieser Extreme: Knapp zwei Drittel der Teilnehmenden greift durchaus auf einen Pool präferierter Berater zurück – mandatiert bei Bedarf aber eben auch außerhalb dieses Pools.

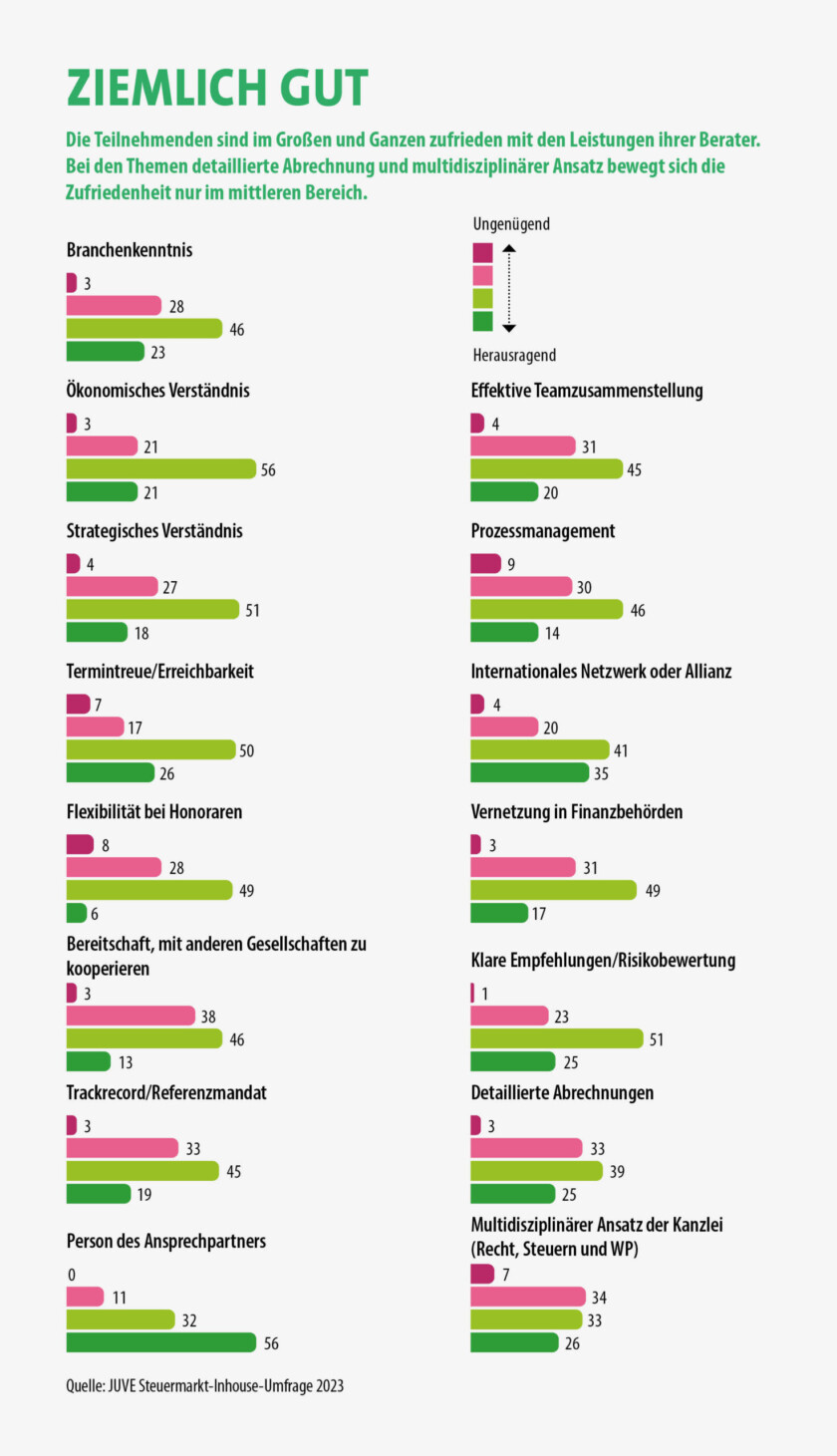

Und wie zufrieden sind die Teilnehmenden mit der Arbeit ihrer Berater? Bei den meisten von JUVE Steuermarkt abgefragten Zufriedenheitsfaktoren hat immerhin – mal etwas mehr, mal etwas weniger – die Hälfte die Tätigkeit der Berater als durchaus positiv bewertet. Besonders positiv heben die Mandanten dabei die Branchenkenntnis, das ökonomische und strategische Verständnis, die Termintreue beziehungsweise Erreichbarkeit und die Risikobewertung ihrer Berater hervor. Der größte Verbesserungsbedarf liegt laut JUVE Steuermarkt-Inhouse-Umfrage 2023 im Prozessmanagement und in der Bereitschaft der Berater, mit anderen Gesellschaften zu kooperieren. Aber selbst hier überwiegen die positiven Stimmen.

Was das Verhältnis zwischen Inhouse-Funktionen und ihren Beratern sonst noch so auf die Probe stellt und welche Rolle Digitalisierung und Fachkräftemangel hier spielen, lesen Sie in der detaillierten Auswertung der Umfrage in der neuen Ausgabe von JUVE Inhouse Steuern.