1. Einleitung

Anfang Oktober fand die 5. Tax Operations Konferenz in Potsdam statt (Internetlink zum Zeitpunkt der Veröffentlichung: https://www.tax-ops.de/programm/ sowie https://www.tax-ops.de/social-media-wall/). Eine großartige Gelegenheit, um relevante transformatorische Werttreiber mit den Teilnehmern zu evaluieren und die Wahrnehmung der Führungskräfte und Experten von international operierenden Konzernsteuerfunktionen in der Transformation einzufangen.

Wir haben daher die Gelegenheit genutzt, und die Teilnehmer bei einem Round Table eingeladen, unterschiedliche Fragestellungen in einer Onlineumfrage zu bewerten.

Mit diesem Beitrag möchten wir eine kursorische Übersicht und Zusammenfassung der Umfrage veröffentlichen. Es sei an dieser Stelle erwähnt, dass es insoweit nicht darum geht, inhaltliche und umfangreiche Interpretationen zu den Erkenntnissen zu diskutieren; dazu werden weitere Beiträge an anderer Stelle folgen.

2. Kontext

2.1 Transformation

Die Transformation in eine zukunftsorientierte Ausrichtung macht seit einigen Jahren große Schritte und die Konzernsteuerfunktionen müssen sich neben inhaltlich fachlichen Themen des Tagesgeschäfts oder im Projektbereich auch intensiv mit den notwendigen Veränderungen beschäftigen.

Die Veränderungen wirken im Wesentlichen darauf hin, aus einer verwaltenden Berichtseinheit eine strategische Funktionseinheit zu modellieren.

Die avisierte Ausrichtung wird im Allgemeinen unter Begriffen wie „Tax Operate“, „Tax Operations“ oder „Managed Services“ subsumiert und geht regelmäßig auch mit der strategischen Auslagerung von Tätigkeiten einher.

2.2 Werttreiber

Die folgenden Werttreiber wurden evaluiert (siehe auch Beste/Escherle/Möhle in Der Betrieb, Heft 32, 2024, Seiten 1909 ff).

2.2.1 Governance

Governance bezieht sich vor allem auf die Überwachung und Kontrolle von spezifischen und allgemeinen Aspekten und Fragen.

Sie soll eine durchweg transparente Arbeitsumgebung sicherstellen und dient damit auch der Regulierung von Risiken und Chancen im Einflussbereich der Konzernsteuerfunktion.

2.2.2 Talente

Die Erwartungen an Nachwuchs und erfahrene Fachleute sowie die Arbeitsbedingungen in der Steuerberatung und die damit einhergehenden Herausforderungen haben sich deutlich verändert.

Es gilt einen ganzen Katalog an Kriterien im modernen Arbeitsumfeld zu berücksichtigen, welcher weit über steuerfachliches Know-how hinausgeht; was für sich allein betrachtet im Berufstand des Steuerberaters bereits einen Engpass darstellt.

In einem positiven Licht betrachtet, bedeuten diese Veränderungen im beruflichen Anforderungsprofil der steuerberatenden Berufe tatsächlich auch völlig neue und vielfältige Möglichkeiten einer abwechslungsreichen und kreativen Karriere.

2.2.3 Daten

Daten sind maßgeblich relevant für eine erfolgreiche Transformation. Jeder Schritt in eine verbesserte Datenlage im Sinne der Quelldaten wie auch jeder Schritt in eine verbesserte Analyse dieser Daten trägt entscheidend zur Transformation bei und macht sinnvolle Standardisierung und Automatisierung überhaupt erst möglich.

Gleiches gilt auch für die Verarbeitung und Kontrolle von Daten und Datenpunkten im gesamten Prozess vom Beginn bis zum Ende, von der Erfassung bis zum Report.

2.2.4 Prozesse

Die Optimierung und Orchestrierung von Prozessen ist essenziell, um die steuerlichen Pflichten und die Steuerstrategie des Unternehmens nachhaltig umzusetzen. Entsprechend wichtig ist ein belastbares Verständnis über die Zusammenhänge wie auch entsprechende Dokumentationen.

Moderne Prozesse werden immer umfangreicher. Einerseits bspw. im Sinne der Einbindung unterschiedlicher technologischer Komponenten. Anderseits aber auch betreffend die Anzahl der beteiligten Personen im Prozess, welche heutzutage aufgrund der Einbeziehung zusätzlicher Kompetenzen insbesondere durch die Zentralisierung von Leistungen zunehmend differenzierter werden.

2.2.5 Technologie

Schwerpunkte der Technologielösungen liegen im Bereich der Kollaboration, Automation und Standardisierung und bedienen damit unter anderem die modernen Anforderungen der Werttreiber Governance, Daten und Prozesse.

3. Einblick in die Umfrage

3.1. Kohorte

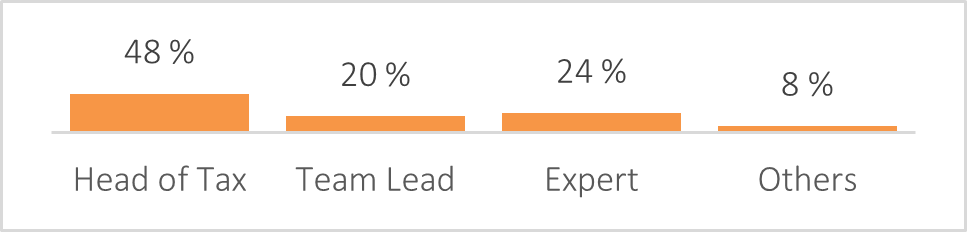

Die Kohorte bestand aus insgesamt 60 Teilnehmern, welche an der Umfrage teilgenommen haben.

Entsprechend ihrer Qualifikation bzw. Verantwortungsbereiches und Expertise in der Konzernsteuerfunktion kann unterstellt werden, dass die Teilnehmer einen repräsentativen Querschnitt der Zielgruppe für diese Umfrage darstellen.

Abbildung 1: Kohorte

Abbildung 1: Kohorte

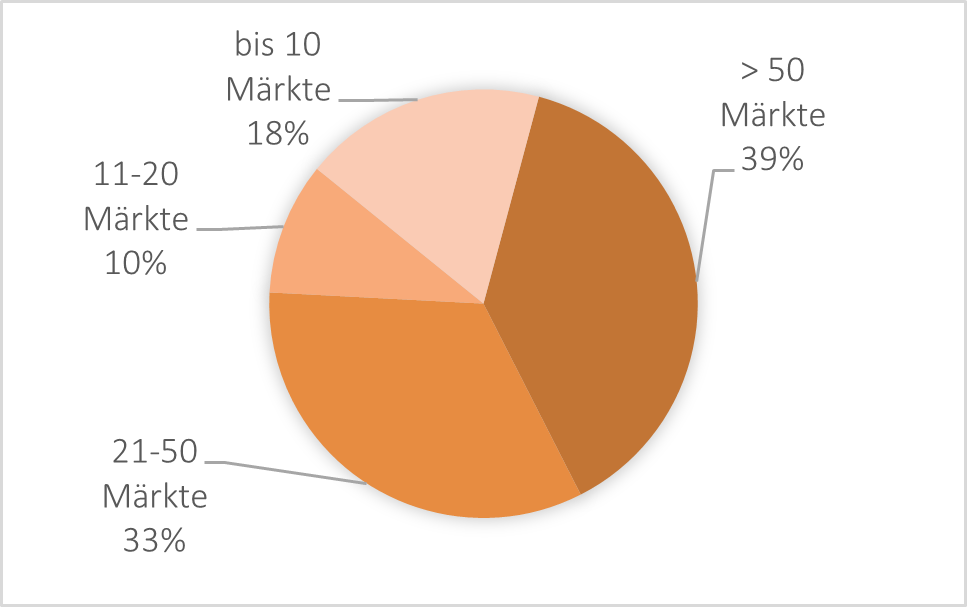

Mehr als 70% der Befragten sind in Konzernen mit einem globalen Geschäftsmodell in mehr als 20 Märken tätig, so dass auch hier unterstellt werden kann, dass die Beurteilungen der gestellten Fragen aus identischen oder zumindest ähnlichen Blickwinkeln erfolgen.

Abbildung 2: Globaler Umfang des Geschäftsmodells

Abbildung 2: Globaler Umfang des Geschäftsmodells

3.2 Gründe für angestrebte transformatorische Veränderungen

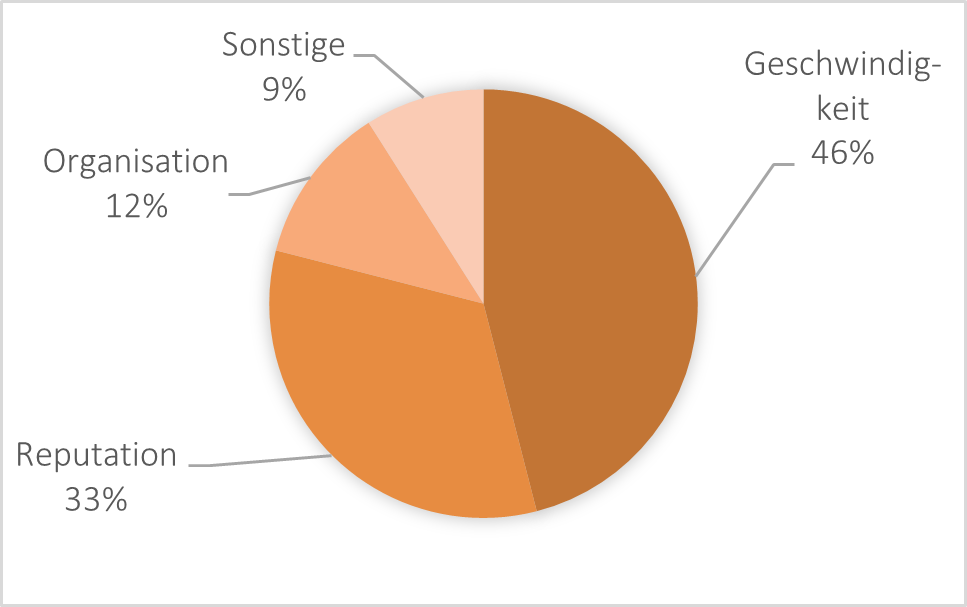

Ziel der Fragestellung war es zu verstehen, welche Gründe betroffene Konzernsteuerfunktionen dazu veranlassen, Veränderungen einzuleiten.

Es wurden dazu 8 Antwortmöglichkeiten sowie eine Auffangposition für zusätzliche freie Antworten vorgegeben. Alle Teilnehmer konnten bis zu 3 Antworten auswählen.

Das Ergebnis der Umfrage zeigt, dass „Geschwindigkeit“ (z.B. schnelle Entscheidungen, effiziente Prozesse, dadurch entstehende Kostensenkung) mit 46 % am häufigsten als Motivation für Wandel angesehen wird. Einen ebenfalls hohen Stellenwert erhielt als zweite große Gruppe mit 33 % das Thema der Reputationssicherung bzw. -steigerung (z.B. Risiken vermeiden, Einhalten der Compliance).

Abbildung 3: Zusammenfassung Transformationsgründe

Abbildung 3: Zusammenfassung Transformationsgründe

4. Einzelvergleich

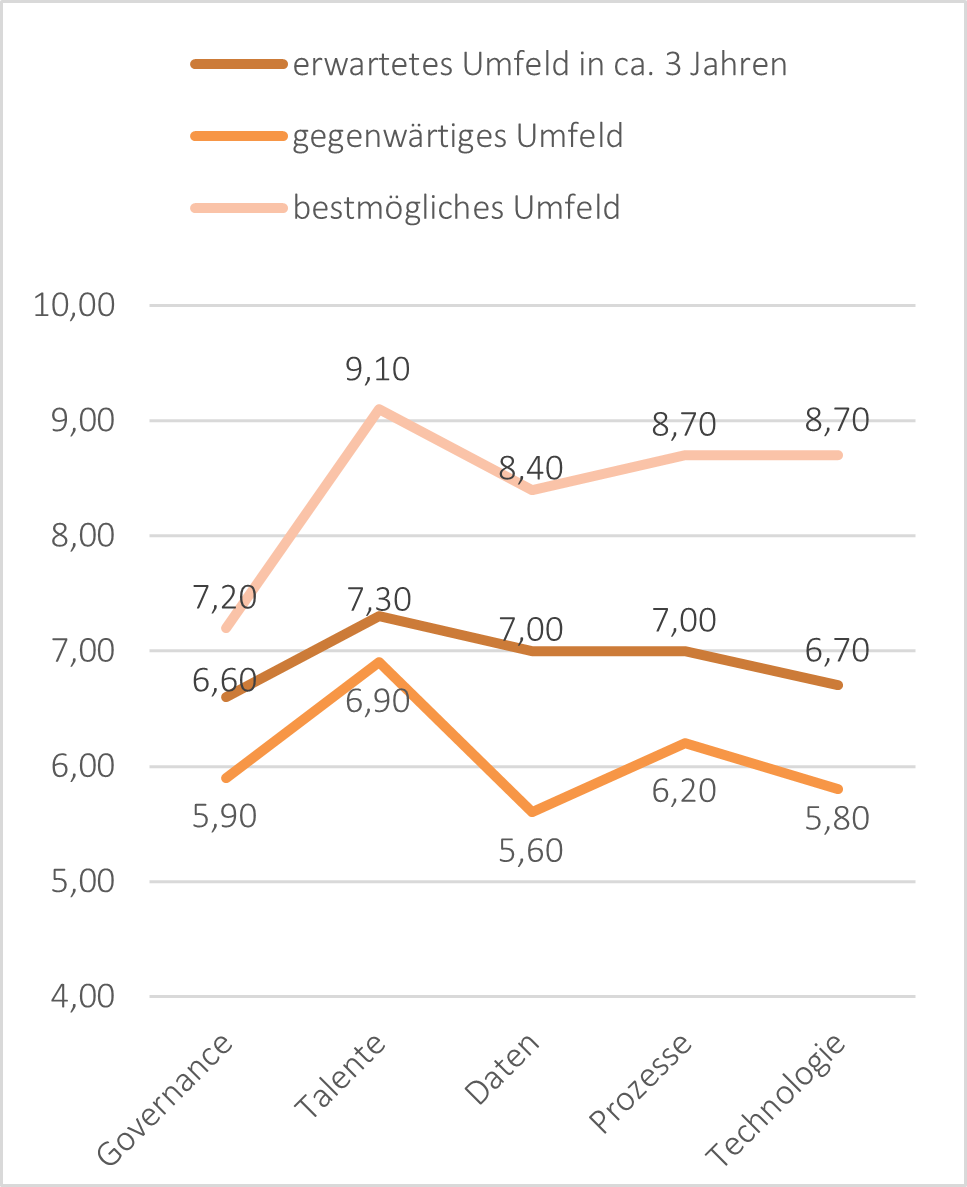

Die Teilnehmer wurden zunächst gebeten, die Werttreiber einzeln zu beurteilen betreffend die Frage, inwieweit diese einen positiven Wertbeitrag für die Transformation der Konzernsteuerfunktion leisten.

Dabei wurden die Teilnehmer gebeten, jeweils auf einer Skala zwischen 0 und 10 zu differenzieren in

- den positiven Einfluss unter Annahme eines bestmöglichen Umfelds ohne potentielle Restriktionen,

- den derzeitigen Einfluss im gegenwärtigen Umfeld und

- Den potentiellen Einfluss in einem realistisch zu erwartenden Umfeld in ca. 3 Jahren.

Abbildung 4: Auswertung Einzelvergleich

Abbildung 4: Auswertung Einzelvergleich

Nachfolgend sollen einige Interpretationen skizziert werden.

4.1 Governance

Auffällig ist, dass Governance unter Annahme eines bestmöglichen Umfelds deutlich als der Werttreiber mit der vergleichsweise geringsten Auswirkung eingeschätzt wird.

Diese vergleichsweise große Abweichung zu den anderen Werttreibern verringert sich bei den entsprechenden Einschätzungen im Status quo oder auch der zeitnahen Erwartung.

Insgesamt zeigt dieser Werttreiber tatsächlich die geringste Schwankung in den drei Differenzierungen was für eine Beständigkeit unabhängig von den Veränderungen im Umfeld spricht.

4.2 Talente

Als ultimativer Werttreiber wird die Rolle des Menschen in den Mittelpunkt gerückt.

In allen drei Konstellationen wird der erfolgreichen Suche bzw. Entwicklung von Talenten maximaler Einfluss auf die Transformation zugesprochen.

Sowohl im bestmöglichen als auch im gegenwärtigen Umfeld führt dieser Werttreiber die Rangliste der erwarteten Wirkung verhältnismäßig deutlich an. Soweit es um die Frage der Wirkung in etwa 3 Jahren geht, gleicht er sich mit einer nur leichten Steigerung der erwarteten Wirkung der übrigen Treiber an.

Im Ergebnis erwarten die Teilnehmer der Umfrage also kaum eine deutliche Verbesserung in den kommenden 3 Jahren und bleiben damit deutlich hinter der Erwartungshaltung in einem bestmöglichen Umfeld hinterher.

4.3 Daten

Betreffend die Fragestellung der Auswirkung in einem bestmöglichen Umfeld bekommt der Werttreiber „Daten“ einen zwar hohen Einfluss zugeschrieben, schafft es aber dennoch nur auf den vorletzten Platz.

Im Hier und Jetzt wird Daten sogar der vergleichsweise geringste Wirkungsgrad zugetraut. Mit Blick auf das, was in einigen Jahren möglich sein könnte, reiht sich dieser Treiber dann im Mittelfeld ein.

Interessant ist diese eher zurückhaltende Einschätzung, da sich im Grunde in jeder Diskussion und als Kontext aus vielen Aufsätzen, die sich mit dem Prozessieren von Daten beschäftigen, ein ganz anderes Bild abzeichnet, in dem Daten ein viel größeres Potential an Effektivität zu gesprochen wird.

4.4 Prozesse

Dieser Werttreiber stellt sich als unauffällig in der Varianz und mit einem hohen Wirkungsgrad dar.

Er reiht sich in die Beurteilung gewissermaßen im oberen Durchschnitt ein und belegt in allen drei Kategorien den zweiten Platz.

4.5 Technologie

Wie Prozessen, wird Technologie ein hoher Wirkungsgrad in einem optimalen Umfeld zugestanden.

Anders als bei dem Werttreiber Prozesse, der sich „unauffällig“ im oberen Mittelfeld einreiht, fällt Technologie allerdings deutlicher in der Einschätzung dessen ab, was man in der Gegenwart oder in etwa 3 Jahren erwarten kann.

Angesichts der Tatsache, wie stark sich die Technologie in der letzten Dekade entwickelt hat und auch mit Blick auf die erwartbaren technologischen Neuerungen und Verbesserungen, ein eher schlechtes Ergebnis.

5. Gesamtvergleich

Neben der Evaluierung jedes einzelnen Werttreibers haben wir die Teilnehmer auch gebeten, die einzelnen Positionen unmittelbar zu vergleichen und mit einem frei wählbaren Prozentsatz aus maximal 100 % zu evaluieren.

Das Ergebnis ähnelt teilweise erwartungsgemäß der vorherigen Beurteilung. Allerding ergeben sich in dieser direkten Darstellung auch Unterschiede.

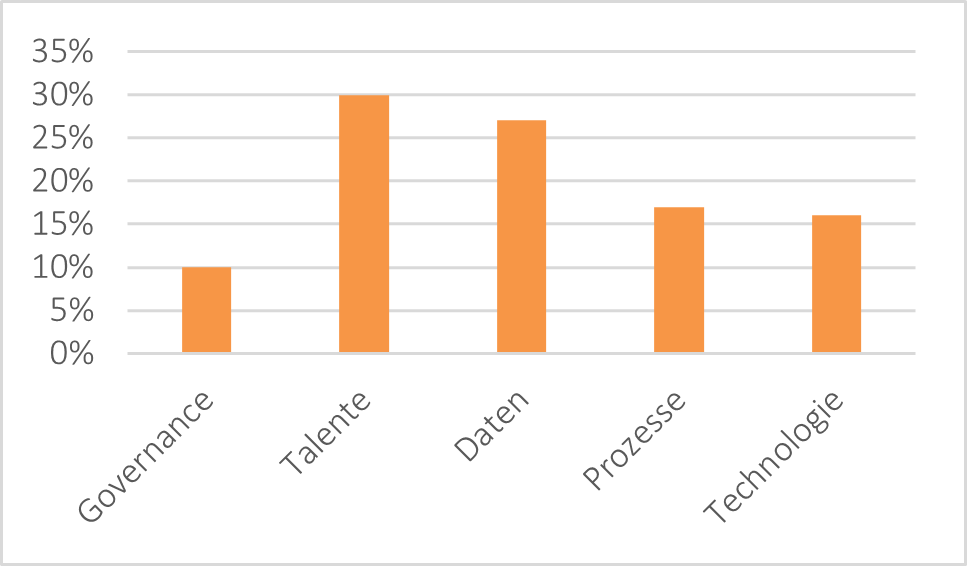

Abbildung 5: Auswertung Gesamtvergleich

Abbildung 5: Auswertung Gesamtvergleich

Folgende Gedanken dazu entsprechend der bisherigen Reihenfolge:

5.1 Governance

Der geringste Anteil in Höhe von 10 % wird dem Werttreiber Governance zugeordnet. Diese Einschätzung spiegelt den Trend im Einzelvergleich.

5.2 Talente

Dieser Werttreiber liegt mit einer Bewertung von 30 % an erster Stelle und damit deckt sich diese Einschätzung auch mit den Ergebnissen aus der Gesamtheit der Einzelergebnisse.

5.3 Daten

An zweiter Stelle mit 27 % finden sich Daten.

Anders allerdings als bei der Einzelevaluierung, findet im direkten Vergleich dieser Werttreiber einen deutlich höheren Zuspruch, der nur knapp hinter Platz 1 liegt, aber immerhin deutlichen Abstand zu Platz 3 hat.

5.4 Prozesse

Mit 17 % reiht sich dieser Werttreiber in der Gesamtevaluierung ebenfalls im Mittelfeld ein. Insoweit ergibt sich keine Auffälligkeit oder Besonderheit.

5.5 Technologie

Diesem Werttreiber wurden 16 % zu allokiert. Damit findet er sich auf einem ähnlichen Platz wieder wie bei der vorherigen Bewertung.

6. Ausgewählte Aspekte für eine Transformation

Schließlich haben wir mit den Teilnehmern eruiert, was für eine Transformation in dem vorgenannten Kontext wichtige Aspekte sind.

Einige wenige seien beispielhaft kurz erläutert:

6.1 Umwelt

Zu diesem Aspekt kamen während der Umfrage Überlegungen auf, ob Umwelt möglicherweise sogar als ein weiterer gesonderter Werttreiber für transformatorische Veränderungen gesehen werden kann.

Aufgrund der Kürze der Zeit, kam es während der Umfrage zu keiner weiteren tiefergreifenden Diskussion.

6.2 Mindset

Dies war der mit Abstand am häufigsten genannte Aspekt.

Die Wahrnehmung der Teilnehmer dazu ist insoweit interessant, als das interpretiert werden könnte, dass sich viele Beteiligte mit den gegenwärtigen und auch anstehenden Veränderungen zumindest nicht ohne weiteres identifizieren und hier erhebliches Augenmerkt darauf gerichtet werden muss, die Gesamtorganisation auch tatsächlich in die Veränderung hineinzuführen und zu begleiten; Change Management als begleitende Unterstützung ist hier sicher ein zutreffender Begriff bzw. Ansatz.

Gleichwohl kam auch die Notwendigkeit der Veränderungsbereitschaft der einzelnen Beteiligten von der Unternehmensführung bis zum Experten und Sachbearbeiter auf.

6.3 Ressourcen

Dieser Aspekt wurde in unterschiedlicher Art und Weise aufgeworfen.

Einerseits mit Blick darauf, ob die Befragten der Auffassung sind, dass Veränderungen aus eigener Kraft oder zusammen mit einem externen Dritten gemeinsam zu bewältigen wären. Hier ergab sich ein ausgeglichenes Bild, welches im Grunde stets ein ausgeglichenes Verhältnis von eigenen und fremden Ressourcen darstellte.

Andererseits ergab sich erwartungsgemäß auch der Aspekt des Budgets und dem entsprechenden Einfluss auf jegliche Form der Veränderung bzw. Transformation.

6.4 Vision

Des Weiteren fiel als nennenswerter und relevanter Aspekt der Begriff Vision bzw. auch Strategie.

Vor dem Hintergrund, dass eine transformatorische Veränderung auf ein ausformuliertes Zielmodell modelliert werden sollte, ist dies tatsächlich ein überaus wichtiger Aspekt.

7. Abschließende Einordnung

Insgesamt zeigt sich ein stimmiges Bild der Einschätzung der Wirksamkeit der beurteilten Werttreiber.

Eine wesentliche Erkenntnis liegt darin, dass aus Sicht der Teilnehmer tatsächlich bei allen Werttreibern – mit der Ausnahme von Governance – eine relativ große Abweichung vom bestmöglichen Zustand zum Istzustand bzw. zum erwarteten kurz- bis mittelfristigen Zustand beurteilt wurde.

Im Ergebnis besteht eindeutig noch Spielraum für Verbesserungen und Optimierungen.