Genau einen. So viele festgelegte Berichtswege gibt es in der größten deutschen Steuerabteilung. Einmal im Monat berichtet Prof. Dr. Christian Kaeser, Konzernsteuerchef von Siemens, an seinen Finanzvorstand Dr. Ralf Thomas. Wenn etwas Aktuelles ansteht, gibt es spontane Ad-hoc-Besprechungen. Und einmal im Jahr steht Kaeser dem Prüfungsausschuss Rede und Antwort. Das war‘s.

Trotzdem gilt Siemens in Sachen Berichtswege als vorbildlich: „Sie haben ihre Organisation nach der Compliance-Affäre wirklich gut aufgestellt“, heißt es gleich von mehreren Marktexperten. Wie kann das sein, wenn mehrere Hundert Steuerexperten weltweit zumindest auf den ersten Blick tun und lassen können, was sie wollen?

Gefährliche Fehlerquelle

Das Berichtswesen gilt als eine der Achillesfersen der Steuerfunktionen. Die Steuerexperten müssen sich nicht nur selbst organisieren, sondern in Einer idealen Welt auch funktionierende Kommunikationswege in den Vorstand, die operativen Einheiten, andere Zentralabteilungen wie Personal oder Einkauf und in die Steuerabteilungen von Tochter- und Ländergesellschaften schaffen. Ein komplexes Netz – und dadurch eine große Fehlerquelle.

Spätestens seit dem Neubürger-Urteil 2013, bei dem der ehemalige Siemens-Finanzvorstand Hans-Joachim Neubürger persönlich für den Schmiergeldskandal in Haftung genommen wurde, ist die Rolle von Steuerfunktionen in Compliance-Fragen in aller Munde.

„Ein fehlerhaftes Berichtswesen kann bei einem Compliance-Verstoß im Unternehmen schlimme Konsequenzen haben, und es reicht nicht, nur innerhalb der Abteilung selbst die Kommunikation zu organisieren“, sagt Fritz Esterer, der frühere Leiter der Siemens- Steuerabteilung und heutige Vorstand von WTS in München. „Es braucht auch im Zusammenspiel mit den globalen Steuerfunktionen und den operativen Einheiten eine klare Verteilung der Rollen und Verantwortlichkeiten sowie eine klare Ablauf- und Aufbauorganisation.“ Eine Blaupause für die „richtige“ Berichtsstruktur gäbe es jedoch nicht. „Es gibt keinen typischen Berichtsweg“, meint Esterer. „Schon allein wie der Vorstand informiert wird – das macht jeder Konzern anders.“

Wie so häufig kommt es auf die Unternehmensstruktur an, denn die Berichtswege der Steuerfunktionen berühren im Kern die Gesamtorganisation des Unternehmens. Eine Finanzholding hat eine andere Struktur als ein Industrieunternehmen.

„Je direkter der Zugang zum Vorstand, desto besser“, heißt es heutzutage unisono bei Steuerexperten, sowohl in Beratungsgesellschaften als auch in Unternehmen. Der Wunsch, die Fäden in der Hand zu behalten, welche steuerlich relevanten Informationen der Vorstand erhält, spielt hier eine große Rolle. Es gilt dabei auch, Fehlerquellen nach Möglichkeit auszuschalten.

Informationsverluste vermeiden

Ein Leiter Accounting hat möglicherweise weniger Einblick in die Bedeutung eines bestimmten steuerlichen Themas als der Leiter der Steuerabteilung selbst, filtert im schlimmsten Fall die entscheidenden Informationen raus. „Es ist der Idealzustand für einen Leiter Steuern, direkt an den Finanzvorstand zu berichten“, erklärt Christoph Möslein, von 1996 bis 2008 Leiter Konzernsteuern bei BSH Bosch Siemens Hausgeräte (heute BSH Hausgeräte) und mittlerweile Partner der Beratungsgesellschaft Bay in Grasbrunn bei München. „Umgekehrt ist es auch für den Vorstand, der sich für die Steuerzahlen schlussendlich ja rechtfertigen muss, besser, wenn er einen direkten Draht zum Leiter Steuern hat und sich die Informationen nicht im ganzen Haus zusammensuchen muss.“

Doch die Realität sieht häufig anders us. „Bei BSH habe ich damals zum Beispiel die Erfahrung gemacht, dass es zwar einen CFO gab, der alle betriebswirtschaftlichen Themen unter sich vereinte, nur der Bereich Steuern hat an den Rechtsvorstand berichtet. Das war schwierig, wenn die beiden Vorstände mal nicht einer Meinung waren“, erinnert sich Möslein.

Bei all den auf den ersten Blick naheliegenden Vorteilen eines direkten Berichtsweges in die Unternehmensleitung ist es erstaunlich, dass (noch) nicht alle Steuerfunktionen mittlerweile an den Finanzvorstand angedockt sind, wenngleich es eine deutliche Tendenz dazu gibt. Strukturen, bei denen noch ein Leiter Accounting oder ähnliches zwischengeschaltet ist, scheinen so langsam der Vergangenheit anzugehören. Bei BASF, heißt es, soll dies noch der Fall sein, bei MAN und Daimler war es JUVE-Recherchen zufolge zumindest bis in die jüngere Vergangenheit so. In einem weiteren großen deutschen Konzern, mit dem JUVE sprach, hat sich der dortige Konzernsteuerleiter bei seinem Antritt vor einigen Jahren den direkten Berichtsweg zum Vorstand sogar in den Arbeitsvertrag schreiben lassen, um ganz sicher zu gehen.

Eine von der Münchner Universitätsprofessorin Deborah Schanz durchgeführte Studie unter 154 großen deutschen Unternehmen vom Februar vergangenen Jahres macht derweil deutlich, dass im Großen und Ganzen die Wertigkeit der Steuerfunktionen mittlerweile steigt – und mit ihr der direkte Draht in die oberste Etage: Bei rund 82 Prozent der von Schanz befragten Unternehmen ist die Steuerfunktion direkt unterhalb der Unternehmensleitung angesiedelt. „Hier lässt sich ein über die Zeit gestiegener Stellenwert der Steuerfunktion feststellen, denn in früheren Studien lag der Anteil der direkt der Unternehmensleitung unterstellten Steuerabteilungen bei nur knapp 58 bzw. 50 Prozent,“ heißt es in der Studie des Instituts für Betriebswirtschaftliche Steuerlehre an der Ludwig-Maximilians-Universität.

Informationsflüsse steuern

Der Leiter Steuern kann jedoch nur qualifiziert an den Vorstand berichten, wenn er über umfassende, ungefilterte Informationen verfügt, die er entsprechend aufarbeiten und vorlegen kann. Und hier müssen viele Informationsflüsse zusammenkommen – zum einen innerhalb der Steuerfunktion, insbesondere global und in die Konzerngesellschaften, zum anderen bei steuerlich relevanten Fragen in den operativen Einheiten wie Vertrieb oder Einkauf. Auch hier gibt es in den meisten Unternehmen keine festgelegten Standards.

Bei Volkswagen etwa herrscht nach JUVE-Informationen noch eine sehr dezentrale Organisation vor, mit eigenen Steuerabteilungen sowohl in den Unternehmenstöchtern, als auch in den einzelnen Geschäftsbereichen. Allerdings hat es dort in den vergangenen Jahren durchaus Anpassungen gegeben. Für Kaeser bei Siemens wäre dies hingegen unvorstellbar: „Wir halten es nicht für sinnvoll, in unseren 100%-Tochtergesellschaften voll ausgestattete Steuerfunktionen vorzuhalten“, meint er, „das macht die Sache nur unnötig kompliziert.“ Hier gilt vielmehr, wie mittlerweile in vielen Steuerabteilungen: Je einfacher, desto besser – oder „Je weniger Schnittstellen, desto besser“, wie es Kaeser formuliert. Siemens verfolgt die Philosophie, alles möglichst zentralisiert zu halten. „Um die Kommunikation mit den operativen Einheiten zu gewährleisten, gibt es für jede Geschäftssparte, aber auch für Abteilungen wie Recht oder M&A, so genannte Business Partner in der Steuerfunktion. Diese sind die exklusiven Ansprechpartner für eine steuerliche Frage in den jeweiligen Abteilungen weltweit. Um die Kommunikation mit den globalen Steuerabteilungen zu organisieren, gibt es – analog zu den Business Partnern für die operativen Abteilungen – in München Ansprechpartner für die jeweiligen Ländergesellschaften.“ Für die USA und China – die größten und wichtigsten für Siemens – hat Kaeser das gleich selbst übernommen. Alle anderen Länderchefs berichten an verschiedene Abteilungsleiter unter Kaeser.

Der Trend geht zur Matrix

Siemens ist damit in einer Art Matrix-Struktur organisiert, bei der die Abteilungsleiter neben ihrer Fachzuständigkeit auch Länder- und Divisionsverantwortlichkeiten haben. So schauen die Mitarbeiter auch immer wieder über den Tellerrand.

Damit liegt Siemens voll im Trend. In den letzten zehn Jahren, so Deborah Schanz in ihrer Studie, habe es eine große Tendenz zu Umstrukturierungen gegeben. Häufig sei es darum gegangen, Matrixstrukturen einzuführen. Eine solche Struktur macht es für die Steuerchefs einfacher, auf alle relevanten Informationen Zugriff zu erhalten.

Konfliktherd Personalabteilung

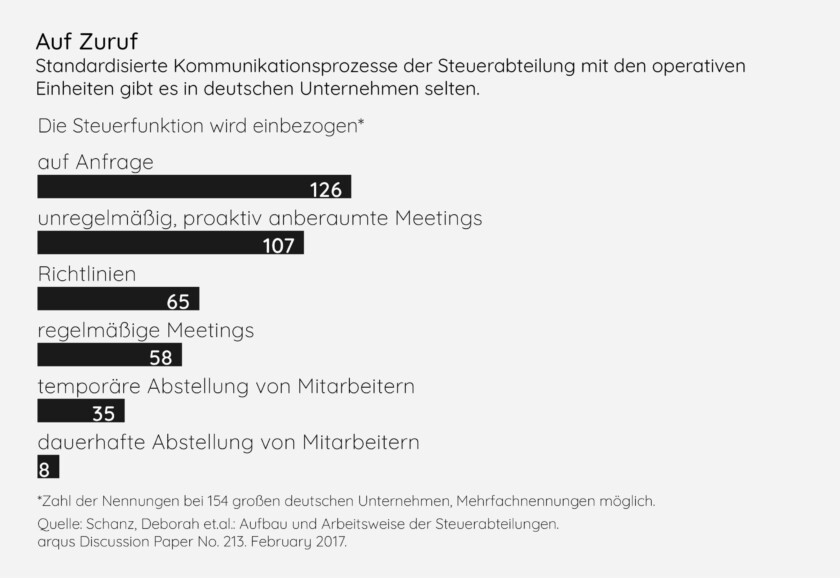

Doch trotz der hohen Bedeutung von Berichtswegen: Gerade die Achillesferse – die Kommunikation zwischen Steuerfunktion und operativen Einheiten – wird in der Praxis meist sträflich vernachlässigt. So zeigt die Studie, dass in einem Großteil der untersuchten Unternehmen die Steuerfunktion von den operativen Einheiten „nur bei Bedarf“ mit einbezogen wird. Ein regelmäßiger fester Austausch, also ein festgelegtes Zusammenspiel der Teams existiert in vielen Fällen nicht.

Diesen Eindruck teilt auch der auf die Transformation von Steuerabteilungen spezialisierte Düsseldorfer Ernst & Young-Partner Stephan Ludwig: „Nach meiner Beobachtung haben sehr viele Unternehmen erst seit 2016 damit begonnen, feste Steuer-Richtlinien zu etablieren. Davor liefen Prozesse häufig ohne formellen Rahmen ab und es fehlte die Dokumentation der Aufgaben und Abläufe in der Steuerabteilung. Die gelebten Prozesse waren also andere als die dokumentierten Prozesse.“

Allerdings: Wie viel vorab festgelegt sein muss und wie viel Kommunikation unabhängig davon stattfinden sollte, ist ein schmaler Grad. „Zu viel Regulierung schafft nur die Illusion, dass alles läuft“, so Siemens-Steuerchef Kaeser.

Das sieht auch Deborah Schanz so: „Es muss Vorgaben und Richtlinien in der Kommunikation geben, aber der laufende informelle Austausch zwischen den Abteilungen ist genauso wichtig, wenn nicht wichtiger.“ In Kaesers mehrere Hundert Mitarbeiter zählenden Abteilung sind so alle entscheidenden Personen im laufenden Austausch miteinander – und so wird auch ohne feste Regeln gesichert, dass alle Informationen am Ende bei Kaeser zusammenlaufen.

Doch diese legere Herangehensweise kann auch nach hinten losgehen: „Viele Steuerfunktionen arbeiten noch nicht so formalisiert wie andere Abteilungen in einem Unternehmen“, gibt ein Marktkenner zu bedenken. Ein klassisches Problemfeld ist fehlende Kommunikation zwischen Steuer- und Personalabteilung, zum Beispiel beim Thema Entsendung. „Es ist wirklich erschütternd, wie wenig Kommunikation da zwischen beiden Abteilungen stattfindet, von festgelegten Berichtswegen ganz zu schweigen“, berichtet eine Expertin aus einer Beratungsgesellschaft. „Ein großes Compliance-Risiko“, meint ein anderer. Denn gerade hier spielen Steuerthemen eine große Rolle: „Es geht ja nicht nur darum, einen Mitarbeiter irgendwohin zu schicken. Daraus kann auch eine Betriebsstätte entstehen. Aber oft wissen die Steuerfunktionen gar nicht, was in der Personalabteilung läuft und die Personaler haben die Steuerthemen nicht auf dem Schirm.“

Viele Unternehmen haben dies erkannt und versuchen daher, das Thema wieder in die Steuerabteilungen zurückzuholen oder zumindest den Einfluss dort zu vergrößern. Bestes Beispiel: die Deutsche Bahn. Dort beschäftigte sich die Steuerabteilung im Sommer vergangenen Jahres mit der Frage, wie sie die Kontrolle über Steuerfragen gewinnen kann, die nicht unmittelbar in der Steuerabteilung unter der Leitung von Dr. Hella Schmidt-Naschke angesiedelt sind. Konkret ging es um Lohnsteuer, Zoll, Immobilien und Buchhaltung. Das Ziel: mit einer zentraler gesteuerten Steuerfunktion eine funktionierende Tax Compliance zu schaffen, bei der alle Informationen zusammenlaufen.

Digitalisierung sorgt für Umbrüche

Gut möglich allerdings, dass all die Gedankenspiele um die richtigen Berichtswege ohnehin bald Makulatur sind –dank der Digitalisierung. Bislang spielt sich in den meisten Steuerfunktionen die Informationsweitergabe noch auf Excel-Basis ab. Diese Herangehensweise dürfte sich künftig massiv ändern. Schon jetzt gelten Steuern als ein Bereich mit einem großen Digitalisierungspotenzial. „Es ist möglich, dass ein strukturiertes Berichtswesen in Zukunft durch digitale Tools ersetzt wird, bei dem sich jeder die benötigten Informationen transparent und punktgenau selbst ziehen kann, ohne erst seinen Abteilungsleiter zurate zu ziehen“, meint ein Steuerexperte.

Siemens, einer der Vorreiter in Sachen Digitalisierung in Deutschland, beschäftigt sich derzeit mit einem Tool, bei dem Mitarbeiter abteilungsübergreifend eingesetzt werden können – etwa, wenn sie in der Vergangenheit im Bereich Umsatzsteuer gearbeitet haben, nun aber für Verrechnungspreise zuständig sind. Ist viel Beratungsbedarf im Bereich Umsatzsteuer, würde das digitale Tool die Aufgabe trotzdem an diesen Mitarbeiter vermitteln, obwohl er Teil eines anderen Teams ist. Was bisher nur ein Gedankenspiel ist, könnte die Strukturen von Unternehmenssteuerabteilungen, und damit auch das Berichtswesen, zukünftig wieder völlig auf den Kopf stellen.