Die Zahl klingt atemberaubend. Rund 918 Millionen Euro – so hoch war der Verlust, den der Lieferdienst Delivery Hero im ersten Halbjahr 2021 einstellte. Der Dax-Konzern verdoppelte damit sein Minus gegenüber dem Vorjahreswert, wie das Handelsjournal berichtete. Bei den schnellen Ablegern der Branche sieht es nicht besser aus: Schätzungen gehen von zweistelligen Millionenbeträgen aus, die so genannte Quick-Commerce-Lieferdienste hierzulande verbrennen – pro Monat. Bei jedem „normalen“ Industrieunternehmen würden jetzt die Alarmglocken klingeln. Trotzdem stehen Investoren Schlange und pumpen weiter fleißig Geld in die Branche. Denn Delivery Hero und Quick-Commerce-Einheiten wie Flink, Getir und Gorillas sind mehr als nur Lieferdienste. Sie sind auch Technologieentwickler, E-Commerce-Massenarbeitgeber und Venture-Capital-Vehikel.

Im Quick-Commerce-Lieferdienstsektor wird aktuell direkt (noch) kein Geld verdient. Zu anspruchsvoll ist dafür kostentechnisch die Erfüllung der Werbeversprechen: denn innerhalb von zehn Minuten nach Bestellung sollen die gewünschten Lebensmittel auch schon beim Kunden sein. Dies geschieht über eine Armada so genannter Rider, die auf E-Bikes oder Lastenfahrrädern die Waren ausliefern. Die Rider schwärmen dezentral von Hubs aus, die als Warenlager dienen. Das ist zwar eine logistische Herausforderung, aber deshalb auch eine steuerliche?

Gibt es überhaupt steuerliche Baustellen?

Auf den ersten Blick sehen die steuerlichen Fragen überschaubar aus: Werden nur Verluste geschrieben, fallen bestimmte steuerliche Themen gar nicht an. Dann reicht es theoretisch aus, nur für die ordnungsgemäße Deklaration und Compliance vor allem bei der Lohnsteuer zu sorgen. Eine Perspektive, die das Berliner Start-up Flink nach JUVE Steuermarkt-Recherchen wahrscheinlich teilt. Hinter Flink steht neben anderen Investoren vor allem die Kölner Rewe Group, Deutschlands zweitgrößter Lebensmitteleinzelhändler. Bei Flink gibt es aktuell keine eigentliche Steuerfunktion, sondern nur eine Payroll-Abteilung. Offiziell will das Unternehmen dazu keine Stellung nehmen. Ein Blick auf die lange Liste an Stellenanzeigen des Start-ups verrät jedoch, wen das Unternehmen sucht: Lohnsteuer- und Buchhaltungsspezialisten. Aber keine Steuerberater.

Brauchen Quick-Commerce-Unternehmen daher überhaupt eine Steuerfunktion? Ja, wenn man Gorillas glaubt. Das ebenfalls in Berlin ansässige Start-up hat als strategischen Partner Delivery Hero auf seiner Seite. Gorillas hat kürzlich eine eigene Steuerabteilung mit Berufsträgern aus der Taufe gehoben. Denn die steuerlichen Themen sind vielfältig. Gorillas und Flink gehen daher also verschiedene Wege.

Gorillas hat dafür zum April als Head of Tax Patrycja Brzostowska von Zalando ins Boot geholt. Eine Expertin insbesondere für internationale Steuern. Dabei soll es nicht bleiben: Ein Umsatzsteuerspezialist wird bereits gesucht. Bisher arbeitete Gorillas ausschließlich mit externen Beratern zusammen: In der Steuergestaltung mit Ernst & Young (EY) und in der die Steuercompliance und Deklarationen mit Ecovis.

Für Brzostowska geht es erst einmal vor allem darum, die Vision und Mission des Unternehmens zu verstehen, Prozesse aufzusetzen und technische Möglichkeiten zu nutzen. Inhaltlich seien vor allem die Umsatzsteuer und die Verrechnungspreise sehr drängende Themen, so die 38-Jährige. Gorillas sei bereits in neun Ländern aktiv und müsse sich deshalb entsprechend aufstellen. Dazu gehört für Brzostowska auch die Entwicklung und Ausrollung eines Tax Compliance Management Systems (TCMS). „Wir wollen die Prozesse gleich richtig aufsetzen“, so die ehemalige Zalando Tax Managerin.

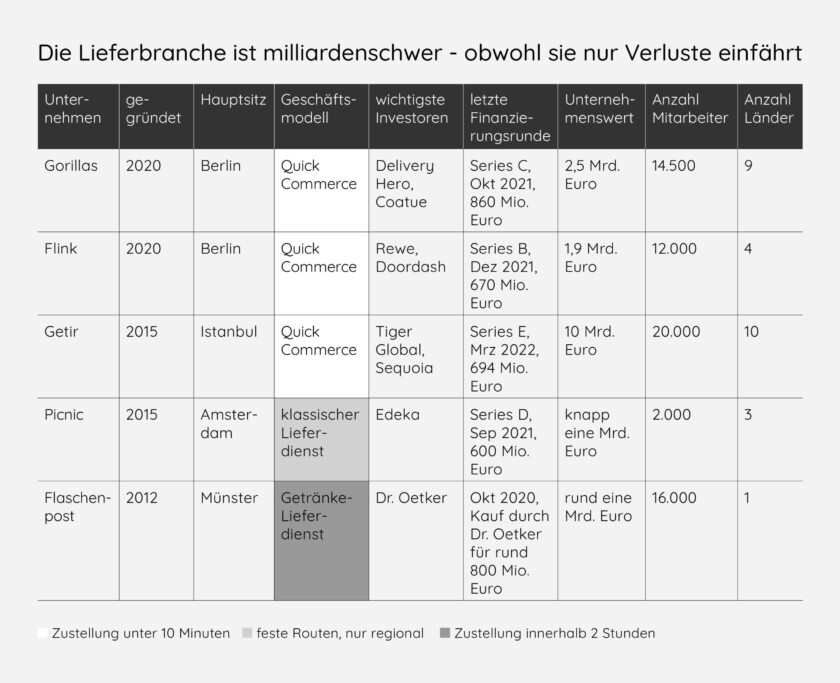

Jetzt kann man zwei Personen bei einem Einhorn, das in der letzten Finanzierungsrunde im Oktober 860 Millionen Euro eingesammelt hat, dessen Börsenwert auf 2,5 Milliarden Euro geschätzt wird und das 14.500 Mitarbeiter beschäftigt, nicht als überbesetzte Steuerfunktion bezeichnen. Sind Steuern also vielleicht tatsächlich gar nicht so wichtig im Quick Commerce?

Aufschluss kann ein Blick auf das Vorzeige-Start-up-Urgestein der Lieferszene, Delivery Hero, geben: Seit zehn Jahren am Markt, im Dax vertreten, weltweit aktiv und noch keinen einzigen Euro Gewinn eingefahren. Allerdings liegt der geschätzte Unternehmenswert bei knapp 17 Milliarden Euro. Das Lieferunternehmen mit Hauptsitz in Berlin ist damit wertvoller als HeidelbergCement – und leistet sich eine Steuerfunktion, die sich in Sachen Größe nicht verstecken muss.

Delivery Hero beschäftigt aktuell 30 Personen in der Steuerfunktion, davon zwölf in Deutschland. Dabei fällt die hohe Berufsträgerquote in der Steuerfunktion bei Delivery Hero auf. Von den zwölf Mitarbeitern in Deutschland sind allein zehn Berufsträger, ein weiterer geht in diesem Jahr noch ins Examen. „Wir brauchen Leute, mit denen man auf Augenhöhe diskutieren kann“, sagt Head of Tax Oliver Rösch, dessen Abteilung sich in den letzten eineinhalb Jahren verdreifacht hat. Dennoch gibt er in der Rückschau zu: „Auch bei uns war Tax zu Anfang nicht wirklich angesehen, weil wir verlustig waren“. Steuerchef Oliver Rösch löst das Lieferdienst-Paradoxon so auf: „Wir sind keine klassische alteingesessene Industrie. Wir sind noch nicht durch Jahrzehnte durchgeschliffen und bis ins letzte Detail fest strukturiert“. Strukturen seien einfach um Personen herum gewachsen und nicht umgekehrt, beschreibt der 32-jährige ehemalige M&A-Tax-Experte von PricewaterhouseCoopers (PwC) die Start-up-Arbeitswelt.

Corona, ausländische Betriebsstätten und Algorithmen

Die Trendwende im Hinblick auf die Bedeutung der Steuerfunktion kam bei Delivery Hero ausgerechnet mit Corona. Plötzlich wurden zahlreiche Mitarbeiter ins Homeoffice geschickt. Darunter auch die so wichtigen internationalen Programmierer und Entwickler, die bisher vor allem in Berlin konzentriert waren. Damit kam von heute auf morgen die Frage auf, ob durch Programmierer im Ausland auch ausländische Betriebsstätten entstehen, die eine mögliche lokale Besteuerung zu Folge haben. Da eine Betriebsstätte, die nur aus IT-Experten besteht, keine eigenen Verluste schreibt, hätte Delivery Hero im Ausland Steuern zahlen müssen, obwohl der Konzern insgesamt verlustig ist. Es drohte ein Liquiditätsabfluss.

Um die besondere Bedeutung von IT-Teams für Lieferdienste zu verstehen, muss man sich deren Geschäftskonzept näher anschauen. Das Unterscheidungskriterium liege laut Rösch nicht in der Schnelligkeit der Zustellung an sich, sondern vielmehr in der Technologie, welche diese Schnelligkeit erst ermögliche. Die Komplexität der Zustellung liege nämlich in der Planung, welcher Rider welchen Kunden von welchem Lager oder Restaurant aus anfahren soll und in der optimalen Wahl der jeweils schnellsten Route. Diese Planung erledigt ein Algorithmus, der beständig erprobt und fortentwickelt wird. Dazu beschäftigt Delivery Hero ein Heer von Programmierern und Entwicklern.

Bei den Quick-Commerce-Lieferdiensten liegt die technologische Messlatte sogar noch ein entscheidendes Stückchen höher: denn die Technologie muss nun zusätzlich leisten können, was andere Lieferdienste niemals versprochen haben. Nämlich eine Auslieferung innerhalb von acht bis zehn Minuten nach Bestellung zu bewerkstelligen. „Gorillas existiert, um Dir sofortigen Zugang zu Deinen Bedürfnissen zu ermöglichen“, schreibt beispielsweise Gorillas-Gründer und CEO Kagan Sümer im Unternehmensmanifest. Dagegen hat Delivery Hero selbst sich aus dem operativen Markt in Deutschland zurückgezogen; ist aber mit acht Prozent an Gorillas beteiligt. Dafür haben die Berliner im letzten Herbst 200 Millionen Euro auf den Tisch gelegt. „Wir sehen uns als Tech-Unternehmen wie Google oder Amazon“, sagt Steuerchef Rösch.

Algorithmen zur Berechnung komplexer Routen sind nicht nur technisch kompliziert, sondern bergen auch einiges an (steuer-)rechtlichem Sprengstoff. Denn um wie gewünscht zu funktionieren, muss eine Vielzahl von Daten gesammelt und ausgewertet werden. Dazu gehören Geodaten, aber auch Echtzeit-Informationen über die aktuelle Verkehrssituation. Um die Vorgabe einer Lieferung in wenigen Minuten zu erfüllen, müssen zudem noch viele weitere Daten trianguliert werden: Lage und Ausstattung der Lager, bisheriges Einkaufsverhalten der Kunden und vor allem antizipierter Fahrstil und Fahrgeschwindigkeit der jeweiligen Fahrer.

Dies kann ein arbeits- und datenschutzrechtliches Problem sein, aber auch zu IP- und steuerrechtlichen Folgen führen: Zusammen mit der Frage der ausländischen Betriebsstätten rückte während Corona deshalb auch das Problem von Quellensteuern wieder stärker in den Vordergrund, so Rösch weiter. Denn die Algorithmen, auf denen viele Tech-Unternehmen beruhen, werden weltweit entwickelt, und dann von den jeweiligen Gesellschaften des Konzerns global angewendet. Hier liegt bei den meisten Firmen ein verstecktes Liquiditätsrisiko. Zahlungen für Algorithmen können Dienstleistungen oder Lizenzen sein, je nach Ausgestaltung. Da Lizenzen häufig mit Quellensteuereinnahmen für die Staaten der zahlenden Tochterunternehmen einhergehen, liegt dort ein hohes Konfliktpotential mit lokalen Steuerbehörden: „Wir erbringen eine Bandbreite von Dienstleistungen an unsere lokalen Gesellschaften, die dann auch eine Bereitstellung von diesen Algorithmen in Form verschiedener Tools beinhaltet. Aufgrund dessen sind wir in regelmäßigen Diskussionen mit ausländischen Steuerbehörden hinsichtlich eines potentiellen Lizenzcharakters. Diese Diskussionen sind leider immer wieder mit hohem und komplexem administrativem, teilweise monatelangem Aufwand für ein einzelnes Land verbunden“, so Rösch.

Für die Frage des Anfalls von Steuern ist dabei weiterhin wichtig, ob mit der Entwicklung von Teilen der Algorithmen im Ausland nicht sogar IP-Rechte dorthin übertragen werden. Kein Problem, solange keine ausländischen Betriebsstätten mit Softwareentwicklern bestanden, sondern wie in den meisten Fällen lediglich Entwickler-Hubs als verlängerte Werkbank der zentralen Entwicklerteams. Während Corona war dies aber deutlich schwieriger zu argumentieren gegenüber den jeweiligen Finanzbehörden, die verständlicherweise eine lokale Besteuerung forcieren möchten. „Wir haben deshalb ständig darauf geachtet, dass die zentrale Softwareentwicklung in Berlin verbleibt“, erklärt Rösch.

Steuerliche Themen können zudem selbst durch die Finanzierung von Lieferdienst-Start-ups an sich entstehen. Nämlich dann, wenn Venture Capital Fonds Geld über Länder wie die Schweiz oder Luxemburg einspeisen – immerhin handelt es sich um hohe dreistellige Millionenbeträge. Das Steuersystem in der Schweiz ist föderal aufgebaut, weshalb die Unternehmensbesteuerung je nach Kanton zwischen 11,85 Prozent und 14,87 Prozent beträgt. Die Unternehmensteuer liegt in Deutschland im Vergleich bei 30 Prozent – damit sei die Schweiz im Sinne des Außensteuergesetzes (AstG) grundsätzlich ein Niedrigsteuerland, weil die Steuerquote von 25 Prozent unterschritten werde. „Unter diese Regelung fallen auch Länder wie Finnland, Dänemark oder Schweden, die man nicht klassisch als Steueroasen auf dem Schirm hat“, so Rösch. Um eine Hinzurechnungsbesteuerung zu vermeiden, sei es daher wichtig, dass Zinseinkünfte auf die konzerninterne Weiterreichung dieser Investorengelder nicht als passive Einkünfte bewertet würden. Die Ausweisung von aktiven Einkünften gehe aber nur mit Substanz vor Ort, also Betriebsstätten mit eigenen Mitarbeitern. Was man daher im Falle der Programmierer und Entwickler unbedingt vermeiden möchte, kann im Falle der Finanzierung aus steuergestaltender Sicht notwendig sein. „Wir arbeiten auf einer Metaebene oberhalb der bloßen Deklarationen“, so Rösch.

Auch Payroll und Lohnsteuer bergen Risiken

Ein Blick in die Tiefe zeigt, dass jedoch ebenso die Frage der Deklarationen nicht unproblematisch ist: Lohnsteuer und Payroll stellen immense organisatorische Herausforderungen für Flink, Getir und Gorillas dar. Denn Quick-Commerce-Unternehmen wachsen nicht linear. Sie wachsen im Kampf um Marktanteile so schnell, wie es nur irgend geht. Die rasche Errichtung eines Oligopols oder wenn möglich sogar eines Monopols im Quick-Commerce-Markt ist oberstes Ziel. Die Blaupause dafür liefert Lieferando, die sich in einem Wettkampf über Jahre in Deutschland als Plattform für Essensauslieferungen für Restaurants durchgesetzt hat. Deshalb geht es für Gorillas, Flink und Getir momentan nur um Wachstum. Andere Überlegungen hinsichtlich Profitabilität und Prozesse stehen zurück.

„Das exponentielle Kurzzeitwachstum überfordert externe Berater und interne Organisation“, fasst ein Branchen-Insider zusammen. Es gehe um Lohnabrechnungen, steuerliche und sozialversicherungsrechtliche Meldungen bei tausenden Beschäftigten, die überwiegend auf Stundenbasis bezahlt werden. Diese Beschäftigten seien in kürzester Zeit aufgebaut worden und monatlich kämen hunderte neue hinzu – überwiegend Rider und sogenannte Picker, welche die Beladung der Waren an den Hubs übernehmen. Die Situation wird durch die hohe Fluktuation noch verschärft. Nach JUVE Steuermarkt-Informationen liegt die durchschnittliche Beschäftigungsdauer bei den Ridern bei rund sechs Monaten. 80 Prozent der Rider sind auf Teilzeitbasis fest angestellt. Den Zeitpunkt der Entfristung ihrer Arbeitsverträge nach einem Jahr erreicht kaum einer von ihnen.

Diese Anforderungssituation sei für mittelständische Steuerberatungsgesellschaften kaum zu stemmen, so der Marktbeobachter. Genau an diese Beratungsgesellschaften sourcen Getir, Flink und Gorillas aktuell aber bevorzugt ihre Lohnbuchhaltung, Deklaration und steuerliche Compliance aus. Die im Mittelstand üblichen Datev-Schnittstellen seien gar nicht dafür ausgelegt, diese Größenordnung an sich ständig verändernden Datenmengen in kurzer Zeit effizient und effektiv bearbeiten zu können, meint der Experte. Zudem sei der insgesamte Digitalisierungsgrad der eigenen Organisation bei den mittelständischen Steuerberatungen meist noch zu gering, um mit diesen rasch wachsenden Unternehmen Schritt halten zu können.

Eine Einschätzung, der Christina Klingbeil widerspricht. Die Steuerberaterin ist bei Ecovis Grieger Mallison in Berlin Mandatsverantwortliche für Gorillas. Der Schwerpunkt des Mandats liegt in den Deklarationen und der Compliance. „Natürlich ist dies eine Herausforderung. Aber eine, die wir aufgrund unserer Strukturen und Spezialisierungsgebiete sehr gut abbilden können,“ stellt die 30-jährige Steuerexpertin klar. Ecovis hat in Berlin ein eigenes E-Commerce-Team mit zwölf steuerlichen Mitarbeitern, darunter vier Berufsträger. Das Team hat sich auf die Betreuung der Berliner Start-up-Szene spezialisiert.

Der Experte, der ungenannt bleiben möchte, sieht dagegen eher die Big Four für die laufende steuerliche Betreuung der Quick-Commerce-Lieferdienste als geeignet an. Diese würden aber aus Kostengründen derzeit für Lohnsteuer- und Deklarationsthemen von den Lieferdiensten nicht mandatiert. Allerdings hielten sich auf der anderen Seite auch die großen Beratungshäuser auffallend zurück. Niemand dränge sich um die Übernahme dieses Geschäfts. Dies gelte selbst für die Outsourcing-Spezialistin WTS. „Man gibt hier mehr den Smart Follower“, so der Marktbeobachter. Man warte erstmal ab, wohin sich der Markt entwickele. Daher würden die Start-ups nicht um den Aufbau einer eigenen starken Steuerfunktion herumkommen. Womöglich finden sich also bald auch Stellenanzeigen für Steuerberater und Steuerexperten bei Flink.