Die Big-Four-Gesellschaft befragte zuletzt 2021 die deutschen Steuerfunktionen nach ihrer Zufriedenheit mit der Umsetzung technologischer und prozessualer Innovationen. Während vor zwei Jahren noch 72 Prozent der Befragten Innovationen als Nebenprodukt ihrer täglichen Arbeit angaben und lediglich 66 Prozent mit der Umsetzung ihres internen Kontrollsystems nicht zufrieden waren, scheint sich das Bewusstsein hinsichtlich der Notwendigkeit technologischen und prozessualen Wandels geschärft zu haben: fast 90 Prozent der Befragten sind nun unzufrieden mit dem Umsetzungsstand ihres Tax Compliance-Managementsystems. In 61 Prozent der Unternehmen werde das interne Kontrollsystem noch gar nicht gelebt.

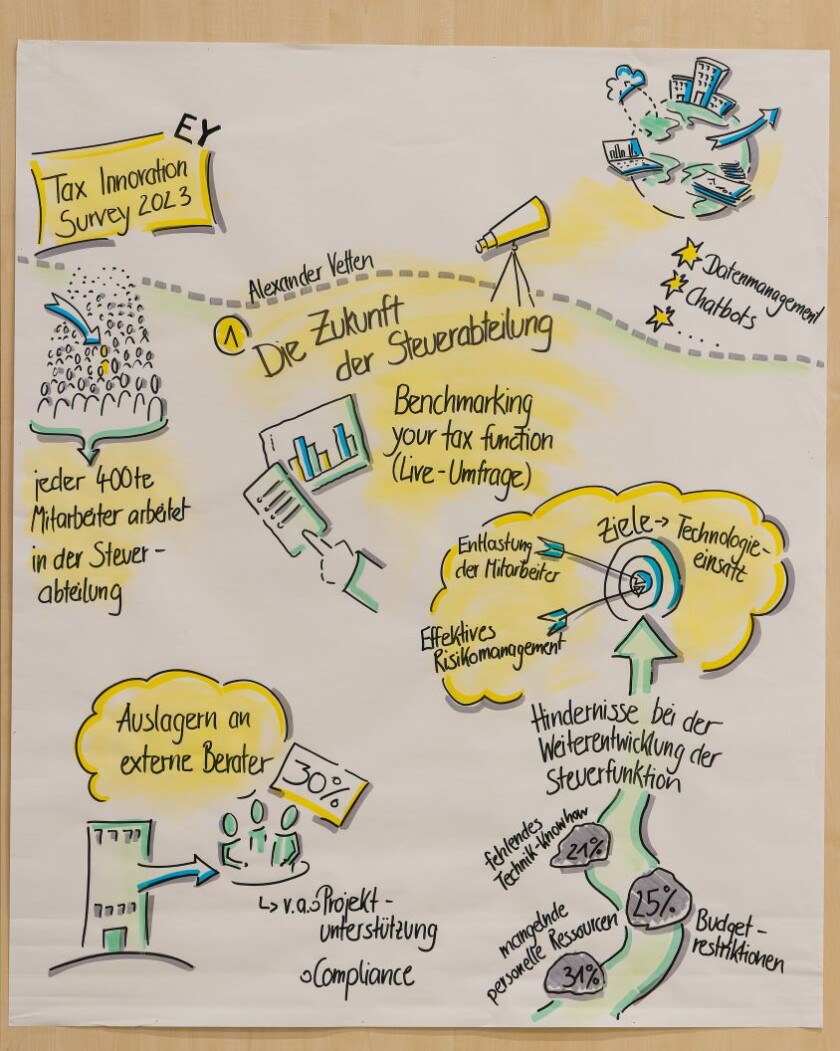

Das hat auch mit dem Stand digitaler Unterstützung zu tun: 47 Prozent gaben laut der Umfrage an, bei ihrem steuerlichen Kontrollsystem gar keine Technologie einzusetzen. „Das bedeutet kein Business-Process-Monitoring und kein Workflow-Management-Tool“, erläuterte EY-Partner und Leiter des deutschen EY Tax Innovation Teams Alexander Vetten. Steuerliche Prozesse müssten so mühsam manuell verfolgt und abgebildet werden.

Erhebliche Unterschiede brachte die EY-Umfrage auch hinsichtlich des Digitalisierungsstands in den verschiedenen Steuerarten zum Vorschein: Während die Befragten die Digitalisierung bei Umsatzsteuer, Tax Accounting und Ertragsteuern zum Teil mit Werten jenseits der 70 Prozent als fortgeschritten betrachten, sieht in etwa die gleiche Anzahl die Digitalisierung bei Verbrauch- und Quellensteuern als noch nicht gestartet oder am Anfang befindlich. Schlusslicht in Sachen Digitalisierung bilden laut EY-Umfrage die Transaktionssteuern. Bemerkenswert ist die Mittelstellung der Lohnsteuer: obwohl anhand von Massenbuchungen und Massenvorfällen für die Digitalisierung ideal geeignet, sehen selbst über 50 Prozent der von EY befragten Großunternehmen die Digitalisierung der Lohnsteuer im eigenen Unternehmen noch als in den Kinderschuhen befindlich an. Allerdings werden auch nicht alle Steuerarten in den Steuerabteilungen verantwortet. Während Ertrags- und Umsatzsteuern für jeweils 97 Prozent der befragten Steuerabteilungen zu ihrem Aufgaben- und Verantwortungsbereich gehören, galt dies nur für 75 Prozent der Steuerabteilungen in Sachen M&A-Tax. Verbrauchs- und Lohnsteuern würden sogar überwiegend nicht von den befragten Steuerabteilungen verantwortet: Nur 40 Prozent der Steuerfunktionen gaben, an die Hoheit über die Verbrauchsteuern zu haben; lediglich 32 Prozent über die Lohnsteuer. Selbst Tax Technology würde nur zu 64 Prozent von den Steuerabteilungen verantwortet.

Gestiegen sind allerdings die Werte in Bezug auf die SAP S/4Hana-Migration: waren 2021 rund 52 Prozent der Befragten der Meinung, dass SAP S/4Hana in den kommenden zwei Jahren eingeführt werde, ist dieser Wert nun auf 60 Prozent laut EY gestiegen. Auch würden die Steuerabteilungen in die Planung der Migration häufiger und intensiver einbezogen als noch vor zwei Jahren. Auch die Outsourcing-Quote sei hoch: Rund 30 Prozent der Tätigkeiten der Steuerabteilungen würden im Schnitt an externe Berater ausgelagert.