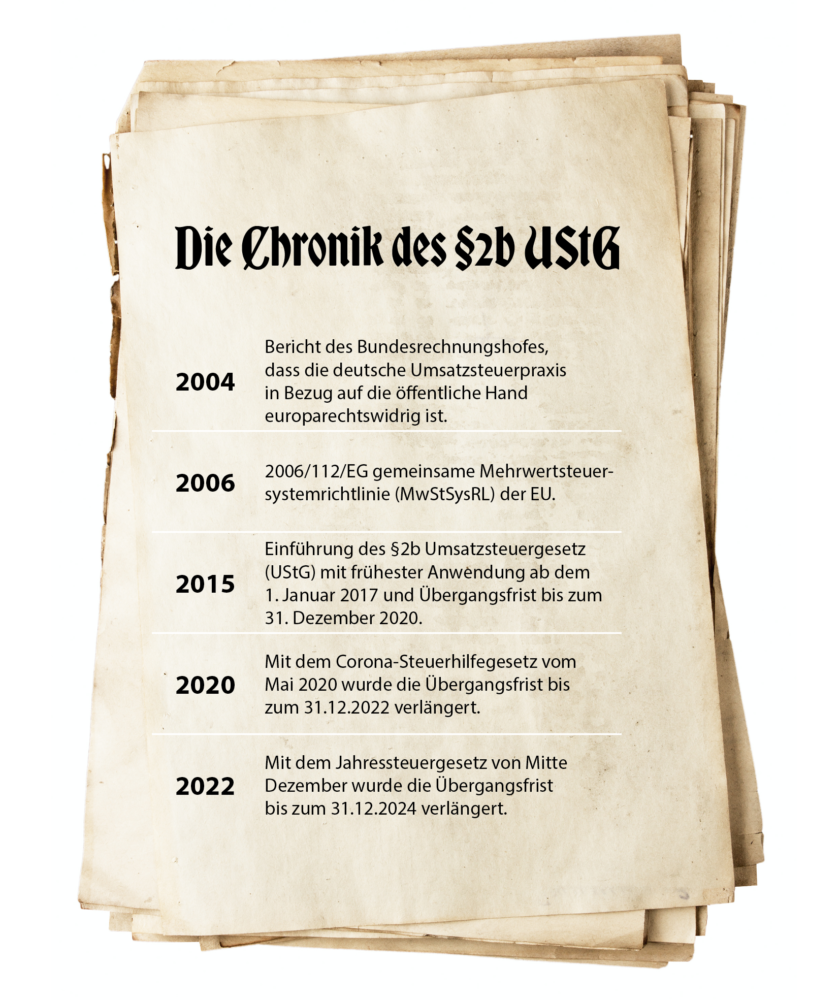

Im Grunde ist das Prinzip des §2b UStG so einfach, wie sich die Krawatte zu binden. Und zwar ein einfacher Windsor, den jeder Studierende spätestens zur Examensverleihung beherrscht: Wie es Dr. Ulrich Grünwald, auf den Punkt bringt: „Man kann den §2b UStG auf eine einfache Gleichung bringen: Hoheitliches Handeln + Wettbewerb = Umsatzsteuerpflicht“, so der Leiter der Umsatzsteuerpraxis von Deloitte. Also wie beim einfachen Windsor einfach das breite Ende der Krawatte über das schmale legen. So einfach, dass es kein Potenzial für hässliche Knoten gibt – im Prinzip. Wäre da nicht die gute alte deutsche Tradition, das schmale Ende über das breite zu legen. Denn bisher musste die öffentliche Hand in Deutschland nur in bestimmten Fällen für die Ausweisung der Umsatzsteuer sorgen. Bis zur Verabschiedung des §2b UStG im Jahre 2017 wurde in Deutschland die Umsatzsteuerpflicht der öffentlichen Hand nicht anhand dessen ‚Was‘ jemand tut, sondern nur anhand dessen ‚Wer‘, etwas tut, entschieden. Juristische Personen des öffentlichen Rechts (jPdÖR) galten nur im Rahmen ihrer Betriebe gewerblicher Art im Sinne des Körperschaftsteuergesetzes und ihrer land- und forstwirtschaftlichen Betriebe als unternehmerisch tätig und damit als umsatzsteuerpflichtig. Bereits 2004 wies der Bundesrechnungshof darauf hin, dass diese Unterscheidung europarechtswidrig ist.

Also musste doch eine Bindeanleitung für den einfachen Windsorknoten her, indem staatliche Stellen im Zuge der Vorbereitung auf die Einführung des §2b UStG gezwungen sein sollten, alle ihre Tätigkeiten auf den Prüfstand zu stellen. Damit begann das Schlamassel: Denn die deutschen öffentlichen Träger legen in liebgewonnener Tradition nicht nur das schmale Ende der Krawatte über das breite, sie führen auch die schmale Seite nach oben durch die Halsschlinge. Deshalb gab die Politik auch mehrfach mehr Zeit zum Binden und Üben und verlängerte die Übergangsfristen bis zur Scharfstellung des Paragrafen bereits zweimal – zuletzt Anfang Dezember 2022 (siehe Historischer Abriss 2b).

Eine wenig verbindliche Pädagogik, die nicht nur Beifall findet: Der Leipziger Professor für öffentliches Recht und Steuerrecht, Dr. Marc Desens, etwa kritisiert: „Wir haben es mit einer öffentlichen Hand zu tun, die, um Steuern zu vermeiden, genauso kreativ gestaltend vorgeht wie sonst Privatpersonen oder Unternehmen.“ Dass dies bei Letzteren zu einem Störgefühl führe, könne er gut verstehen. Desens sieht darüber hinaus „einen Widerspruch, wenn Private eine neue Rechtsgrundlage im Steuerrecht sofort umsetzen müssen, die Öffentliche Hand aber so lange Zeit dafür hat“. Besonders dann, wenn die öffentliche Hand gegenüber dem Bürger tätig wird – und der Unterschied der öffentlichen Tätigkeit im direkten Vergleich zur privaten steht, wie etwas bei der Parkraumbewirtschaftung am Straßenrand, wie Deloitte-Partner Grünwald erläutert. Die Kommune zahlt dafür bisher keine Mehrwertsteuer, im Gegensatz zum privat betriebenen Parkhaus eine Ecke weiter. „Für den Verbraucher geht es aber um die Parkmöglichkeit an sich. Dass sich die öffentliche Hand hier einen Preisvorteil von 19 Prozent verschaffe, ist nur schwer zu begründen“, meint Grünwald.

Doppelter Beistandsleistungsknoten

Welche Eigentümlichkeiten die öffentliche Hand beim Krawattenbinden also so an den Tag legt, kam mit §2b UStG erst richtig zu Tage. Der Berliner Umsatzsteuerpartner von Flick Gocke Schaumburg, Dr. Andreas Erdbrügger, drückt es so aus: „Die öffentlichen Hände sind bisher noch nie so systematisch durchdrungen worden.“ Dabei hat die öffentliche Hand sogar einen ganz eigenen Krawattenknoten entwickelt: den doppelten Beistandsleistungsknoten. Dabei binden sich zwei verschiedene Institutionen der öffentlichen Hand untereinander und füreinander gegenseitig die Krawatten. Diese Austauschverhältnisse innerhalb des öffentlichen Sektors – die sogenannten Beistandsleistungen – sind gängige Praxis etwa bei der gemeinsamen Nutzung von Bauhöfen, Turnhallen und ganzen Dienstleistungssparten besonders im IT-Bereich. FGS-Partner Erdbrügger sieht diese Beistandsleistungen zwischen jPdÖRs als zentrales Problem in der Umsetzung. „Die Verflechtungen sind viel stärker als noch vor 40 Jahren“, kritisiert er.

Der doppelte Beistand ist also ein ziemlich komplizierter Krawattenknoten: Einige Körperschaften des öffentlichen Rechts, vor allem Bund und Länder, hätten völlig unterschätzt, welche organisatorischen Herausforderungen das Thema §2b UStG mit sich bringe, so Professor Dr. Thomas Küffner, Partner der Münchner Umsatzsteuerkanzlei KMLZ, der die öffentliche Hand selbst dazu berät: „Ich mache eigentlich keine Steuerberatung mehr, sondern Organisationsberatung.“ Denn die Norm des §2b UStG sei an sich nicht einmal der Casus knacksus. „Die Schaffung von steuerrechtlichen Prozessen und das Aufbrechen von alten, eingefahrenen Strukturen ist das eigentliche Problem“, sagt Küffner. Letztlich müssten auch Körperschaften des öffentlichen Rechts steuerrechtliche Strukturen im Rahmen von Tax-Compliance-Projekten schaffen. Das sei ein hochspannender Vorgang, so Küffner, da viele alte Zöpfe in der Verwaltung abgeschnitten werden könnten.

Allerdings wünschen sich viele Gebietskörperschaften und öffentliche Träger auch einen frischen und neuen Krawattenknoten und gehen dafür neue Wege: „In Sachen Tax-CMS und Risikomatrix sind die öffentlichen Träger teilweise sogar offener als viele mittelständische Unternehmen“, sagt Dornbach-Partner Heiko Bokelmann, der sich unter anderem auf die steuerliche Beratung von Kommunen und gemeinnützigen Einrichtungen spezialisiert hat. Viele Kommunen seien auch schon so weit gewesen, den §2b UStG zum Jahreswechsel umzusetzen. „Trotz der nochmaligen Verlängerung der Optionsfrist 2b wenden einige unserer Mandanten der öffentlichen Hand das neue Recht jetzt auch an“, bekräftigt Bokelmann. Die Gründe dafür seien vielfältig, lägen aber vor allem in der mit der Umsatzsteuerpflicht einhergehenden Möglichkeit des Vorsteuerabzuges. „Gerade bei Kommunen mit größeren Bauvorhaben und hohen anstehenden Material- und Dienstleistungskosten privater Anbieter kann sich eine Anwendung des §2b UStG durchaus rechnen“, erläutert Bokelmann. Dass es doch zu einer Verlängerung der Übergangsfristen kam, daran ist vor allem eine spezielle FDP-Schlaufe schuld – dazu später.

Spezieller Doppelknoten für Unis, Unikliniken und Forschungsgesellschaften

Leider gibt es von den doppelten Beistandsleistungsknoten nicht nur eine Variante. Es gibt auch besonders komplizierte Formen zum Beispiel zwischen Unikliniken und Universitäten sowie zwischen Universitäten und Forschungsgesellschaften. Ab Mitte der 90er-Jahre trennte die Politik Universitäten und Universitätskliniken zunehmend organisatorisch voneinander. Um dennoch weiterhin die Einheit von Forschung und Lehre aufrechtzuerhalten, beschäftigten Unikliniken medizinische Universitätsdozenten als Chef- und Oberärzte weiter. Der nun rechtlich selbstständige Uniklinikbetreiber entrichtete dafür an die Universität einen Ausgleich für das Professoren- und Dozentengehalt – ohne ausgewiesene Umsatzsteuer. Denn beide – Uniklinik und Universität – sind in der Regel Körperschaften des öffentlichen Rechts und damit nach alter Anknüpfungslehre an das Körperschaftsteuerrecht nicht umsatzsteuerpflichtig. Das hätte sich mit dem §2b UStG geändert. Denn natürlich könnte eine Uniklinik ihr medizinisches Personal auch von einer privaten Hochschule beziehen und die Universität könnte ihre Dozenten auch an einer Privatklinik praktizieren lassen. Nach der simplen Faustformel von Deloitte-Partner Grünwald also eigentlich ein umsatzsteuerpflichtiges Unterfangen.

Steuerbefreiung durch Extraschlaufe

Damit der Doppelbeistandsknoten von Unikliniken und Universitäten aber doch nicht umsatzsteuerpflichtig wird, erlaubte der Bundesgesetzgeber eine Extraschlaufe: §2b Absatz 3 Nummer 1 UStG besagt nämlich, dass eine Wettbewerbsverzerrung und damit ein Wettbewerb mit Privaten dann nicht vorliege, wenn eine Leistung an eine jPdÖR per Gesetz nur von einer anderen jPdÖR erbracht werden dürfe. Also schufen die Bundesländer solche Gesetze wie zum Beispiel die Novelle des §31a des Hochschulgesetzes Nordrhein-Westfalen. Darin wird bestimmt, dass Unikliniken und Universitäten in einem öffentlich-rechtlichen Kooperationsvertrag zu erbringende Tätigkeiten jeweils nur voneinander erbringen und verlangen dürfen. Ähnliche Gesetze haben mittlerweile zahlreiche Bundesländer erlassen.

Steuerfreiheit durch „gemeinsames Interesse“

Extraschlaufen schaffen aber natürlich Begehrlichkeiten. Daher sollte nach dem Willen der deutschen Forschungsgesellschaften eine ähnliche umsatzsteuerbefreiende Zusatzschlaufe auch für ihren Doppelbeistandsknoten mit Universitäten möglich sein. Anstatt eines speziellen Gesetzes sollte dies nun das Konzept des „gemeinsamen Interesses“ ermöglichen. Denn Professorinnen und Professoren zu beschäftigen ist für die deutschen Forschungsgesellschaften von herausragender Bedeutung. Schließlich begründet die enge Verflechtung von Lehre und Forschung quasi das Geschäftsmodell der Gesellschaften. Universitäten und Forschungsgesellschaften verbinde also ein gemeinsames Interesse, dem beide dienten, so die Forschungsgesellschaften. Es finde daher, so die Argumentation, gar kein Leistungsaustausch zwischen unterschiedlichen Partnern als Voraussetzung für die Umsatzsteuerpflichtigkeit statt – denn im Grunde ist man doch eigentlich eins. Ein gemeinsames Interesse jedoch, das durchaus zu einem konkreten wirtschaftlichen Nutzen führen kann: Forschungsgesellschaften betreiben nicht nur Grundlagenforschung, sondern betätigen sich auch in der Auftragsforschung für Unternehmen und akquirieren so Drittmittel.

Milliardenschweres Forschungsgeschäft

Denn das Forschungsgeschäft in Deutschland boomt nicht erst seit Corona und ist milliardenschwer: Allein die vier großen Forschungsgesellschaften in Deutschland (Fraunhofer, Helmholtz, Leibniz und Max-Planck) verfügen pro Jahr über einen Etat von rund 12,4 Milliarden Euro. Kernstück des Doppelbindungsknotens zwischen Universitäten und Forschungsgesellschaften sind die sogenannten ‚gemeinsamen Berufungen‘: Professorinnen und Professoren werden an Universitäten berufen, aber von den Forschungsgesellschaften bezahlt. Dazu gibt es wiederum verschiedene Varianten – alle laut Bundesfinanzministerium umsatzsteuerfrei. Bis auf eine: Beim sogenannten Berliner Modell findet ein Leistungsaustausch im Sinne des Umsatzsteuergesetzes statt, schrieb im November 2020 das damals noch von Olaf Scholz geführte Ressort an die deutsche Kultusministerkonferenz. Beim Berliner Modell überlässt die Hochschule den Berufenen gegen Erstattung der angefallenen Personalkosten an die außeruniversitäre Forschungseinrichtung. „Hier liegen die allgemeinen Voraussetzungen der Unternehmereigenschaft nach §2 Absatz 1 UStG regelmäßig vor“, so das BMF weiter.

Damit hatte sich das Ministerium mit mächtigen Gegnern angelegt, die Schützenhilfe haben. In der UmsatzsteuerRundschau 2021 argumentiert unter anderem der Leipziger Steuerrechtler Prof. Dr. David Hummel, dass das Berliner Modell keine entgeltliche Personalgestellung sei. „Vielmehr liegt eine Kooperation von zwei Forschungseinrichtungen vor, die verbunden durch ein gemeinsames Interesse sich gemeinsam die Kosten für einen noch gemeinsam auszuwählenden und zu berufenden Kandidaten teilen.“ Dabei stellen Berufungen nach dem Berliner Modell nur einen Teil der Berufungen der Forschungsgesellschaften. Wieso hat es also so eine wichtige Stellung? Weil es Macht mit sich bringt: Das Berliner Modell birgt keinerlei Beschränkung für die Berufenen. Die vollen akademischen Rechte und Pflichten an der Universität bleiben bestehen (einschließlich der Antragsberechtigung von Förderungen bei der Deutschen Forschungsgesellschaft). Denn in diesem Modell bleibt der Berufene vollwertiges Mitglied der Universität.

Liberale Spezialschlaufe

Und nun kommt die FDP ins Spiel: Denn unter der Ampelkoalition haben sich die Chancen der Forschungsgesellschaften deutlich verbessert, ihren Sonderschlaufen-Doppelbeistandsleistungsknoten behalten zu können. Die Couturiers sind dabei gleich zwei FDP-Bundesministerien: Das Bundesbildungs- und-forschungsministerium sowie das Bundesfinanzministerium. Bildungsministerin Bettina Stark-Watzinger hatte Mitte November 2022 als erste die Verschiebung von §2b UStG verkündet, nachdem sich ihr Ministerium innerhalb der Bundesregierung für eine Verlängerung der Übergangsfrist stark gemacht hatte. Hochschulen und außeruniversitäre Forschungseinrichtungen müssten nach Corona-Pandemie und in der Energiekrise entlastet werden und ihr Betrieb dürfe nicht gefährdet werden, so die Ministerin im November in einem Schreiben an die Hochschulrektorenkonferenz und die Forschungseinrichtungen. Doch Stark-Watzingers Ministerium will noch mehr: „Zur Vermeidung der Umsatzsteuerpflicht von wissenschaftlichen Kooperationen wird derzeit die Möglichkeit einer gesetzlichen Regelung auf europäischer Ebene geprüft, die für im überwiegend öffentlichen Interesse durchgeführte Forschungskooperationen zur Ausnahme aus der Besteuerung führen könnte“, so das Bildungs- und Forschungsministerium auf Anfrage von JUVE Steuermarkt. Also weitere geplante Spezial- und Sonderschlaufen im Doppelbeistandsleistungsknoten der Forschungsgesellschaften. Dabei liegen genau dort auch Stark-Watzingers Wurzeln. Die Politikerin war vor ihrer Wahl in den Bundestag von 2013 bis 2017 selbst Geschäftsführerin eines Forschungsinstitutes, nämlich des heutigen Leibniz Institute for Financial Research SAFE in Frankfurt. Ihre ehemalige Forschungseinrichtung stellt selbst mehrere gemeinsame Berufungen zusammen mit der Goethe-Universität in Frankfurt – auch nach dem Berliner Modell.

Finanzminister Christian Lindner scheint sich an den vielen Schlaufen rund um das Gesetz, das seine Behörde eigentlich durchsetzen sollte, nicht zu stören; im Gegenteil stärkte er seiner Parteifreundin Stark-Watzinger auf europäischer Ebene den Rücken: Im August beklagte sich der Bundesfinanzminister bei der Europäischen Kommission und Wirtschafskommissar Paolo Gentiloni über „zusehends massive Probleme“ bei der Auslegung der Mehrwertsteuersystemrichtline aus dem Jahre 2006, der europarechtlichen Grundlage für §2b UStG. In einem Schreiben von Lindner an Gentiloni, das JUVE Steuermarkt vorliegt, kritisierte der Bundesfinanzminister, dass die „Wettbewerbsklausel“ zu eng ausgelegt werde, „was bei den betroffenen Steuerpflichtigen auf erhebliches Unverständnis stößt“. Lindner forderte eine Anpassung. Konkret ging der Bundesminister auf Forschungsgesellschaften und Universitäten ein: „Die betreffenden Einrichtungen des öffentlichen Rechts sehen durch die drohende Umsatzbesteuerung die Wissenschaftsfreiheit bedroht.“ Durch die Umsatzsteuerbelastung drohten spürbare Einschränkungen, die sich auf Umfang und Qualität der Forschungstätigkeit auswirkten. „Insbesondere sogenannte gemeinsame Berufungen in Kooperation von Hochschulen mit außeruniversitären Forschungseinrichtungen könnten aufgrund der Umsatzsteuerbelastung insgesamt infrage gestellt werden“, so Lindner. Allerdings ging die EU-Kommission auf Linders Anliegen nicht ein.

Supersonderschlaufe zur Vorsteuer

Ende Januar kreierte Lindners Ministerium dann selbst eine weitere Supersonderschlaufe im Rahmen eines BMF-Schreibens, das die Vorsteuerregelung für Forschungsgesellschaften und universitäre Forschungseinrichtungen neu ordnet. Laut Experten sogar in erheblichem Umfang: „Da es politisch möglichst wenige Verlierer geben soll, will das BMF zukünftig allen Forschungseinrichtungen den Vorsteuerabzug in extensiverem Ausmaß zugestehen“, ordnet KMLZ-Partner Küffner das Schreiben ein. Soweit die Absicht bestehe, Forschungsergebnisse nachhaltig zur Erzielung von Einnahmen zu verwenden, sei die gesamte Forschungseinrichtung mit ihrem Forschungsbereich als Unternehmer zu behandeln. „Selbst die Grundlagenforschung gehört zum unternehmerischen Handeln“, so Küffner. Dabei werde alle vorausgegangene Forschungstätigkeit so behandelt als stünde sie im direkten Zusammenhang mit der späteren Einnahmeerzielung. Damit nimmt das BMF quasi isoliert die Vorteile der Anwendung des §2b UStG, nämlich das Ziehen der Vorsteuer, für die Forschungsgesellschaften und universitären Forschungseinrichtungen vorweg – ohne sie aber generell der Regelung des §2b UStG zu unterwerfen.

Spätestens jetzt hat sich der Sonder-Spezial-Extra-Schlaufen-Doppel-Beistandsleistungsknoten so sehr mit und in sich selbst am Hals der öffentlichen Hand verknüpft, verschlungen und verworren, dass bei der Knotenlösung eigentlich nur ein prominenter Zusatzjoker helfen kann: nämlich der mazedonische König Alexander der Große. Dieser soll der Legende nach dem ähnlich komplex geknüpften gordischen Knoten erfolgreich beigekommen sein. Aber vielleicht empfiehlt sich die martialische Alexander-Methode anhand der spezifischen Lage eines Krawattenknotens dann doch eher weniger.