Im Mai erreichte die JUVE Steuermarkt-Redaktion eine Pressemitteilung von Linklaters. Drei Studierende der LMU hätten für ihre Arbeiten im Bereich Steuerrecht und -lehre einen Preis erhalten, hieß es. Die Wirtschaftskanzlei verleiht den Ottmar-Bühler-Förderpreis seit 2001 jährlich mit dem Lehrstuhl für Betriebswirtschaftliche Steuerlehre und Steuerrecht der LMU. Das Kuratorium ist prominent besetzt mit Vertretern der Universität, der Kanzlei sowie dem Präsidenten des Bundesfinanzhofs. Der Namenspatron Ottmar Bühler gilt als Nestor des akademischen Steuerrechts in Deutschland. So weit, so normal.

Eine schnelle Internetrecherche zu Bühler ergibt, dass er SS-Fördermitglied war. Das ist historisch belegt. Die SS war die Terrororganisation der NSDAP, sie verfolgte und ermordete politische Gegner. Fördermitglieder marschierten im Gegensatz zu regulären Mitgliedern nicht auf der Straße mit, gaben aber freiwillig pro Monat eine gewisse Summe an die Organisation. Die Spenden der Fördermitglieder waren bis 1933 die wichtigste Einnahmequelle der Allgemeinen SS. Auch in den Folgejahren trugen sie wesentlich zum Haushalt der Schutzstaffel bei.

Wer war Ottmar Bühler? Ist es ein Problem, einen Preis nach einem SS-Fördermitglied zu benennen? Mit diesen simplen Fragen begann die Recherche, an deren Ende keine Schwarzweißgeschichte steht.

Akademische Anfänge

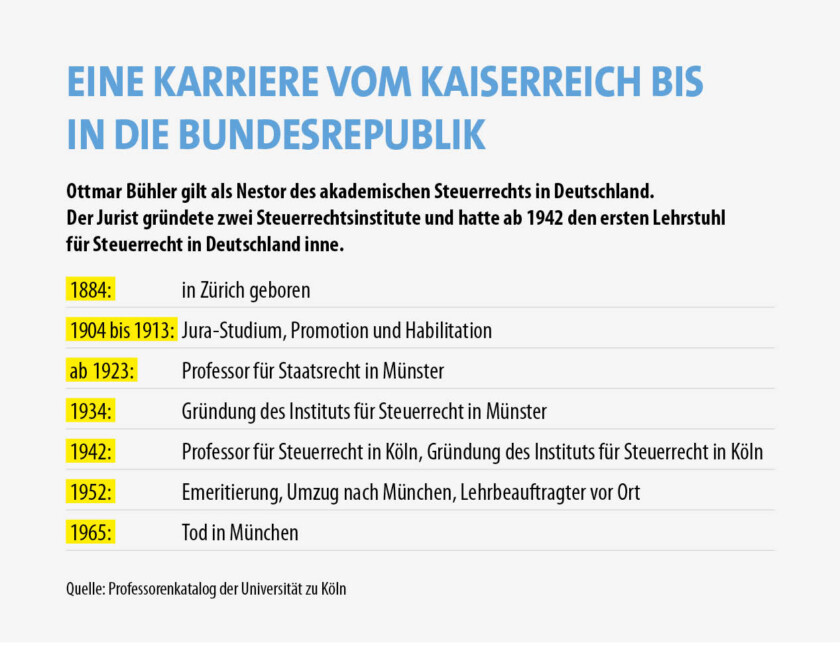

Ottmar Bühler kam 1884 als Sohn einer deutschen Akademikerfamilie in Zürich auf die Welt. Sein Vater war Professor der Forstwirtschaft, der Sohn entschied sich für die Rechtswissenschaften. Bühler studierte in Tübingen, München und Berlin. In den 1910er Jahren folgten die Promotion sowie die Habilitation. Mit ihr wandte sich Bühler inhaltlich dem Verwaltungsrecht zu. Zu Beginn seiner professoralen Laufbahn in den 1920er Jahren war er innerhalb des Öffentlichen Rechts breit aufgestellt, publizierte aber zusehends auch im Steuerrecht.

In dieser Zeit war das Steuerrecht noch nicht als eigene Disziplin etabliert, sondern im Entstehen begriffen. Die Reichsabgabenordnung aus dem Jahr 1919 bildete den Startpunkt für ein einheitliches Steuerrecht in Deutschland. Zuvor waren Steuern weitgehend Sache der Bundesstaaten gewesen. Bühler erkannte die Bedeutung des wachsenden Feldes und baute das Steuerrecht als eigenständigen Bereich an der Universität Münster auf. Dort war er seit 1920 tätig.

Der Jurist war, wie im professoralen Milieu der 1920er Jahre verbreitet, politisch national-konservativ. Das Militär bildete einen wichtigen Bezugspunkt für ihn. Der Veteran des Ersten Weltkrieges war Mitglied beim Stahlhelm, einem Frontkämpferbund mit weit offener Flanke nach rechts. Der Verband stand in Opposition zur Weimarer Demokratie. Bei allen autoritären Tendenzen war der überzeugte Katholik Bühler weder Nationalsozialist noch Antisemit. Die Wissenschaftsfreiheit, die er in der Weimarer Republik kennengelernt hatte, endete 1933.

Das richtige Leben im Falschen?

Nach dem Machtantritt der Nationalsozialisten 1933 entschied sich Bühler, im Land zu bleiben. Er hatte einen Umzug in die Schweiz in Erwägung gezogen, verwarf diesen aber. Andere Vertreter des Steuerrechts waren aufgrund ihrer gemäß NS-Logik jüdischen Abstammung stärker bedroht. Albert Hensel starb schon 1933, nachdem die Universität Königsberg ihn zwangsweise beurlaubt hatte. Der geschasste Präsident des Reichsfinanzhofs Herbert Dorn schaffte es 1939 mit Müh und Not zu migrieren. Max Lion floh ebenfalls ins Ausland. Rolf Grabower blieb und kam ins Ghetto Theresienstadt. Im Gegensatz zu ihnen konnte Bühler ohne Gefahr für Leib und Leben in Deutschland weiterleben.

Dabei erlebte der Münsteraner Professor auch Schwierigkeiten mit dem neuen Regime. Er hatte 1932/1933 Konflikte mit dem lokalen NS-Studentenbund und war in den Folgejahren bei der stramm nationalsozialistischen Unileitung nicht wohlgelitten. Da Bühler als „politisch unzuverlässig“ galt, gab es Komplikationen um Reiseerlaubnisse ins Ausland – die er letztlich aber regelmäßig erhielt.

Zugleich bemühte sich der Jurist, Loyalität gegenüber dem Regime zu demonstrieren, indem er Mitglied in NS-Organisationen wurde. Vermutlich versuchte er, 1933 der NSDAP beizutreten. Diese habe ihn, so der Rektor der Uni Münster 1941 in einem Brief, wegen seiner Nähe zur katholischen Zentrumspartei abgelehnt. Während hinter dem versuchten Parteieintritt ein Fragezeichen gesetzt werden muss, ist gewiss, dass Bühler zwischen 1933 und 1934 Fördermitglied der SS wurde. Das passt insofern ins Bild, als viele diesen Weg wählten, um Verbundenheit mit dem neuen Regime zu zeigen oder hier „parkten“, solange die NSDAP keine neuen Mitglieder aufnahm. Die NSDAP hatte ab dem Frühjahr 1933 zeitweilig eine Aufnahmesperre verhängt, um dem Ansturm an Aufnahmeanträgen Herr zu werden. Die Anzahl der SS-Fördermitglieder stieg zwischen 1932 und 1933 sprunghaft an, 1934 erreichte sie mit etwa 340.000 ihren Höchststand. 1935 wurde Bühler zudem Mitglied der juristischen Berufsorganisation NS-Rechtswahrerbund, auch hier nach Aussage des Münsteraner Rektors, nachdem der Verband ihn anfangs abgelehnt habe.

Die Mitgliedschaften sind weniger aussagekräftig für einen Gesinnungswechsel als vielmehr für den Versuch, sich nach außen hin anzupassen und durchzukommen. Freilich ging damit auch ein handfester finanzieller Beitrag wie die monatliche Spende an die SS einher. Bühler fungierte zudem als Sachverständiger für das Reichsfinanzministerium.

Fachlich hielt er Abstand zum Nationalsozialismus. Der Jurist ging in Publikationen darüber hinweg, dass Steuergesetze seit 1934 nach „nationalsozialistischer Weltanschauung“ auszulegen waren. Es sei frappant, wie Bühler in seiner Kölner Antrittsvorlesung 1943 über das deutsche Steuerrecht aussparte, dass es sich um das Steuerwesen eines totalitären Staats handelte. Das stellte der Bonner Rechtswissenschaftler Prof. Dr. Werner Flume in einer Jubiläumsschrift zum 100. Geburtstag von Ottmar Bühler fest. Zugleich hatte Bühler den Mut, in eben jener Antrittsvorlesung den geschassten Herbert Dorn zu erwähnen.

In den 1930er Jahren bewegte sich Bühler zunehmend in das internationale Steuerrecht. Es erschien ihm als unideologischer Rückzugsort. Er brach zu mehreren Forschungsreisen in europäische Länder sowie die USA auf. Allerdings musste die Universitätsleitung jede Reise genehmigen. Der Professor wurde zu einem reisenden Repräsentanten des Dritten Reichs, wie es der Historiker Sebastian Felz formulierte. Ein Entziehen war unmöglich.

Bühler selbst bezeichnete sich in der Rückschau als „stille Opposition im Inland“ und berief sich auf die innere Emigration. Als Mitglied der akademischen Elite, als Professor einer öffentlichen Hochschule, der sich mit Steuern beschäftigte, während die Reichsfinanzverwaltung die deutschen Juden ausplünderte, ist das zweifelhaft. Eine von Bühlers Nachfolgerinnen am Kölner Institut für Steuerrecht ist Prof. Dr. Johanna Hey. Sie stellt fest: „Es ist ein Trugschluss zu denken, man könne mit dem Steuerrecht der Politik entkommen. Das Steuerrecht ist inhärent politisch.“

Insgesamt zeichnet sich bei Bühler ein komplexes individuelles Bild für die Zeit zwischen 1933 und 1945 ab. Es zeigt die gesamten Graustufen zwischen öffentlicher Linientreue und dem Versuch, Abstand zu halten.

Bühler und das Steuerrecht

Ab den 1920er Jahren wirkte der Jurist an der formalen Systematisierung des Steuerrechts mit. Nach der Vertreibung seiner Kollegen durch die Nationalsozialisten war Bühler einer von sehr wenigen verbleibenden Steuerrechtlern. Auch dadurch entfaltete er eine große Wirkung für das Steuerrecht, was sich an drei Bereichen ablesen lässt.

Der erste Bereich betrifft die strukturelle Verankerung des Steuerrechts an den Universitäten. Bühler gründete das erste deutsche Steuerrechtsinstitut in Münster. Nach seiner Berufung nach Köln hatte er hier ab 1942 den ersten Lehrstuhl für Steuerrecht inne und gründete auch in der Domstadt ein entsprechendes Institut. Sowohl das Münsteraner als auch das Kölner Institut für Steuerrecht existieren noch heute und bilden akademischen Nachwuchs aus.

Die zweite Besonderheit Bühlers besteht in seiner interdisziplinären Herangehensweise an das Steuerrecht. Er selbst prägte den Satz: „Die Methode des Steuerrechts ist die juristische, der Gegenstand ist wirtschaftlich.“ Deshalb sprach der Professor neben den juristischen Hörern explizit auch die Studierenden der Wirtschaftswissenschaften an. Das gilt gerade für die Zeit in Köln ab 1942. Die Kölner Universität verfügte neben der rechtswissenschaftlichen über eine sehr große wirtschafts- und sozialwissenschaftliche Fakultät. Bei Bühler arbeiteten in der Regel zwei Assistenten, wobei einer einen juristischen und der andere einen ökonomischen Hintergrund hatte.

Bleibende Folgen hatte an dritter Stelle Bühlers Fokus auf das internationale Steuerrecht. Er pflegte ihn ab den 1930er Jahren – auch als inhaltliche Flucht vor dem Nationalsozialismus – und führte ihn in der Nachkriegszeit fort. So begründete der Jurist 1938 die International Fiscal Association (IFA) mit. Die Nichtregierungsorganisation fördert die Erforschung des internationalen Steuerrechts und ist bis heute aktiv. Die IFA Deutschland bringt Inhouse-Experten, Berater, Akademiker, Vertreter der Finanzverwaltung, der Gerichte und von Verbänden zusammen.

Bühlers Erben

Nach seiner Emeritierung 1952 zog Bühler aus dem Rheinland nach München. Hier richtete er eine halboffizielle Forschungsstelle für Steuerrecht ein und bot Lehrveranstaltungen an der Universität an. Der Emeritus lud in sein Seminar regelmäßig Kollegen ein, die unter dem Nationalsozialismus gelitten hatten, etwa Herbert Dorn und Rolf Grabower.

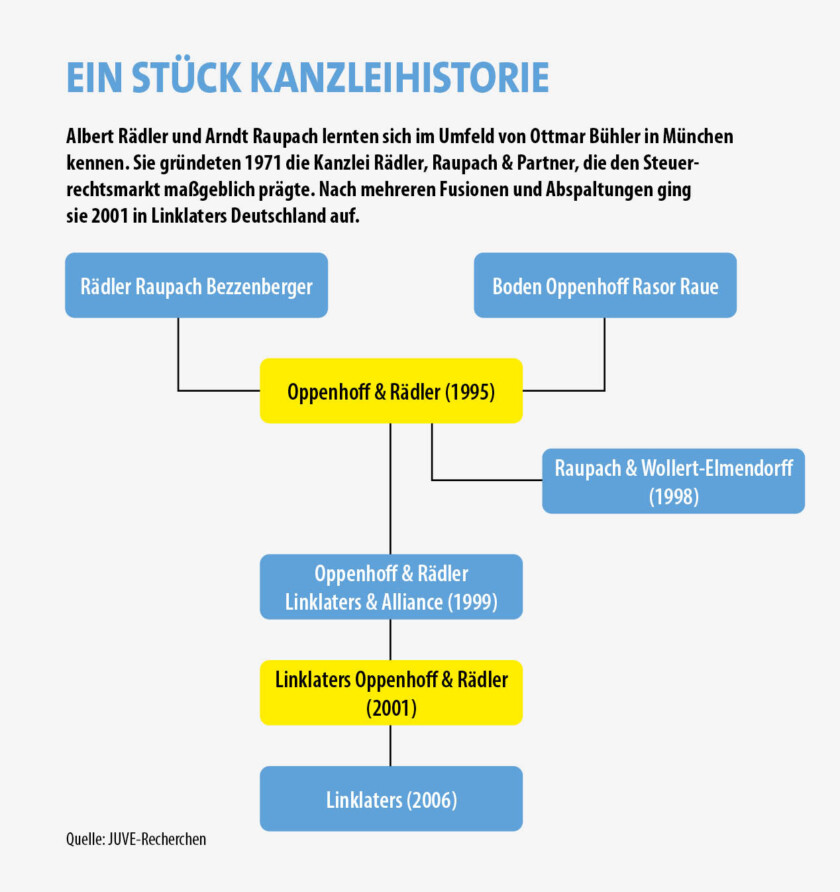

Zwei seiner Mitarbeiter in München waren Albert Rädler und Arndt Raupach – Namen, die im Steuermarkt wohl jeder sofort zuzuordnen weiß. Sie standen für die interdisziplinäre Zusammenarbeit in der Forschungsstelle: Rädler, Jahrgang 1933, war Wirtschaftswissenschaftler und Raupach, Jahrgang 1936, ist Jurist. Beide lernten sich über Bühler kennen, promovierten bei ihm und gründeten 1971 die Steuerboutique Rädler, Raupach & Partner. Die Einheit übernahm nicht nur den juristisch-kaufmännischen Ansatz, sondern auch den internationalen Fokus. Speziell Rädler beriet Unternehmen, aber auch die Europäische Union und die Bundesregierung zu Fragen des internationalen Steuerrechts. „Rädler und Raupach verstanden sich in der Tradition von Bühler, was internationales Steuerrecht angeht“, bestätigt Prof. Dr. Jens Blumenberg. Er ist Partner bei Linklaters und hat viele Jahre mit Rädler zusammengearbeitet.

Rädler, Raupach & Partner prägten den Steuerrechtsmarkt nicht zuletzt, weil aus der Einheit andere Player hervorgingen. Reinhard Pöllath etwa arbeitete bei der Münchner Kanzlei, ehe er mit sechs Partnern Poellath & Partner gründete. Für die Kanzleigeschichte ist zudem ein Urteil des Bundesgerichtshofs (BGH) von 1989 zentral, das Rädler miterstritt. Darin gab der BGH grünes Licht für überregionale Sozietäten. Nach mehreren Zwischenstationen schlossen sich Oppenhoff & Rädler, die aus Rädler, Raupach & Partner hervorgegangen waren, 1999 der Linklaters-Allianz an. Raupach hatte sich da schon verabschiedet und in der Zwischenzeit Raupach & Wollert-Elmendorff mitgegründet.

2001 folgte die vollständige Fusion zwischen Oppenhoff & Rädler und Linklaters. Die deutschen Namen verschwanden später aus dem Kanzleinamen, aber ein Erbe von Oppenhoff & Rädler besteht weiterhin: Bei Linklaters Deutschland können Nichtjuristen Partner werden. So auch der Diplom-Kaufmann Andreas Schaflitzl, der seine Karriere bei Oppenhoff & Rädler begonnen hatte und heute Partner bei Linklaters in München ist. Bei Schaflitzl schließt sich der Kreis zum Ottmar-Bühler-Förderpreis, denn er ist Mitglied in dem Kuratorium, das darüber entscheidet, wer die Auszeichnung erhält.

Das bringt uns zurück an den Anfang der Geschichte und zum Preis zu Ehren Bühlers. Bei ihm ist die Sache anders gelagert als beispielsweise beim Chemiker Alfred Stock. 2022 entschied die Gesellschaft Deutscher Chemiker (GDCh), den Alfred-Stock-Gedächtnispreis in GDCh-Preis für Anorganische Chemie umzubenennen. Der Grund: Stock hatte sich während der NS-Zeit aktiv daran beteiligt, jüdische Mitglieder aus der Deutschen Chemischen Gesellschaft zu drängen und sich zudem klar antisemitisch geäußert. Bei Bühler ist die Lage weniger eindeutig. Muss man den Ottmar-Bühler-Preis also umbenennen? Nicht unbedingt. Lohnt es, sich mit Bühler intensiver zu beschäftigen? Unbedingt. Denn frei nach August Bebel: Nur wer die Vergangenheit kennt, kann die Gegenwart verstehen.