Die nordrhein-westfälische Steuerfahndung war in den 2010er Jahren für Schlagzeilen gut: Steuer-CDs, Banken-Fälle, Selbstanzeigen und Steuermehreinnahmen in Milliardenhöhe. In den letzten Jahren war es etwas ruhiger geworden. 2023 rückte die Steuerfahndung in zwei Zusammenhängen wieder mehr ins Licht der Öffentlichkeit. Erstens fand sie, etwas ungewöhnlich, die Aufmerksamkeit eines breiten Lesepublikums. Die Düsseldorfer Steuerfahnderin Birgit Orths veröffentlichte das Buch ,Als Steuerfahnderin auf der Spur des Geldes. Wie Kriminelle und Fehler im System uns Milliarden kosten‘. Die Mischung aus Roman und Sachbuch erhielt ein großes Medienecho. Zweitens tut sich auch strukturell etwas. Das NRW-Finanzministerium hat die Gründung einer zentralen Steuerfahndungsbehörde angekündigt: 2024 geht das Landesamt zur Bekämpfung der Finanzkriminalität (LBF) an den Start. Grund genug, einen Blick auf den aktuellen Zustand und die Pläne rund um die Steuerfahndung zu werfen.

Der Status quo

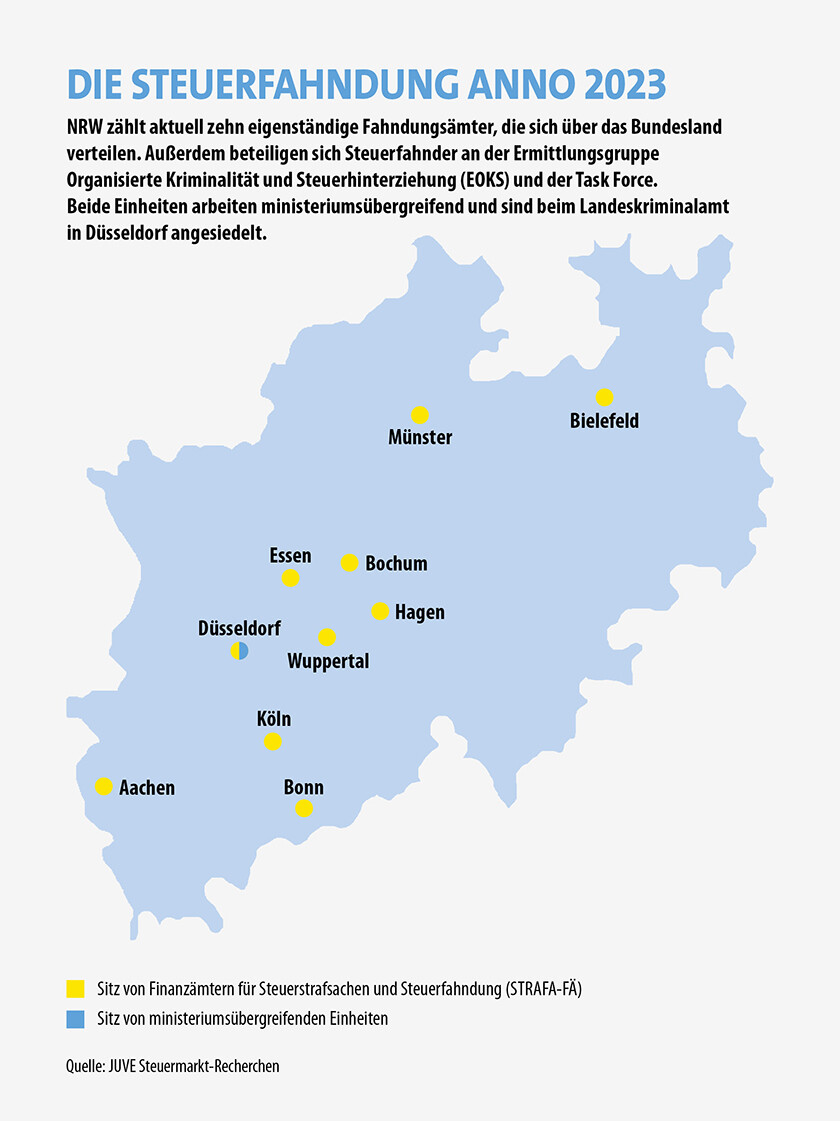

Die Steuerfahndung in NRW ist mit etwa 600 Fahndern die größte bundesweit. Die Mehrsteuern, die das Land durch sie zusätzlich verbuchte, lagen im Jahr 2021 bei etwa 780 Millionen Euro. Die meisten Ermittler arbeiten in einem der zehn Finanzämter für Steuerstrafsachen und Steuerfahndung (STRAFA-FÄ). Sie befinden sich quer über das Bundesland verteilt in Aachen, Bielefeld, Bochum, Bonn, Düsseldorf, Essen, Hagen, Köln, Münster und Wuppertal.

Die STRAFA-FÄ stehen als eigenständige Ämter neben den 15 Finanzämtern für Groß- und Konzernbetriebsprüfungen sowie den 104 Festsetzungsämtern. Die Zahlen lassen es erahnen: Insgesamt macht die Steuerfahndung nur einen sehr kleinen Teil der nordrhein-westfälischen Finanzverwaltung mit ihren 28.000 Beschäftigten aus. Jedes Fahndungsamt hat einen eigenen Vorsteher. Neben der regionalen Zuständigkeit haben einige fachliche Schwerpunkte gebildet. So erwarb sich das Wuppertaler Amt in den 2010er Jahren einen Ruf mit den sogenannten Banken-Fällen, Hagen arbeitete intensiv mit Tatbeständen rund um die Grunderwerbsteuer.

2015 hoben das Finanz- und Innenministerium die Ermittlungsgruppe Organisierte Kriminalität und Steuerhinterziehung (EOKS) aus der Taufe. Das Finanzministerium entsandte Steuerfahnder in die beim Düsseldorfer Landeskriminalamt (LKA) angesiedelte gemeinsame Ermittlungsgruppe. Ihr Fokus steckt bereits im Namen: Die Gruppe geht gegen organisierte Kriminalität und Geldwäsche vor, wobei Steuerhinterziehung oft als Teildelikt damit verbunden ist. 2018 folgte der nächste Schritt in der interministeriellen Zusammenarbeit. Die Task Force bringt Steuerfahnder, Polizisten und Staatsanwälte zusammen. Sie bildet mittlerweile das Dezernat 16 des LKA mit der Bezeichnung ,Finanzierung Organisierter Kriminalität und Terrorismus‘. Die EOKS ist inzwischen Teil der Task Force.

Im Vergleich zu anderen Bundesländern stehe die Steuerfahndung an Rhein und Ruhr gut da, heißt es in Beraterkreisen. Dr. Jörg Schauf ist Partner bei Flick Gocke Schaumburg (FGS) in Bonn und auf das Steuerstrafrecht spezialisiert. Er stellt fest: „Die Steuerfahndung in NRW verfolgt in aller Härte, aber im Dialog und mit Sachverstand.“ Dr. Sebastian Peters, Partner bei der Kölner Kanzlei Streck Mack Schwedholm, sieht die Fahndung ebenfalls gut aufgestellt. Der frühere Staatsanwalt, der 2020 in die Beratung wechselte, attestiert ihr „viel Spezialwissen und eine gute Schlagkraft in Großverfahren.“

Es gibt aber kritische Stimmen im Markt und Berater, die von negativen Erfahrungen in der Zusammenarbeit mit der Steuerfahndung berichten. Die sehr unterschiedlichen Blickweisen sind schwer übereinzubringen. Ein Grund mag sein, dass jedes Verfahren anders ist und von der konkreten Interaktion zwischen den Beteiligten abhängt. Das könnte sich mit dem neuen Landesamt ändern, denn die Devise lautet: Zentralisierung und damit auch Vereinheitlichung.

Vorhang auf…

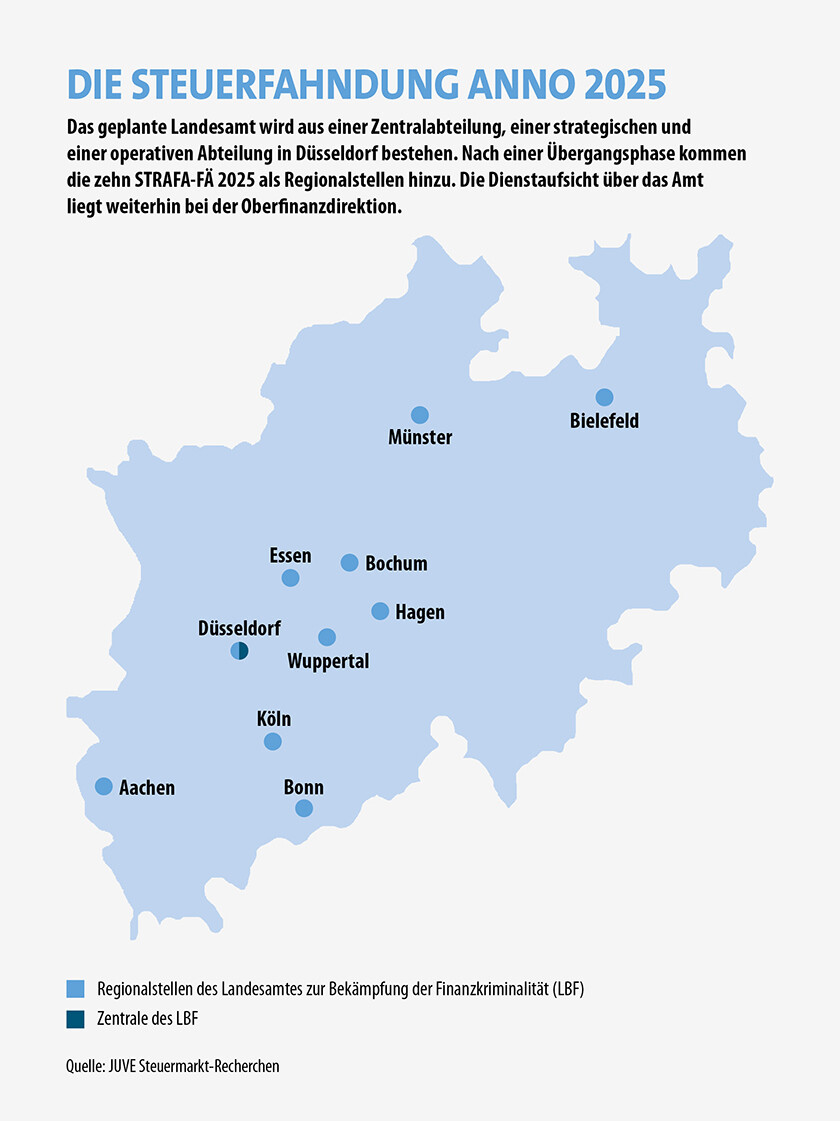

Im Januar 2024 nimmt das Landesamt zur Bekämpfung der Finanzkriminalität (LBF) seine Arbeit auf. Damit wird NRW das einzige Bundesland mit einer zentralen Steuerfahndungsbehörde. Sie hat ein großes Aufgabenportfolio: Es reicht vom Kampf gegen Umsatzsteuerbetrug über Geldwäsche, Finanz- und organisierte Kriminalität bis hin zu Ermittlungen im Cum-Ex-Kontext. Das LBF bleibt als Teil der Finanzverwaltung der Oberfinanzdirektion untergeordnet. Es wird allerdings eine Stabstelle direkt beim Oberfinanzpräsidenten erhalten.

Das neue Amt wird mit dem Aufbau seiner drei Zentralabteilungen in Düsseldorf beginnen. Neben der Intendanz gehören dazu eine strategische sowie eine operative Abteilung. Teil der strategischen Abteilung wird ein IT-Kompetenzzentrum, während die Task Force in die operative Einheit wandert. Im Laufe des Jahres 2025 werden die zehn STRAFA-FÄ als Regionalstellen in das LBF integriert.

Wird sich das LBF unmittelbar auf den Arbeitsalltag der Fahnder auswirken? Eher nein. Das Finanzministerium hat explizit versprochen, dass die dezentralen Fahnder weiterhin am angestammten Arbeitsort bleiben können. Je nach Ermittlungszusammenhang werden sie in Zukunft wie bisher ihrem Standortleiter unterstehen oder einem Vorgesetzen aus Düsseldorf. Stichwort Standortleiter: Wie begeistert die derzeitigen Vorsteher der STRAFA-FÄ vom neuen Landesamt sind, sei dahingestellt. Für sie bedeutet der Übergang vom Fahndungsamt zur LBF-Regionalstelle einen Verlust an Eigenständigkeit. Es bleibt abzuwarten, ob alle den Schritt mitgehen.

Das Finanzministerium greift für das neue Amt gern auf eine Schnellbootanalogie zurück. Stark, wendig und agil soll es sein, auf diese Weise ein Testfeld für Arbeitsweisen in der gesamten Finanzverwaltung. Das Aufgabenspektrum zeigt, wie hoch die inhaltlichen Erwartungen sind. Einige Berater begrüßen die Einrichtung des Amtes und sehen in der zentralen Steuerung und der Einheitlichkeit der Regionalstellen einen Vorteil. FGS-Partner Schauf findet die Zentralisierung sinnvoll, ermögliche sie es der Behörde doch, Sachverstand zu bündeln und sich inhaltlich zu spezialisieren.

Ungelöste Probleme

Eine neue Behörde löst aber nicht alle Probleme der Steuerfahndung. Und so ist der Tenor aus dem Markt, dass das Projekt LBF nur dann ein Erfolg wird, wenn die Verantwortlichen auch andere Themen angehen.

Der erste Punkt betrifft das Steuergeheimnis, konkret den Austausch von Daten zwischen Behörden eines Bundeslandes oder darüber hinaus. Dieser ist in § 30 der Abgabenordnung geregelt und führt in der Praxis zu verlangsamten Ermittlungen. Es hapere am Informationsfluss zwischen Polizei, Steuerfahndung und anderen Teilen der Finanzverwaltung. So erkennt auch Birgit Orths in der derzeitigen Konstellation Hemmnisse für die Ermittlungsarbeit.

Der zweite Problembereich ist das Personal. Die Forderung nach mehr Manpower für die Steuerfahndung hört man allerorten. Das würde zu effizienteren Ermittlungsverfahren und einer höheren Jobzufriedenheit bei Fahndern führen. Personal zu finden, ist in Zeiten des demographischen Wandels eine große Aufgabe für die Finanzverwaltung. Diese habe allerdings auch, so lautet eine Kritik, ihre Hausaufgaben nicht gemacht, den Beruf attraktiv zu gestalten. Stichworte sind Bezahlung, Weiterentwicklungs- und Aufstiegschancen. So haben Steuerfahnder schlechtere Chancen aufzusteigen als ihre Kollegen aus den Festsetzungsämtern. Zudem müsse die Finanzverwaltung für eine bessere und einheitliche Qualifizierung der Fahnder sorgen. Das betrifft sowohl den Weg in die Steuerfahndung als auch Weiterbildungen ,on the job‘. Kurzum, es braucht ein neues Personalentwicklungskonzept.

An dritter Stelle steht die sachliche, insbesondere die IT-Ausstattung etwa für Analysezwecke. Und tatsächlich will das Finanzministerium dem LBF „modernste digitale Ermittlungsmethoden“ ermöglichen und sieht dafür im zentralen IT-Kompetenzzentrum einen wichtigen Baustein. Ein konkretes Budget möchte das Ministerium allerdings nicht nennen, wenngleich es den finanziellen Bedarf für IT anerkennt. Es bleibt abzuwarten, wie die technische Ausstattung des Amts in der Praxis aussehen wird. Das gilt umso mehr, als weiterhin die Oberfinanzdirektion (OFD) als vorgesetzte Behörde darüber entscheidet. Hinter vorgehaltener Hand heißt es, dass sich die OFD vor allem wenig Arbeit mit den nachgeordneten Behörden wünsche und wenig Verständnis für ungewöhnliche Ermittlungswege in der Steuerfahndung hege.

Fahnderin Orths geht sogar so weit, festzustellen: „Es ist eigentlich unabdingbar, dass wir [das LBF] von der OFD losgelöst werden. Sonst ist es alter Wein in neuen Schläuchen.“ Sie sieht eine Lösung darin, das LBF direkt dem Finanzministerium zu unterstellen. Das ist derzeit zwar nicht vorgesehen, die Steuerfahndungsbehörde rückt aber durch eine eigene Stabstelle näher an den Oberfinanzpräsidenten heran. Darin liegt ein politisches Signal für die gestiegene Bedeutung.

Ob Stabstelle oder eigene Oberbehörde, Steuerfahnder wünschen sich einerseits Unterstützung von oben – materiell und öffentlich – und andererseits Bewegungsfreiheit bei ihren Ermittlungen. Einen Rahmen für beides zu schaffen, das ist die Aufgabe von Politik, Finanzverwaltung und neuer Behörde.

Ein laufender Prozess

Derzeit läuft hinter den Kulissen der Besetzungsprozess für die Leitung des Amtes. Mitte November wird das Finanzministerium bekanntgeben, wer das LBF in Zukunft leiten wird. Im Januar 2024 wird es dann spannend mit dem Aufbau der Zentralabteilungen. Die nächsten Jahre werden zeigen, wie NRW seine neue Behörde mit Leben füllt. Sie steht wie die gesamte Finanzverwaltung vor den Herausforderungen des Fachkräftemangels und der unzureichenden sachlichen Ausstattung. Es bleibt abzuwarten, ob sich diese Probleme lösen lassen oder andauern.

Und die Berater? Die geben einen klaren Daumen hoch für eine kompetente, gut ausgestattete Steuerfahndung. Nicht nur aus staatsbürgerlicher Sicht, sondern auch für die Zusammenarbeit in Mandatsfällen. Jeder spielt seine Rolle an dem einen oder anderen Ende des Tisches. Aber gerade deshalb hält Dr. Jörg Schauf von FGS fest: „Ich arbeite lieber mit Leuten zusammen, die wissend und im Thema sind.“