Gebäude, Krankheit, Leben, Rente, Auto, Berufsunfähigkeit – man könnte ewig so weitermachen. Versichern kann man nahezu alles. Das gilt ebenfalls für Unternehmen in Deals und bei anderen Aktivitäten – auch, wenn es um steuerliche Risiken geht. Und einig sind sich die meisten Marktakteure: Sowohl Warranty & Indemnity- (kurz W&I) als auch steuerliche Spezialversicherungen haben in den vergangenen Jahren immer mehr an Bedeutung gewonnen. W&I-Versicherungen erfreuen sich schon seit Längerem großer Beliebtheit. Sie kommen vor allem im Rahmen von Transaktionen zum Tragen und decken die unbekannten Risiken ab. Das heißt konkret: Versichert werden Risiken, die nicht im Zuge des Tax Due Diligence-Reports, den eine Beratungsgesellschaft anlegt, dokumentiert werden. „Deals fliegen heutzutage kaum noch ohne entsprechende W&I-Versicherung“, ist ein oft gehörter Satz, wenn man sich mit Steuerberatenden oder Steuerjuristen unterhält.

Der Grund: Bei einem Unternehmenskauf erklärt sich der Verkäufer dazu bereit, für die nicht bekannten Risiken bis zu einem bestimmten Betrag zu haften. Für Verkäufer kann es also durchaus attraktiv sein, eine W&I-Versicherung abzuschließen, wenn er im Kaufvertrag bestimmte Steuergarantien abgibt. Allerdings war Deutschland in den vergangenen Jahren vor allem ein Verkäufermarkt. Dieser konnte sich daher durchaus herausnehmen, die Garantien auf einen symbolischen Euro – in Ziffern: 1 Euro – zu limitieren. Die Konsequenz: Die Versicherung wurde zuletzt vor allem zunehmend für Käufer interessant, damit diese sich nach dem Erwerb nicht mit möglichen steuerlichen Altlasten des Kaufobjekts herumschlagen müssen.

Doch ein wenig dreht sich dieser Trend wieder. Das zumindest sagen einige Branchenakteure. „Durch das veränderte Zinsumfeld wird es zu Veränderungen im M&A-Markt kommen – das hat zwangsweise auch Auswirkungen auf die Versicherungen“, sagt etwa Tino Duttiné, Steuerpartner bei Norton Rose Fulbright in Frankfurt. Dass sich der Markt nun komplett dreht und es deshalb wieder vermehrt zu Verkäuferpolicen kommen wird, glaubt der Steuerberater zwar nicht. „Das wäre ja nur gut, um die Braut hübsch zu machen – dafür sehe ich keine Anzeichen.“ Aber: Käufer würden in Zukunft wieder etwas mehr Macht erlangen, ist Duttiné überzeugt: „Wenn Sie eine Garantieklausel haben, die nicht bei einem Euro, sondern bei 50 Prozent des Kaufpreises liegt, hat man als Käufer einen substanziellen Rückgriff auf den Verkäufer. Dann überlegt man sich zweimal, ob man eine W&I in Anspruch nimmt“, sagt der Norton Rose-Partner. „Eventuell wird dann nur noch der Teil oberhalb der Haftungsgrenze versichert, damit wird die Versicherung günstiger.“

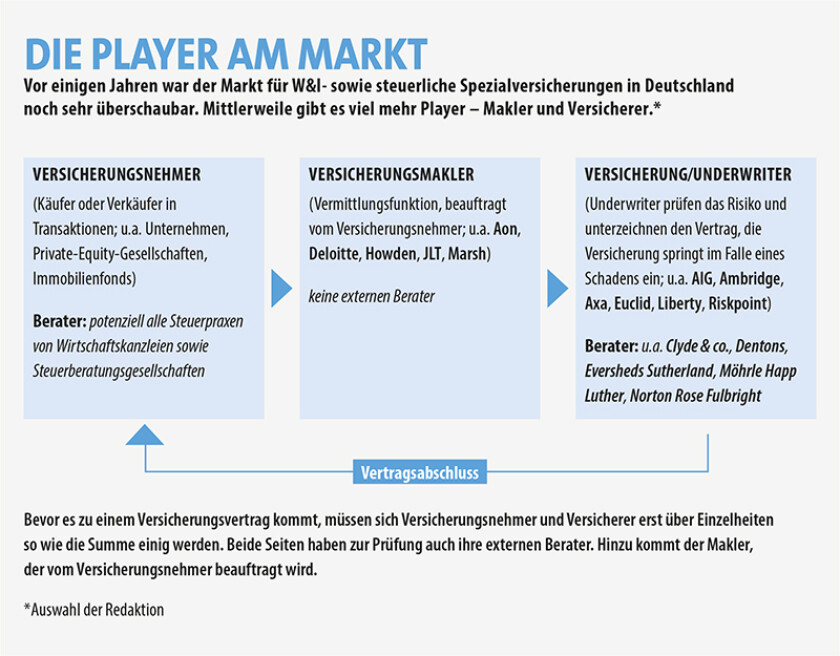

Dass die Policen bereits seit Jahren günstiger geworden sind und sich der Markt zuletzt vor allem zugunsten der Versicherungsnehmer entwickelt hat, liegt an einem weiteren Grund: Es gibt viel mehr Versicherer bzw. Underwriter – also diejenigen, die für die Versicherungsunternehmen die Anträge prüfen, Risiken einschätzen und schlussendlich die Verträge mit den Versicherungsnehmern zum Abschluss bringen. Vor noch nicht einmal zehn Jahren gab es in Deutschland – so berichtet es eine ganze Reihe Marktteilnehmer – nur den US-Versicherungsriesen AIG, der W&I- sowie steuerliche Spezialversicherungen auch aus Deutschland heraus anbot. Zwar waren auch andere Versicherer zum Teil schon in Deutschland aktiv, diese agierten aber vor allem aus Großbritannien, dem Mutterland dieser Produkte heraus. Mittlerweile sind es an die15 Versicherer, die aus Deutschland heraus aktiv sind (>Die Player am Markt).

Der Wettbewerb nimmt zu

Dies hat gleich mehrere Konsequenzen: Der Wettbewerb steigt, und die W&I-Versicherungen werden im Allgemeinen günstiger. „Das hängt nicht damit zusammen, dass es weniger Transaktionen gibt, sondern schlicht daran, dass Unternehmen, PE-Häuser und Immobiliengesellschaften bei Zu- und Verkäufen nun aus einem viel größeren Fundus schöpfen können“, sagt Dr. Uwe Eppler, seit Februar 2021 Partner bei der MDP-Kanzlei Möhrle Happ Luther in Hamburg. Der Rechtsanwalt und Steuerberater kennt sich aus: Er ist ein ehemaliger Kollege von Norton Rose-Partner Duttiné, beide beraten die relevanten Player schon seit mehr als zehn Jahren.

Zudem beobachtet Eppler – wie viele andere Branchenkenner auch – einen weiteren Trend: Die Bedeutung von Steuerrisikoversicherungen außerhalb des Transaktionsgeschäfts nimmt zu. Noch vor drei Jahren waren diese auch in der Versicherungsbranche noch eher ein Exotenthema. Das hat sich nun geändert. „Viele unserer Mandanten – vor allem die großen Private-Equity-Fonds – schauen im Moment vor allem auf den Bestand, und fragen sich: ‚Wo haben wir eigentlich Steuerrisiken?‘“, sagt Dr. Simon Weppner, Leiter der hiesigen Steuerpraxis der internationalen Wirtschaftskanzlei Eversheds Sutherland.

Sprich: Alle Steuerrisiken, die im Zusammenhang mit Auflösungen von Strukturen stehen – etwa bei Reorganisationen und Umstrukturierungen – können und werden auch zunehmend versichert. „Ein weiteres Beispiel: Unser Mandant will aus bestimmten Investments aussteigen, da kann es theoretisch auch nach Jahren noch zu signifikanten Steuerzahlungen kommen“, sagt Weppner. Versicherungen würden dies nun abdecken, Unternehmen kämen schneller und ohne Sorge aus Investments heraus. Zudem sichern Versicherungen kurz- und mittelfristige Liquidität. „Man muss keine Gelder als Sicherheitsleistungen mehr auf irgendwelchen Konten parken. Im Problemfall zahlt ja die Versicherung“, so Weppner. Im Gegensatz zu W&I-Versicherungen decken Steuerversicherungen bekannte Risiken ab. In der Regel sind sie deshalb auch um einiges teurer und sind – nach wie vor – noch nicht so gängig wie W&Is.

Natürlich hat auch hier der zunehmende Wettbewerb für einen Innovationsschub gesorgt. Denn nicht nur die Versicherungsnehmer sehen sich aufgrund der verschärften Gesetzeslage und – vor allem internationaler – stärkerer Regularien ausgesetzt. Das zunehmende Aufkommen von Versicherern auf dem deutschen Markt hat dazu geführt, dass diese schlicht versuchen, ihre Produktpalette zu erweitern. Und an diesem Punkt gehen die Meinungen und Sichtweisen zum Teil auch auseinander.

Auf der einen Seite sprechen viele Akteure davon, dass nun auch zunehmend Risiken versichert werden, die vor wenigen Jahren noch als nicht versicherbar galten: Verrechnungspreis-Themen zum Beispiel oder aber Risiken, die sogar bereits in einer Betriebsprüfung aufgetaucht sind. Das Produkt Steuerversicherung habe sich so kontinuierlich weiterentwickelt, heißt es oft aus dem Markt.

Doch nur die Werbetrommel?

Auf der anderen Seite gibt es jene, die in diesem Zusammenhang wesentlich zögerlicher klingen, so zum Beispiel Michael Graf: „Vereinzelt beobachte ich diesen Trend. Insgesamt muss man aber sagen: Wenn die Betriebsprüfung schon bohrt, dann sind die Versicherer – aus gutem Grund – eher zurückhaltend“, sagt der Partner der Großkanzlei Dentons. „Und Versicherer sind ja keine Prozessfinanzierer.“

Ein Branchenkenner geht noch wesentlich weiter. „Natürlich ist mehr Musik im Markt – vor allem, was den Wettbewerb angeht. Die Produkte haben sich aber nicht so stark geändert, wie manche behaupten“, sagt er. „Da wird von einigen im Moment doch ordentlich die Werbetrommel gerührt, um auch ein größeres Stück vom Kuchen abzubekommen.“

Fakt ist: Der größer werdende Markt der Versicherer in Deutschland hat weitere Konsequenzen, sogar solche, die letztlich den Versicherern selbst zugutekommen. Sie können ihr Portfolio diversifizieren und so eigene Risiken streuen. Ein Bespiel: Wenn nur ein oder zwei Versicherer für steuerliche Risiken auf dem Markt sind und sich diverse Unternehmen etwa eine Versicherung zur Grunderwerbsteuer wünschen, dann müssen die Versicherer irgendwann ablehnen. „Versicherer würden typischerweise zum Beispiel nicht zu viele Policen zu einem identischen Grunderwerbsteuerrisiko abschließen“, sagt Möhrle-Partner Uwe Eppler. „Denn wenn dann ein wegweisendes Urteil dazu kommt und die Versicherer zahlen müssen, sind diese gut daran, nicht zu viele Verträge abgeschlossen zu haben.“ Was zudem hinzukommt: Die einen versichern keine Steueroptimierungen oder Themen zu Verrechnungspreisen, andere aber schon. Ist die Nachfrage der Versicherungsnehmer da, kann diese bei einer größeren Anzahl an Versicherern logischerweise auch besser bedient werden.

Doch dass der Impuls, neue Produkte auf den Markt zu bringen beziehungsweise diese zumindest zu bewerben, allerdings nur von den Versicherungsnehmern und den Versicherungen kommt, bezweifelt der ein oder andere. Denn mit den Brokern und Versicherungsmaklern gibt es noch einen weiteren Akteur am Markt, der in den vergangenen Jahren – zumindest auch in Deutschland – an Bedeutung gewonnen hat. Diese werden in der Regel vom Versicherungsnehmer beauftragt, mit dem Ziel, das beste Angebot für diesen herauszuholen. Beispiel: Howden M&A. Seit etwas mehr als einem Jahr ist Martina Sradj als Head of Tax Insurance DACH für den Bereich Steuerversicherungen bei dem Londoner Versicherungsmakler tätig. Die Steuerberaterin baut diesen in Deutschland für Howden M&A weiter aus. „Das Produkt Steuerversicherung hat allein in den vergangenen Monaten einen merklichen Aufschwung erfahren“, sagt auch Sradj. Die Steuerberaterin beobachtet einen Trend, dass die Versicherungsnehmer sich zunehmend gegen Steuerrisiken absichern, um ungeplante Liquiditätsabflüsse zu vermeiden und so die Planungssicherheit erhöhen. „Natürlich gibt es auch die verbindliche Auskunft. Aber diese ist zur Klärung steuerlicher Rechtsunsicherheiten nur eingeschränkt einsetzbar, insbesondere wenn Zeitdruck besteht“, sagt Sradj. „Und weil sie – wenn überhaupt – nur unter bestimmten Voraussetzungen erteilt wird und wenig flexibel ist, wenn es später geringfügige Änderungen in der Umsetzung einer Struktur oder Gestaltung gibt.“

Ein Allheilmittel ist die Steuerversicherung jedoch auch nicht, gibt etwa Eversheds-Partner Weppner zu bedenken: „Die Steuerversicherung ersetzt weder eine umfassende steuerliche Beratung des Versicherungsnehmers noch deckt sie Fälle missbräuchlicher Steuergestaltungen ab.“

Big Four als Broker

Trotzdem: Das Ende der Fahnenstange ist bei den Steuerversicherungen noch lange nicht erreicht. Das glauben zumindest Nikola Pamler und Joyce Koch. Die beiden bauen seit diesem Jahr zusammen für Deloitte eine Broker-Sparte auf, die sich – wie der Wettbewerber Howden – um die Vermittlung von W&I- sowie Steuer-Spezialversicherungen kümmert. Dafür hat die Big-Four-Gesellschaft eine eigene GmbH gegründet, deren Geschäftsführerin Pamler ist. „Die Idee, eine Maklereinheit bei Deloitte aufzubauen, kam aus einem Brainstorming heraus“, sagt Pamler, die seit Anfang des Jahres für die Big Four-Gesellschaft tätig ist. „Deloitte begleitet so viele Mandanten bei Transaktionen, Um- und Restrukturierungen. Da lag es nahe, die Vermittlung von Versicherungen nicht komplett den bislang am Markt tätigen Maklern zu überlassen.“ Und genau bei zwei von diesen war Pamler zuvor. Von August 2014 bis Juli 2016 war sie für den Broker Marsh & McLennan in London und München tätig. Anschließend baute sie für mehr als fünf Jahre für den Makler Aon als Head of Transaction Solutions DACH die deutsche Repräsentanz, die sich um Steuerversicherungen kümmert, auf.

Neben der Tatsache, dass sie nun für die erste Big Four-Gesellschaft einen Broker-Arm aufbaut, hatte der Wechsel aus Pamlers Sicht noch einen besonderen Reiz: „Der Markt für W&I- und Steuerversicherungen ist stark im anglo-amerikanischen Raum verwurzelt. Entsprechend kommen die Player eher aus London. Nun bauen wir aber von München als Hub den Makler für ganz Europa aus“, erklärt die Managing Direktorin. Und Interessenkonflikte fürchtet sie nicht? „Nein, da machen wir uns keine Sorgen, zumal die Broker GmbH eine eigenständige Gesellschaft ist“, sagt Pamler. Die Kollegen aus der Steuerberatung fertigten die Tax Due Diligence für die Mandanten an und könnten dann anschließend eine Versicherung als Lösung für die identifizierten Probleme empfehlen. „So können wir direkt mit der nächsten Dienstleistung auftrumpfen. Da sehe ich keine Konflikte.“

„Es ist eher andersherum“, sagt Pamlers Kollegin Joyce Koch. „Der Name Deloitte hilft ungemein, weil die Gesellschaft in diesem Marktumfeld einfach eine der bekanntesten Größen ist.“ Die Niederländerin war zuvor mit Pamler ebenfalls bei Aon tätig und ist seit Sommer dieses Jahres Teil von Pamlers Team. Zuvor hatte Koch bereits über 20 Jahre als Steuerberaterin bei Deloitte unter anderem im Bereich M&A Tax gearbeitet. Während andere schon von einem gewissen „Sättigungsgrad“ bei Versicherungsprodukten sprechen, steckt das Thema für Koch quasi noch in den Kinderschuhen. „Wir stehen noch ganz am Anfang der Entwicklung von Versicherungsprodukten“, sagt sie. „Mit der zunehmenden Komplexität des Steuerrechts wird der Bedarf nach maßgeschneiderten Lösungen automatisch zunehmen“, ist Koch überzeugt. Mittlerweile sind knapp zehn Mitarbeitende für die Deloitte Broker GmbH tätig – und es sollen mittelfristig noch mehr werden.

Nun behauptet so manche böse Zunge, dass Makler in dem ganzen Versicherungsprozess eigentlich überflüssig sind. Denn sie würden, so die Argumentation, lediglich vermitteln und dafür auch noch hohe Gebühren einstreichen. „Die Vermittlung könnte ja auch direkt durch den Berater erfolgen“, heißt es dann zum Beispiel. Auf den ersten Blick ein Punkt. Aber insbesondere bei den sogenannten Exzedentenversicherungen, die sich auch im W&I- und Steuerbereich zunehmend großer Beliebtheit erfreuen, ist die Rolle der Makler essenziell. Exzedentenversicherungen, auch Tower genannt, sollen die eigentliche Grundversicherung um einen bestimmten Betrag aufstocken – in der Regel auf die vereinbarte Versicherungssumme. Ein Beispiel: Ein Unternehmen will bei einer Umstrukturierung eine Summe von 300 Millionen Euro versichern. Die meisten Versicherer – auch die großen – versichern aber nur bis zu 100 Millionen Euro. Andere Versicherer haben nun die Möglichkeit, weitere Schichten der Summe zu versichern. Für den Versicherungsnehmer ist dies jedoch kaum spürbar, denn die Risikoprüfung erfolgt durch den Primärversicherer. „Die Exzedentenversicherer haben trotzdem Einsicht in alle Unterlagen und verfolgen den Underwriting-Prozess auch sehr genau“, sagt der Möhrle Happ Luther-Partner Eppler. „Die Kommunikation verbleibt aber zwischen Versicherungsnehmer und Primärversicherer. Und hier sowie beim Aufbau eines ‚Towers‘ kommt den Maklern eine Schlüsselrolle zu“, so Eppler.

Gut möglich also, dass der Markt noch weiterwachsen muss. Nämlich spätestens dann, wenn die zu versichernden Summen immer höher werden. Im Moment ist er – trotz der Entwicklungen der vergangenen Jahre – noch überschaubar. Nahezu jeder kennt jeden. „Der Markt für steuerliche Spezialversicherungen ist wie ein kleines Dorf“, sagt ein Branchenkenner fast süffisant. Wenn es so weitergeht wie in den vergangenen Jahren, werden wir in Zukunft wohl schnell von einer Metropole sprechen.