Für Dr. Thomas Keß ist beruflich alles genau richtig gelaufen. Nach Ausbildung im gehobenen Dienst der Finanzverwaltung Nordrhein-Westfalen und Jurastudium in Köln und Bonn war er von 2007 bis 2010 zunächst als Rechtsanwalt in der Wirtschaftskanzlei Freshfields Bruckhaus Deringer tätig. Danach folgte der Schritt in die Finanzgerichtsbarkeit. Auch nach mehr als zwölf Jahren hat Keß seine Entscheidung kein bisschen bereut. „Für einen Juristen, der sich gerne mit dem Steuerrecht beschäftigt, ist die Tätigkeit als Finanzrichter ein Traumjob“, sagt er.

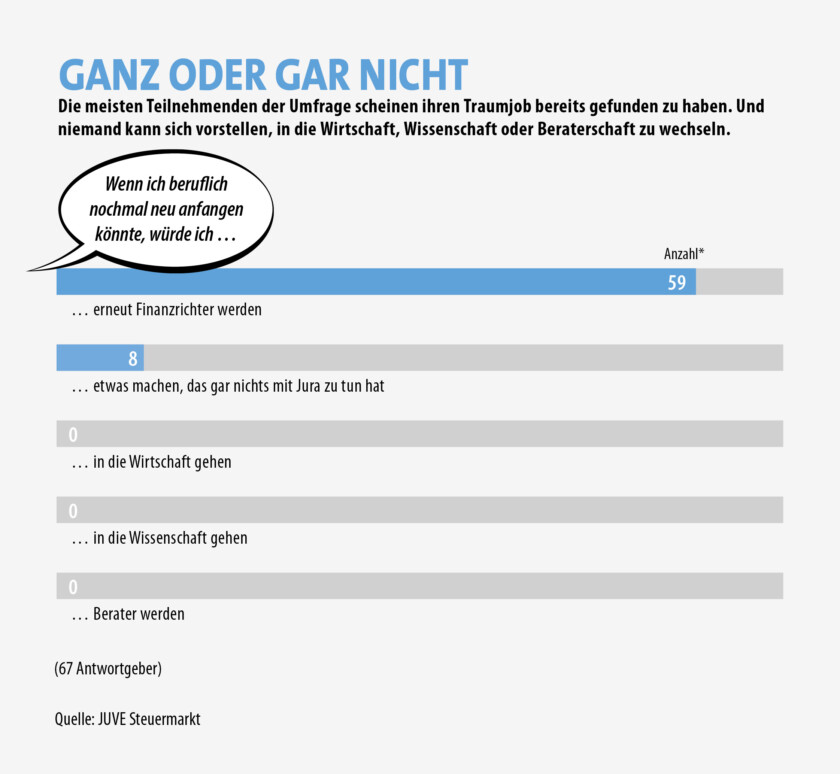

Und Keß steht mit dieser Einstellung nicht allein da. Das Gros der Finanzrichter jedenfalls scheint seinen Traumjob bereits gefunden zu haben. So zumindest lässt sich die JUVE Steuermarkt-Umfrage unter Deutschlands Finanzrichtern interpretieren. Demnach würden 88 Prozent der Teilnehmenden erneut ans Finanzgericht gehen, wenn sie die Möglichkeit hätten, beruflich noch einmal ganz neu anzufangen (>Ganz oder gar nicht).

Michael Krebbers wundert dieser erstaunlich hohe Wert nicht. „An den Finanzgerichten beginnt man in der Regel ja nicht als Berufsanfänger“, sagt er. Der 36-Jährige ist seit gut anderthalb Jahren Richter am FG Düsseldorf. Davor war Krebbers im höheren Dienst der Finanzverwaltung tätig. „Die Entscheidung, an einem Finanzgericht anzufangen, ist eine ganz bewusste. Aufgrund der Einstellungsvoraussetzungen sind wir immer eigentlich mindestens die zweite Stelle in einem Lebenslauf. Und dieser Schritt wird dann auch in der Regel nicht mehr bzw. sehr selten revidiert“, ist Krebbers überzeugt.

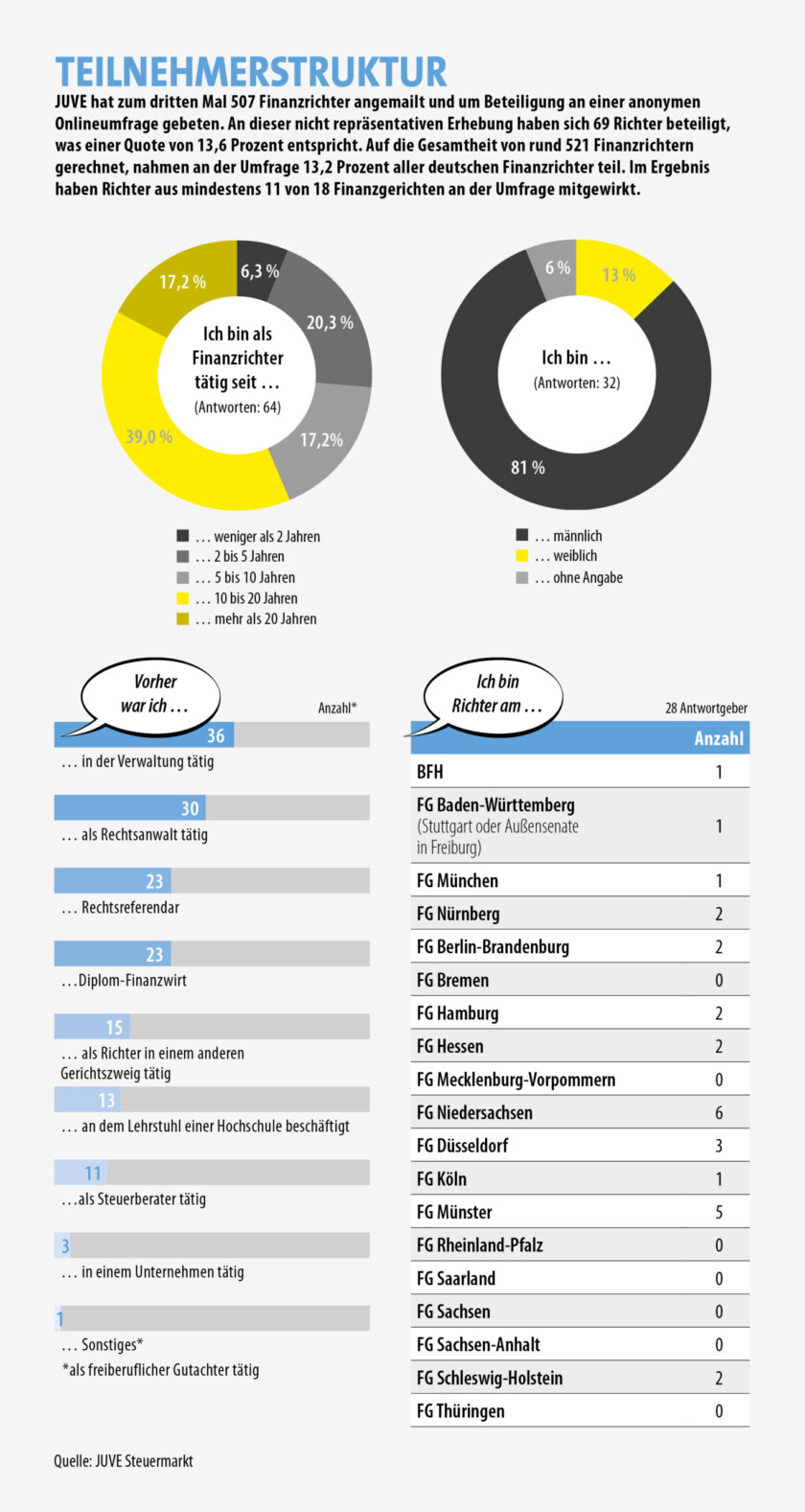

Das legen auch die Umfrageergebnisse nahe. Denn obwohl angehende Finanzrichterinnen und -richter steuerrechtliche Vorerfahrung mitbringen müssen und daher in der Regel aus der Verwaltung, Industrie oder der Beratung kommen, scheint ein Wechsel zurück in den alten Job für die meisten undenkbar. Jedenfalls kann sich keiner der insgesamt 69 Umfrageteilnehmenden vorstellen, in die Wirtschaft, die Wissenschaft oder in eine Beratungsgesellschaft zu wechseln.

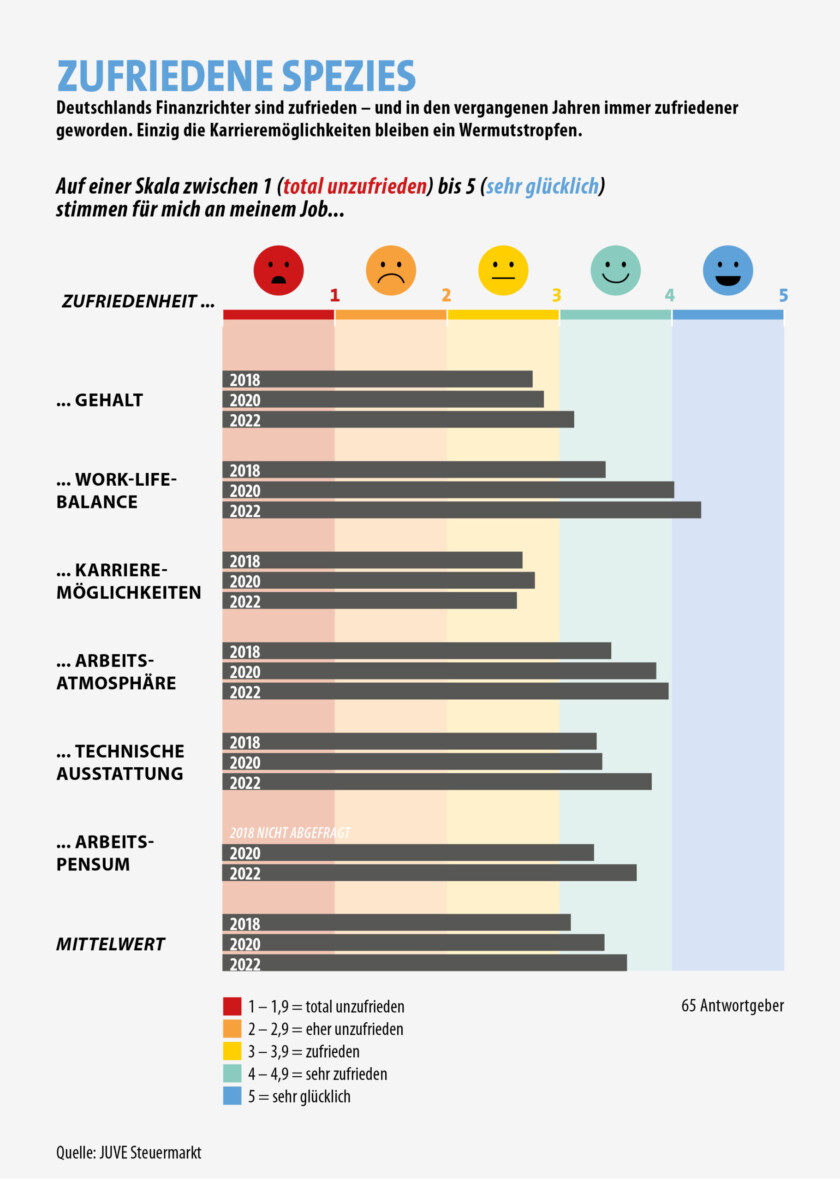

Die hohe Zufriedenheit, zieht sich – mit Abstrichen – durch die gesamte Umfrage – mit steigender Tendenz: Die Zufriedenheitswerte sind gegenüber der ersten Umfrage im Jahr 2018, aber auch der zweiten im Jahr 2020 noch mal gestiegen – und das fast durch die Bank (>Zufriedene Spezies). Glücklicher als noch vor zwei bzw. vier Jahren sind die Teilnehmenden mit ihrem Gehalt, dem Arbeitspensum, der Work-Life-Balance, der Arbeitsatmosphäre und der technischen Ausstattung.

Problemfall Karriereleiter

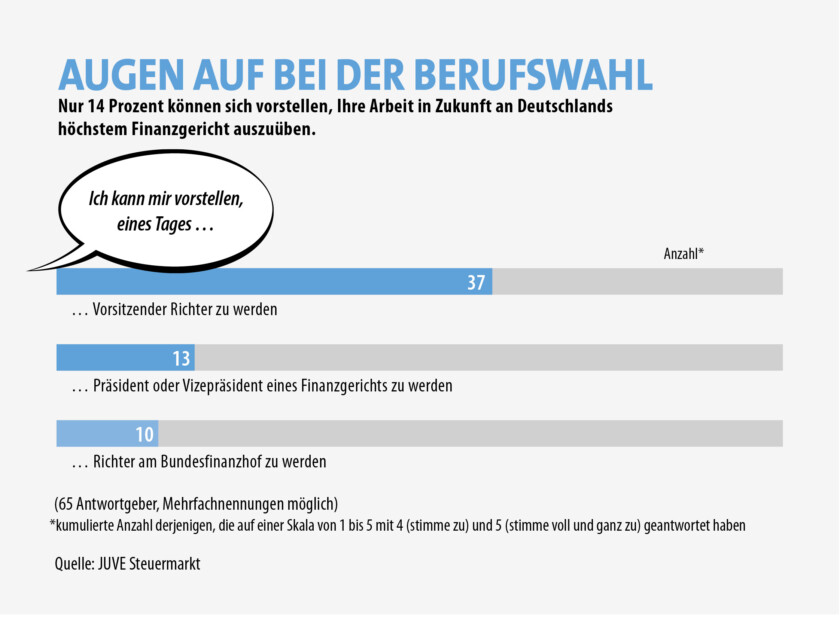

Einzig die Karrierechancen bleiben die Achillesferse an den Finanzgerichten. Das ist wenig verwunderlich: An einem Finanzgericht kann man Vorsitzender Richter oder Präsidentin werden. Doch diese Posten sind naturgemäß rar gesät. Laut Umfrage liebäugeln immerhin 60 Prozent mit dem Gedanken, einmal den Vorsitz eines Senats zu übernehmen. Rund ein Fünftel hat sich demnach zum Ziel gesetzt, eines Tages Präsident oder zumindest Vizepräsident zu werden. Durchaus überraschend: Nur 14 Prozent der Teilnehmenden können sich vorstellen, eines Tages Richter oder Richterin am Bundesfinanzhof (BFH) zu werden (>Augen auf bei der Berufswahl). Thomas Keß vom FG Niedersachsen findet dieses Ergebnis nicht so erstaunlich. „An einem Revisionsgericht handelt es sich durchaus um eine ganz andere Art der Arbeit“, sagt er. Zudem gibt es auch ganz banale Gründe, warum das Gros der Kollegen und Kolleginnen den Schritt an den BFH nicht als Wunsch angibt. „In den meisten Fällen dürfte es ja auch mit einem Umzug oder einer umfangreichen Reisetätigkeit verbunden sein. Und: Warum sollte man etwas aufgeben, mit dem man sehr zufrieden ist, für etwas, von dem man nicht weiß, wie erfüllend es denn sein wird?“

Zumindest Dr. Franziska Peters dürfte anders darüber denken. Sie ist mittlerweile seit zehn Jahren als Richterin am Finanzgericht Münster tätig. Kürzlich wurde bekannt, dass sie – neben vier weiteren Kandidaten und Kandidatinnen – zur Richterin am Bundesfinanzhof gewählt wurde. Wann Peters ihren Posten beim BFH einnehmen wird, ist noch nicht klar.

Eilig hat es Peters aber vermutlich auch nicht. Sie ist – wie viele ihrer Kollegen und Kolleginnen – sehr zufrieden mit ihrem derzeitigen Beruf. Vor ihrer Tätigkeit als Richterin war die ausgebildete Juristin und Steuerberaterin fünf Jahre bei Flick Gocke Schaumburg in Bonn tätig. „Es ist unsere Aufgabe, den Bürgerinnen und Bürgern Rechtsschutz gegenüber dem staatlichen Steuerzugriff zu gewähren“, sagt sie. „Als Richter sind wir nicht nur Entscheider, sondern auch Moderator, Prozess- und Konfliktmanager und Rechtserklärer, die die Beteiligten auf dem Weg durch den Steuerprozess begleiten und das Steuerrecht auch erklären.“ Genau dieses „Gesamtpaket“, so denkt Peters, könne Juristen dann noch mal dazu bewegen, ihre Berufswahl zu überdenken und in die Finanzgerichtsbarkeit zu wechseln. Ein Mix, der zwar auch auf Beratende zutrifft. Allerdings: In Sachen Rechtsschutz entscheiden können wiederum nur die Richterinnen und Richter.

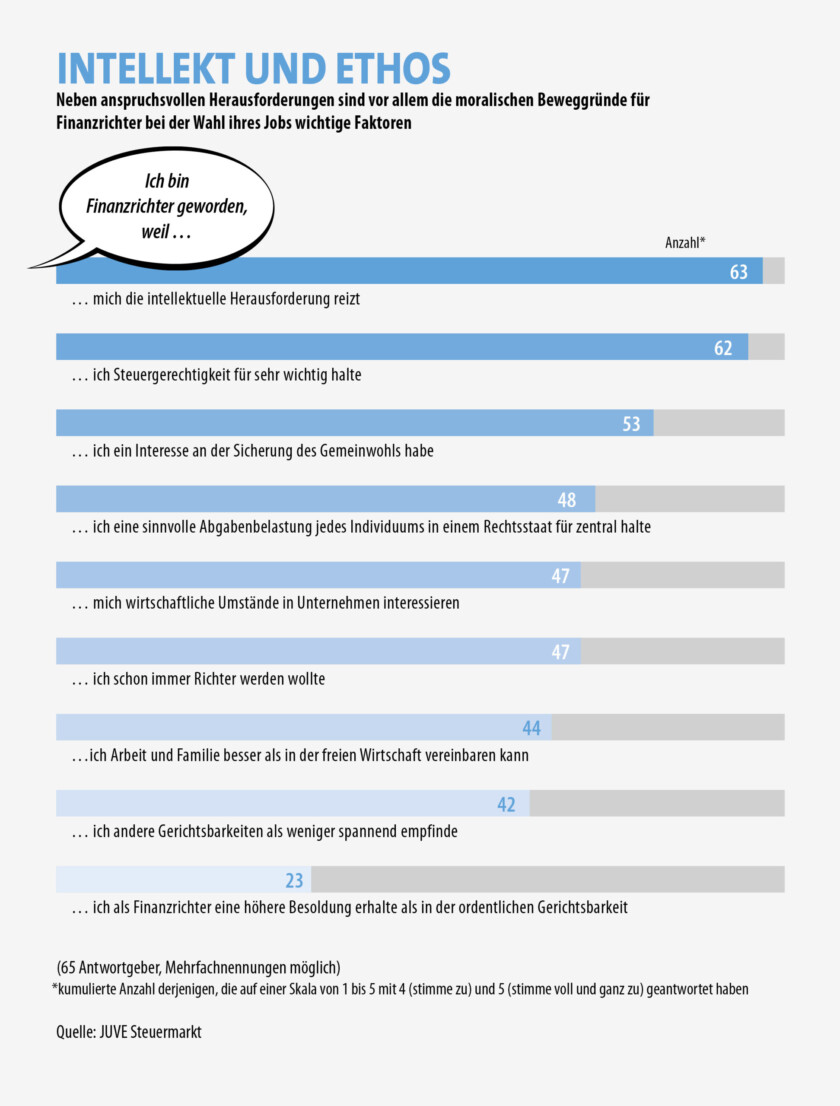

Tatsächlich spiegeln dies auch die Umfrageergebnisse wider: Neben der intellektuellen Herausforderung sind es demnach vor allem auch ethische Motive, welche die Teilnehmenden dazu bewegt haben, eine Karriere am Finanzgericht zu starten. So haben insgesamt 82 Prozent angegeben, dass sie „ein Interesse an der Sicherung des Gemeinwohls haben“ und satte 95 Prozent halten „Steuergerechtigkeit für sehr wichtig“ (>Intellekt und Ethos).

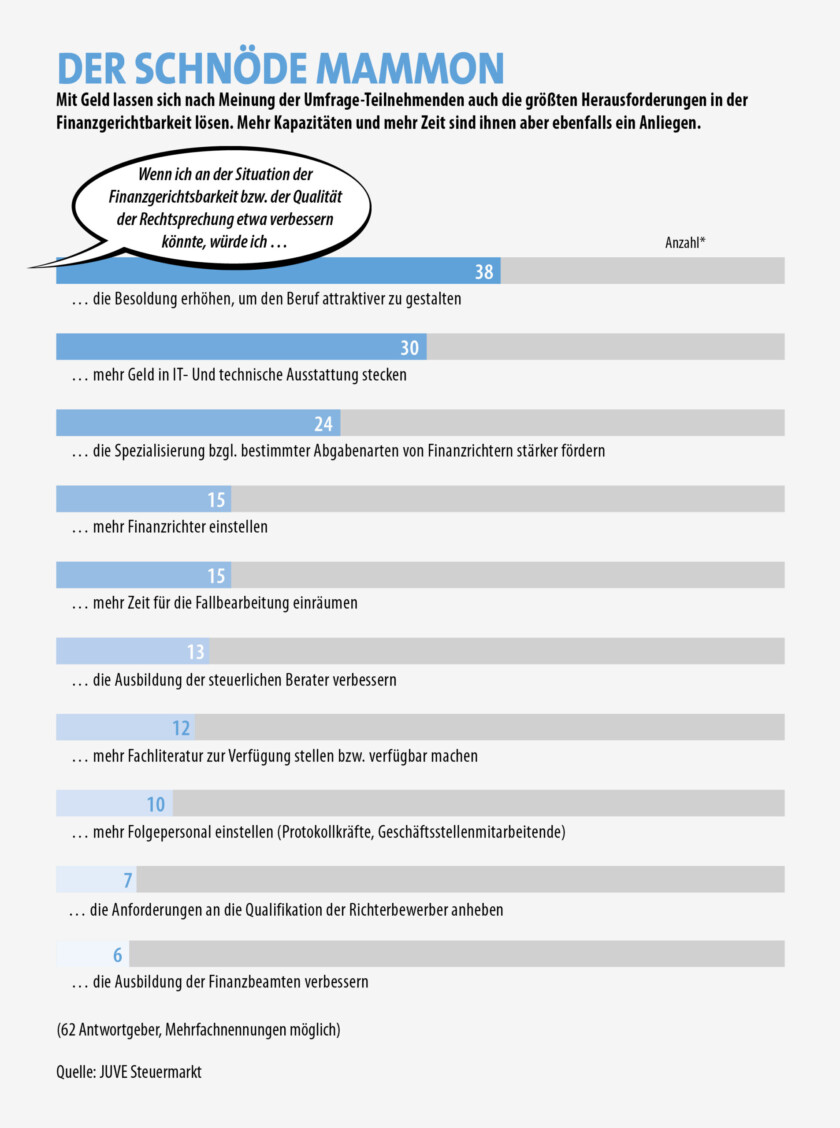

Doch Moral und Intellekt reichen am Ende dann doch nicht aus, um einen Finanzrichter zufriedenzustellen. Gemäß dem Motto „Wo gehobelt wird, fallen Späne“ sehen die Teilnehmenden der Umfrage in einigen Punkten durchaus auch Verbesserungspotenzial. Und ganz oben auf der Liste steht: der schnöde Mammon. Denn obwohl die Teilnehmenden mit ihrem Gehalt insgesamt zufrieden und in den vergangenen Jahren gar immer zufriedener geworden sind, haben immerhin 61 Prozent von ihnen angegeben, dass sie die Besoldung erhöhen würden, um den Beruf attraktiver zu machen (>Der schnöde Mammon).

Dieses Ergebnis hat vor allem zwei Gründe. Zum einen können Steuerjuristinnen und -juristen in der freien Wirtschaft, vor allem aber in Steuerberatungsgesellschaften und Wirtschaftskanzleien, schlicht wesentlich mehr Geld verdienen. Zum Vergleich: Während Berufseinsteiger in vielen Rechtsanwaltskanzleien mittlerweile ein Gehalt von 100.000 bis zu 150.000 Euro verdienen, fangen Richter in Finanzgerichten in der Besoldungsgruppe 2 mit einem Salär von rund 60.000 bis 65.000 Euro an.

Länder-Pay-Gap

Diese Unterschiede ergeben sich – und das führt direkt zum zweiten Grund – vor allem aus dem föderalistischen System Deutschlands. Denn nicht alle Finanzrichter in Deutschland verdienen das gleiche Geld, auch nicht, wenn sie sich in derselben Besoldungsgruppe und derselben Stufe befinden. Ein Beispiel: 19 Prozent der Umfrageteilnehmenden haben angegeben, derzeit nach Besoldungsgruppe 2, Stufe 5 vergütet zu werden. Ein Richter im Saarland verdient laut deutschem Richterbund in dieser Stufe derzeit 5.696 Euro, eine Richterin in NRW kommt immerhin schon auf 5.820 Euro. In Baden-Württemberg liegt das Salär in Stufe 5 bei 6.275 Euro. Das macht einen Unterschied von fast 600 Euro brutto zwischen einem Richter im Saarland und einer Richterin in Baden-Württemberg – und das jeden Monat.

Doch Geld ist nicht alles – zumindest nicht das eigene. Denn etwas mehr als die Hälfte der Umfrageteilnehmenden haben zudem angegeben, dass sie mehr Geld in die IT- und technische Ausstattung stecken würden.

Michael Krebbers vom FG Düsseldorf kann das für sein Gericht nicht bestätigen. „Natürlich müssen wir auch in Zukunft immer wieder Geld in die Hand nehmen, weil die Digitalisierung und der technische Fortschritt ja nicht auf einmal Halt machen“, sagt er. „Aber ich habe den Eindruck, dass bei uns im Haus eine sehr große Zufriedenheit hinsichtlich der technischen Ausstattung besteht. Wir alle haben Laptops, seit 2019 arbeiten wir fast ausschließlich mit elektronischen Akten. Und unsere Sitzungssäle sind mittlerweile alle mit modernen Videokonferenzsystemen ausgestattet“, sagt er.

Sicher war auch in den Gerichten Corona ein Beschleuniger für Digitalisierungsprojekte. Das bestätigt auch Peters aus Münster. Auch sie betont die Einführung der E-Akte als einen der wichtigsten Schritte in den vergangenen Jahren. „Gerade während der Corona-Pandemie wurden und werden die Vorteile des digitalen Steuerrechtsschutzes sichtbar. Die nordrhein-westfälischen Finanzgerichte waren permanent erreichbar und arbeitsfähig. Die Rechtsschutzgewährung war damit jederzeit gewährleistet“, betont Peters.

Und die Gerichte haben – bundesweit – sukzessive angefangen, von Papier auf die elektronische Akte umzustellen. Doch es gibt Ausnahmen: In Hessen zum Beispiel verzögert sich die Einführung der E-Akte in der Gerichtsbarkeit – und damit auch am Finanzgericht Hessen – um mehrere Jahre. Allerdings: Bis zum 1. Januar 2026 müssen alle Gerichte die Transformation zur E-Akte vollzogen haben.

Neben einer besseren IT-Ausstattung wünschen sich immerhin 39 Prozent der Umfrageteilnehmenden zudem eine „stärkere Förderung der Spezialisierung bestimmter Abgabenarten“. Sowohl Peters aus Münster als auch Krebbers aus Düsseldorf können diesen Wunsch – zumindest für ihre Häuser – nicht nachvollziehen. Im Gegenteil: Krebbers sähe einen noch stärkeren Grad an Spezialisierung sogar als „problematisch“ an. „Es würde kleinteiliger werden und den Senaten ein Stückweit Flexibilität nehmen. Zudem hätte ich die Befürchtung, dass man einzelne Fälle zu sehr auseinanderzieht, steuerartübergreifende Themen würde man so eventuell aus dem Fokus verlieren“, sagt er.

Verfahren werden weniger – aber komplexer

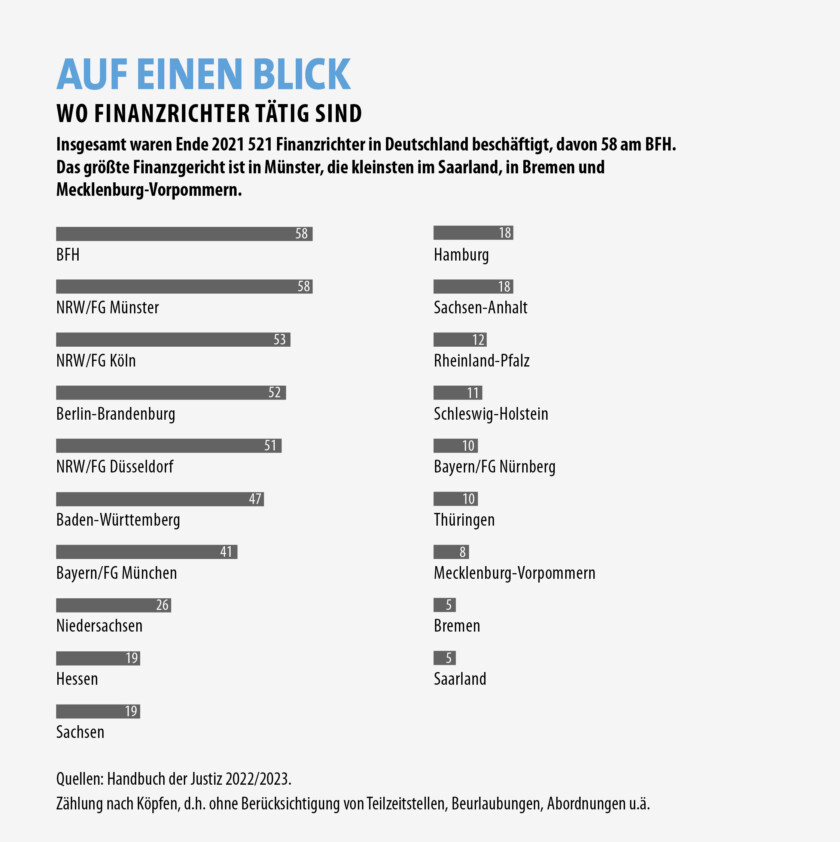

„Die Spezialisierungsmöglichkeiten hängen natürlich von der Größe des jeweiligen Finanzgerichts ab und es gibt auch inhaltlich Grenzen dessen, was man im Geschäftsverteilungsplan abbilden kann“, sagt Peters. Nun ist es aber natürlich so, dass sowohl das FG Münster als auch das FG Düsseldorf mit jeweils mehr als 50 Richtern personell stark ausgestattet sind – und entsprechend auch mehr Abgabenarten abdecken können. Zum Vergleich: Das FG Münster und das FG Düsseldorf setzen sich beide jeweils aus 15 Senaten zusammen. Die kleinsten Finanzgerichte kommen gerade einmal auf 3 (Saarland) bzw. sogar nur 2 (Bremen) Senate. Auf der anderen Seite: In NRW schlagen auch wesentlich mehr Fälle auf als in kleinen Bundesländern.

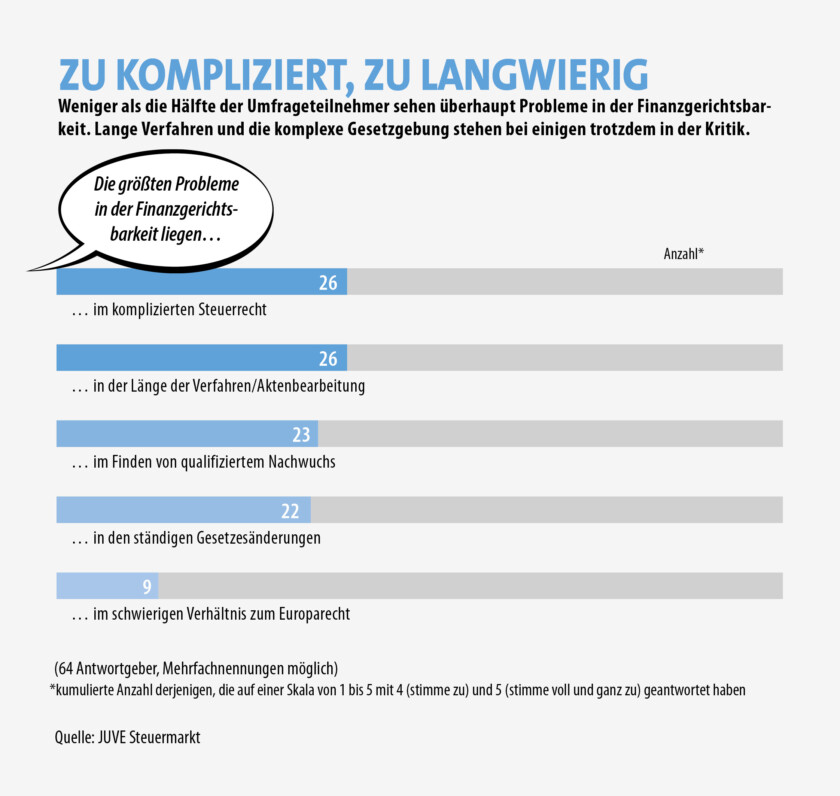

Neben Verbesserungsvorschlägen machen die Teilnehmenden der Umfrage auch auf einige explizite Probleme aufmerksam. Wenn es sich auch, so viel muss man der Fairness halber sagen, um eine Minderheit handelt, die überhaupt Probleme sieht.

So gaben jeweils 40 Prozent der Teilnehmenden an, dass die größten Probleme der deutschen Gerichtsbarkeit „im komplizierten Steuerrecht“ liegen und immerhin 35 Prozent sehen das größte Problem in den „ständigen Gesetzesänderungen“ (>zu kompliziert, zu langwierig). Für Thomas Keß vom FG Niedersachsen sind dies durchaus überraschende Ergebnisse. „Dass wir uns mit kompliziertem Steuerrecht auseinandersetzen, gehört ja nun mal zu unserem Job“, sagt er. „Genauso wie Gesetzesänderungen, die sicherlich eine deutlich größere Herausforderung für die Berater als für die Richter darstellen, da diese sich umgehend mit ihnen befassen und auf sie reagieren müssen.“ In eine ähnliche Kerbe schlägt Krebbers vom FG Düsseldorf. „Das ist ja nicht so, um uns bei Laune zu halten oder zu beschäftigen“, sagt er augenzwinkernd. „Vielmehr verfolgt der Gesetzgeber damit – wenn auch nicht immer erfolgreich – eine vermeintlich größtmöglich faire Aufteilung der Steuerlast“, erklärt er. „Außerdem orientiert sich das Steuerrecht an gesellschaftlichen und wirtschaftlichen Wandlungen und Entwicklungen, das macht unseren Beruf ja so spannend.“

Ein weiteres Ergebnis der Umfrage: 40 Prozent der Teilnehmenden kritisieren die Länge der Verfahren. Aber könnten diesbezüglich nicht am besten die Richter selbst Abhilfe schaffen? Krebbers schüttelt mit dem Kopf: „Kein Richter will etwas auf die lange Bank schieben“, sagt er. Die Verfahrenslänge habe viele Gründe, mitunter auch die Laufzeit des vorgerichtlichen Verwaltungsverfahrens. „Deshalb werben wir als Richter, streitige Sachverhalte und Rechtsfragen durch Straffung des Verwaltungsverfahrens zeitnah vor Gericht zu bringen. Nicht selten aber kommen auch Beteiligte ihren Mitwirkungspflichten nur schleppend nach.“, sagt Krebbers.

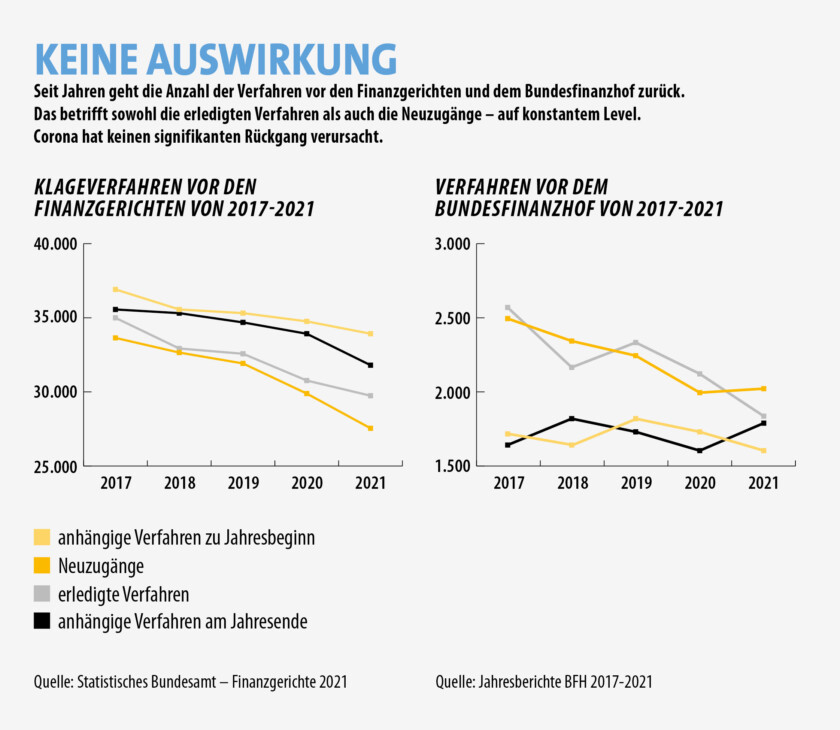

Was man zudem schon seit Jahren beobachten kann: Die Verfahren vor den Finanzgerichten und dem Bundesfinanzhof gehen stetig zurück. Das betrifft sowohl die erledigten Verfahren als auch die Neuzugänge – auf konstantem Level (>Keine Auswirkung). Das bedeutet aber auch: Weder haben die Verfahren als Folge der Corona-Krise zugenommen – bislang zumindest. Einige Experten hatten vermutet, dass etwa Fragen zu Arbeitnehmerbesteuerung und Pendlerpauschale zu einer Zunahme von Verfahren führen. Noch kam es – wie von anderen erwartet – zu einer Delle der erledigten Fälle, weil die Gerichte aufgrund der Corona-Pandemie nur eingeschränkt handlungsfähig waren.

Dass die Verfahren aber in der Tat länger dauern als früher, und dass es deswegen trotz Rückgang der Verfahrensanzahl nicht zu weniger Arbeit an den Finanzgerichten kommt, hat einen banalen Grund: Die Verfahren sind in den vergangenen Jahren komplexer geworden. Das bestätigen sowohl Berater als auch die Finanzrichter in der Umfrage. „Es geht häufig um höhere Summen, die Betriebsprüfungen sind komplexer geworden. Entsprechend sind auch die Verfahren vielschichtiger und komplizierter“, sagt etwa FG-Richter Krebbers. Der Zufriedenheit der Finanzrichter tut dieser Entwicklung indes keinen Abbruch. Und wenn die Gerichte noch an einigen Stellschrauben drehen, sollte der Beruf für das Gros der Richter auch in Zukunft ein Traumjob sein und bleiben.

Durchführung der Umfrage und Aufbereitung der Ergebnisse: Verena Clemens