Dr. Hanno Berger war jahrelang selbst als Steuerprüfer in der hessischen Finanzverwaltung tätig, bevor er 1996 bei der heutigen Kanzlei Clifford Chance einstieg. Nach Station bei Sherman & Sterling wechselte er 2004 zur US-Einheit Dewey & LeBoeuf. Dort avancierte er – vor allem mit Cum-Ex-Strukturen – zum Rainmaker in Deutschland. Das Geschäft nahm er 2010 mit in die eigene Kanzlei Berger Steck & Kollegen. Am 28. November 2012 durchsuchten Steuerfahnder seine Kanzlei und sein Privathaus. Berger setzte sich daraufhin in die Schweiz ab. Im Mai 2018 erhob die Staatsanwaltschaft Frankfurt Anklage gegen ihn und weitere fünf Beschuldigte. Bis heute ist die Anklage nicht zugelassen worden.

JUVE Steuermarkt: Das Finanzgericht Köln hat Mitte Juli im Falle des Investors KK Law deutlich gemacht, dass bei Cum-Ex-Gestaltungen Aktien nie dem wirtschaftlichen Eigentum des Leerkäufers zuzurechnen sind und die Deals gleichzeitig als „kriminelle Glanzleistung“ bezeichnet. Das dürfte Ihnen nicht gefallen.

Hanno Berger: Das FG Köln liegt tatsächlich in jeder Hinsicht falsch. Zum Beispiel ist es schon falsch, wenn jemand von „Leerkäufern“ spricht. Beispielsweise hat Prof. Dr. Ulrich Segna in seiner Habilitationsschrift „Bucheffekten“ im vergangenen Jahr richtig ausgeführt, dass bei girosammelverwahrten Aktien ein „Tracing, eine genaue Rückverfolgung einer Gutschrift hin zu einer korrespondierenden Belastungsbuchung, aus praktischen Gründen ausgeschlossen“ ist. Daher lasse „sich objektiv nicht feststellen, wer von wem erworben hat“, weshalb man auch bereits begrifflich nicht von „Leerkäufern“ sprechen kann. Im Übrigen – und nur dies ist für Käufer entscheidend – liegen alle Anrechnungs- und Erstattungsvoraussetzungen für den Käufer vor.

Sie spielen damit auf die Rolle der Eurex Clearing AG als Central Counterparty an?

Der vor dem FG Köln verhandelte Fall spielte sich in der Tat über Eurex Clearing AG ab. Bei einem – einmal unterstellten – Leerverkauf an Eurex Clearing AG wird diese nur in die Lage versetzt, mehr Aktien von Dax-Unternehmen zu verkaufen als von den Unternehmen emittiert worden sind. Allein der Umstand, dass Leerverkäufe stattfinden, führt allerdings nicht automatisch zu einem Schaden des Fiskus.

Aber wenn für mehr Aktien Kapitalertragsteuer erstattet wird als überhaupt im Umlauf waren, ist das schon ein Problem.

Aber dies ist nicht das Problem des Käufers! Dieser kann doch nicht das Risiko dafür tragen, dass durch Leerverkäufe – ein Leerverkäufer selbst kann ja sowieso keine Steuer anrechnen oder erstatten lassen – mehr Kapitalertragsteuer angerechnet als abgeführt wird. Und ob sich dieses Risiko jemals verwirklicht hat, weiß im Übrigen niemand, da auch dem Leerverkäufer kein bestimmter Dritter, der eine Anrechnung oder Erstattung vorgenommen hat, zugeordnet werden kann. Um das herauszukriegen, ob der Fiskus draufgelegt hat, müsste er die Kapitalertragsteuereinnahmen und -erstattungen einmal gegenüberstellen.

Das sehen etliche Medien und Fachautoren aber mittlerweile anders.

Ja, weil mittlerweile sogenannte und zum Teil selbst ernannte Experten einem Narrativ glauben, das ständig vor allem durch ‚Handelsblatt‘ und ‚Süddeutsche Zeitung‘ befördert wird, nämlich, dass hier Absprachen zwischen Leerverkäufern und Investoren als Käufern stattfanden, die damit bewusst dem Fiskus Steuern entzogen haben, bzw. ihm „in die Tasche gegriffen haben“. Denen fehlt aber jegliches Grundverständnis dafür, wie Aktientransaktionen überhaupt laufen.

Das müssen Sie erläutern.

Man kann noch so viele schöne Bilder davon malen, wie diese Transaktionen funktioniert haben. Da sieht man dann immer eine Aktie, für die mehrmals Kapitalertragsteuer erstattet wurde. Eine Aktie als Gegenstand gibt es aber doch schon lange nicht mehr! Aktien sind keine verkörperten Sachen, sondern werden in Form von Globalurkunden bei der Clearstream Banking Frankfurt AG verwahrt, in denen die Rechte mehrerer Aktionäre als ideelle Bruchteilseigentümer verbrieft sind. Da kann man sich gar nicht bezüglich einer speziellen Aktie absprechen. Auch eine Nachverfolgung von ausgebuchtem und zugebuchtem ideellen Bruchteilseigentum ist nicht möglich.

Wieso ist nach Ihrer Meinung die Steuer erhoben, was ja Anrechnungs-/ Erstattungsvoraussetzung ist?

Für die Erhebung kommt es nicht darauf an, ob eine Steuer beim Leerverkäufer – dieser ist ja sowieso nicht zu ermitteln – erhoben worden ist. Darauf stellen ja bekanntlich die Staatsanwälte, das BMF und die Finanzgerichte ab. Dies ist jedoch falsch, was sich aus folgender einfacher Überlegung ergibt: Dividendenkompensationszahlungen müssen brutto, also inklusive eines Betrages in Höhe der Kapitalertragsteuer vom Empfänger versteuert werden. Dem muss aber korrespondierend grundsätzlich eine Anrechnungs-/Erstattungsmöglichkeit gegenüberstehen. Dafür ist aber das Vorliegen einer Steuerbescheinigung notwendig, mit der nach BFH-Ansicht ausschließlich und zwingend der Nachweis des „Erhebens“ zu führen ist und geführt wird. Ein Leerverkäufer kann aber keine Steuerbescheinigung ausstellen – dies kann nur der Emittent der Aktien – , weshalb eine Anrechnung/Erstattung von vornherein ausgeschlossen wäre. Für die Erhebung kommt es nach dem Gesetz – sowohl bei Dividenden wie Dividendenkompensationszahlungen – nur auf den Emittenten der Aktie an. Dieser, und nicht der Leerverkäufer, gilt auch bei Dividendenkompensationszahlungen als „Schuldner der Kapitalerträge“. Letzterer hat nach EStG für den Gläubiger der Erträge die Steuer einzubehalten und hat das – zumindest bei Dax-Unternehmen – auch getan.

Man könnte aber auch sagen: Sie als maßgeblicher Erfinder von Cum-Ex-Gestaltungen machen sich durch die Ausnutzung von Börsenusancen unangreifbar und erzielen damit einen Steuervorteil.

Ich bin sicher nicht der Erfinder von Cum-Ex-Gestaltungen. Diese gibt es schon seit Jahrzehnten. Aber Börsen und außerbörslicher Handel funktionieren nun mal so, wie das Prof. Segna beschrieben hat. Es gab keine Absprachen bezüglich einzelner Aktien, weil es abwicklungstechnisch keine Absprachen geben konnte. Und deswegen ist es auch Quatsch, von „krimineller Glanzleistung“ oder „bandenmäßiger Steuerhinterziehung“ zu sprechen, wie Herr Prof. Spengel das im Interview mit Ihnen getan hat (siehe JUVE Steuermarkt 09/2019). Abgesehen davon ist bandenmäßige Steuerhinterziehung nur bei indirekten, nicht aber bei direkten Steuern und mithin nicht bei Einkommensteuern möglich.

Dieses Argument spielt steuerrechtlich jedoch keine Rolle, wenn man – wie bislang die Finanzgerichte Hessen und Köln – davon ausgeht, dass bei Aktien, die von einem Leerverkäufer stammen, das wirtschaftliche Eigentum nie auf den Erwerber übergegangen ist. Danach könne er also schon deshalb keine Erstattung der Kapitalertragsteuer verlangen.

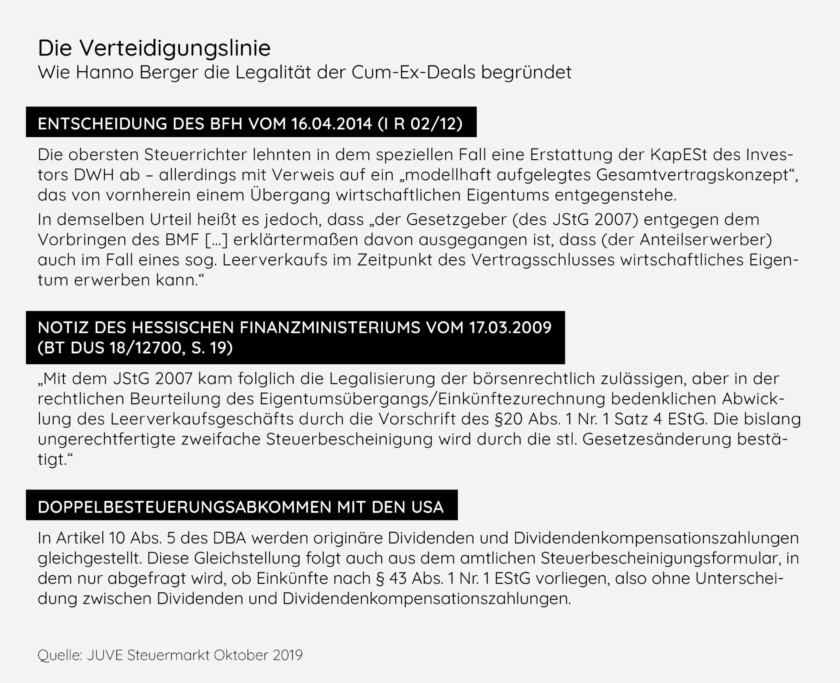

Der BFH hat 2014 entgegen der Meinung des BMF und seines Prozessvertreters Herrn Prof. Schön klargestellt, dass der Gesetzgeber des Jahressteuergesetzes 2007 ausdrücklich vom Übergang des wirtschaftlichen Eigentums auch in Leerverkaufsfällen mit dem Abschluss des Kaufvertrages ausgegangen ist – und das selbst bei OTC-Geschäften (Die Verteidigungslinie). Wirtschaftliches Eigentum entsteht nach ständiger Rechtsprechung des BFH dann, wenn bei dem Käufer einer Aktie ein unentziehbarer Gewinnanspruch besteht. Und das ist bei einem Anspruch gegenüber Eurex Clearing der Fall. Für die Realisierung des Gewinnanspruchs besteht eine 98-prozentige Sicherheit – so die Einschätzung des KWG –, und zwar gleichgültig, ob Aktien leer verkauft wurden oder nicht. Dagegen ist ein Herrschaftsverhältnis einer bestimmten, sowieso nicht verkörperten Aktie, wie es die Vertreter des BMF, die Staatsanwaltschaften sowie die genannten Finanzgerichte fordern, vom BFH gerade nicht verlangt.

Kritiker sagen auch, dass die Cum-Ex-Investoren getäuscht wurden. Sie hätten gar nicht gewusst, auf was für ein Produkt sie sich eingelassen hätten. So sah es auch das OLG Stuttgart im Fall Müller gegen Sarasin.

Von Täuschung kann keine Rede sein. Wie soll man über die Person des Verkäufers der Aktien Käufer täuschen? Man weiß ja nur, dass der ‚Central Counter Part‘ (CCP) und mithin die Eurex Clearing AG der Verkäufer ist, kennt aber nicht die Person, die an den CCP die Aktien geliefert hat. Im Übrigen kann man über Rechtsmeinungen von vornherein nicht täuschen. Im Fall des OLG Stuttgart ging es meines Wissens um die Verletzung bestimmter Beratungspflichten der Bank Sarasin über das Produktrisiko im Allgemeinen. Wenn beispielsweise Herr Prof. Spengel behauptet, dass man in den Gutachten, die ich für die Käufer angefertigt hätte, schon sehr genau suchen müsse, um Begriffe wie Cum-Ex oder Leerverkauf zu finden, ist das unwahr und beleidigend! Richtig ist vielmehr, dass sich das von mir in dem von der Staatsanwaltschaft Köln inkriminierten Fall geschriebene Steuergutachten auf jedenfalls mehr als zehn Seiten mit der Thematik Cum-Ex-Geschäfte, Leerverkäufe und Absprachen befasst.

Glauben Sie, dass sich Ihre Sicht der Dinge am Ende vor dem BFH durchsetzen wird?

Man muss jedenfalls zum BFH gehen, damit die Argumente der Gegenseite nicht so stehen bleiben. Wenn der BFH nicht seine Rechtsprechung ändert, sondern von dem Gesetz in der Fassung des Jahressteuergesetzes 2007 ausgeht, sind die Gewinnchancen sehr gut.

Sie raten KK Law also, Revision einzulegen? Commerzbank und DekaBank haben in den vorigen Fällen darauf verzichtet.

Ich bin nicht Berater von KK Law. Aber bei den genannten Banken ging es um die „Reputation“. Was würden Sie als Bankvorstand denn machen, der mit diesen Geschäften in seiner Amtszeit gar nicht zu tun hatte? Angesichts der öffentlichen Hetze kann ich es keinem Vorstand verübeln, nicht auf seinem Recht zu beharren.

Das ist bei KK Law nun anders.

Ja. Und aus meiner Sicht gibt es sowieso kein Reputationsrisiko, wenn man sich auf dem Boden des Rechts befindet.

In Frankfurt hat die Staatsanwaltschaft gegen Sie und andere Beteiligte eine Anklage wegen Ihrer Beteiligung an Cum-Ex-Geschäften erhoben. Wie stehen Sie zu den dort erhobenen Anschuldigungen?

Die erhobenen Anschuldigungen sind ungerechtfertigt. Ein vorwerfbares Verhalten lässt sich angesichts der Realitäten des Wertpapiertransfers, angesichts früher von den Finanzverwaltungen selbst vertretener Ansichten, die konform mit den Meinungen in meinen Gutachten stehen, sowie angesichts der Auffassung des BFH und des Gesetzeswortlautes weder objektiv noch subjektiv begründen.

Werden Sie zum Prozess erscheinen?

Selbstverständlich.

Das Gespräch führten Jörn Poppelbaum und Ulrike Barth.