JUVE Steuermarkt: Das FG Köln spricht in dem jüngsten Cum-Ex-Urteil von einer „kriminellen Glanzleistung“ der Akteure. Halten Sie solche scharfen Worte von der Richterbank für angemessen?

Prof. Dr. Christoph Spengel: Der Vorsitzende Richter hat recht. Cum-Ex-Geschäfte mit Leerverkäufen waren mit hochgradiger krimineller Energie versehen. Die kannten sich alle: die Initiatoren, die diese Geschäfte aufgesetzt haben, die Leerverkäufer, die Leerkäufer, die finanzierenden Banken. Das geht ja auch recht deutlich aus den Ermittlungen der Staatsanwaltschaft Köln hervor, die wegen bandenmäßiger Steuerhinterziehung ermittelt.

Welche Rolle spielt die Kölner Staatsanwaltschaft insgesamt? Und warum ist sie eigentlich schneller als andere Strafverfolger, etwa die aus Frankfurt?

In Köln gibt es mindestens zwei Personen, die auf eine Kronzeugenregelung aus sind. Deren Informationen haben sehr entscheidend zur Beschleunigung der Ermittlungserkenntnisse geführt. Man hat es hier mit Betrügern zu tun. Deswegen findet man auch kein einzelnes zentrales Dokument, in dem der Sachverhalt annäherungsweise offengelegt ist. Man muss in den Gutachten, die Herr Berger* angefertigt hat, schon sehr genau suchen, um Begriffe wie ‚Cum-Ex‘ oder ‚Leerverkauf‘ zu finden. Tatsächlich werden in den Ermittlungsverfahren Tausende wiederhergestellter E-Mails ausgewertet. Die Akte der Staatsanwaltschaft Köln soll mehr als 23.000 Seiten umfassen.

Haben Sie da nähere Einblicke?

Journalisten aus mehreren Ländern, aus Deutschland, aber auch aus den USA und Dänemark, das auch Cum-Ex-Attacken ausgesetzt war, kontaktieren mich. Hinter dem Fonds KK Law, um den es jetzt am FG Köln ging, steht ja ein einzelner US-Anwalt, gegen den auch in Dänemark ermittelt wird. Dass die Geschäfte auch eine europäische Dimension hatten, ist mittlerweile bekannt. Aber um diese aktiv verfolgen zu können, bräuchten wir eigentlich eine europäische Steuer-Strafverfolgungsbehörde.

Die Kölner Ermittler können aus Ihrer Sicht bei den internationalen Strukturen nicht mithalten?

Es gibt ein Auskunftsersuchen von Köln an die USA aus dem Jahr 2014, in dem der KK-Law-Eigner benannt ist. Fast vier Jahre später gibt es ein Auskunftsersuchen von Dänemark, in dem es um denselben Mann geht. Man hat es hier mit wirklich vernetzten Strukturen zu tun.

Wie haben sich die Akteure denn konkret technisch vernetzt? Die Seite der Cum-Ex-Gestalter hat doch immer behauptet, angesichts der weltweiten, komplizierten und hochvolumigen Handelsströme seien Absprachen gar nicht möglich…

Die Aktienpakete, die da gehandelt wurden, haben tatsächlich ein unbeschreibliches Volumen. In dem Verfahren vom FG Köln geht es um Kapitalertragsteuer in Höhe von rund 450 Millionen Euro. Das ist ein Viertel der Dividende der erworbenen Aktien. Sprich: Die Dividende betrug knapp zwei Milliarden Euro. Wenn man dann eine Dividendenrendite von 5 Prozent zugrunde legt, war der Wert der gekauften Aktien in etwa 20 Mal so hoch. Es wurden enorme Aktienpakete einzelner Konzerne gehandelt. Angesichts dieser Volumina ist es unvorstellbar, dass sich Initiatoren, Käufer und Verkäufer nicht gekannt haben. Und dann sind da ja auch noch die Banken…

… die welche Rolle gespielt haben?

Damit sich die Geschäfte rentieren, mussten Aktien in hohem Volumen gehandelt werden. Um das zu finanzieren, haben die Initiatoren das eingesammelte Eigenkapital mithilfe von Fremdkapitel vervielfacht. Banken geben aber keine Milliardenkredite, ohne zu wissen, worum es geht. Das heißt: Die Banken waren mit einbezogen. Zudem brauchte man andere Banken, die als Leerverkäufer auftraten. Und es brauchte weitere Banken, die die Aktien kurzfristig physisch zur Verfügung stellten. Zudem hat man die Geschäfte auch mit anderen Finanzprodukten abgesichert.

Das klingt alles nach einer großen Verschwörung. Sie bestreiten also komplett, dass durch Cum-Ex- Gestaltungen einfach Usancen des Wertpapierhandels ausgenutzt oder zweckentfremdet worden sind – wie es die Akteure und auch einige Ihrer wissenschaftlichen Kollegen bis heute behaupten?

Die Initiatoren sagen immer wieder, dass lediglich Marktineffizienzen ausgenutzt worden seien. Das ist die größte Dummheit, die man behaupten kann. Der Aktienmarkt ist der effizienteste Markt, den es gibt. Man brauchte einfach die Future-Geschäfte, mit denen Kauf und Rückkauf zu unterschiedlichen Preisen abgewickelt wurden, um den Steuervorteil aufzuteilen. Das ist ein Fakt und keine Marktineffizienz. Warum sollte jemand einen Teil seines Steuervorteils freiwillig abgeben – außer, er steckt mit dem Vertragspartner unter einer Decke?

Und eine Gesetzeslücke wurde auch nicht ausgenutzt?

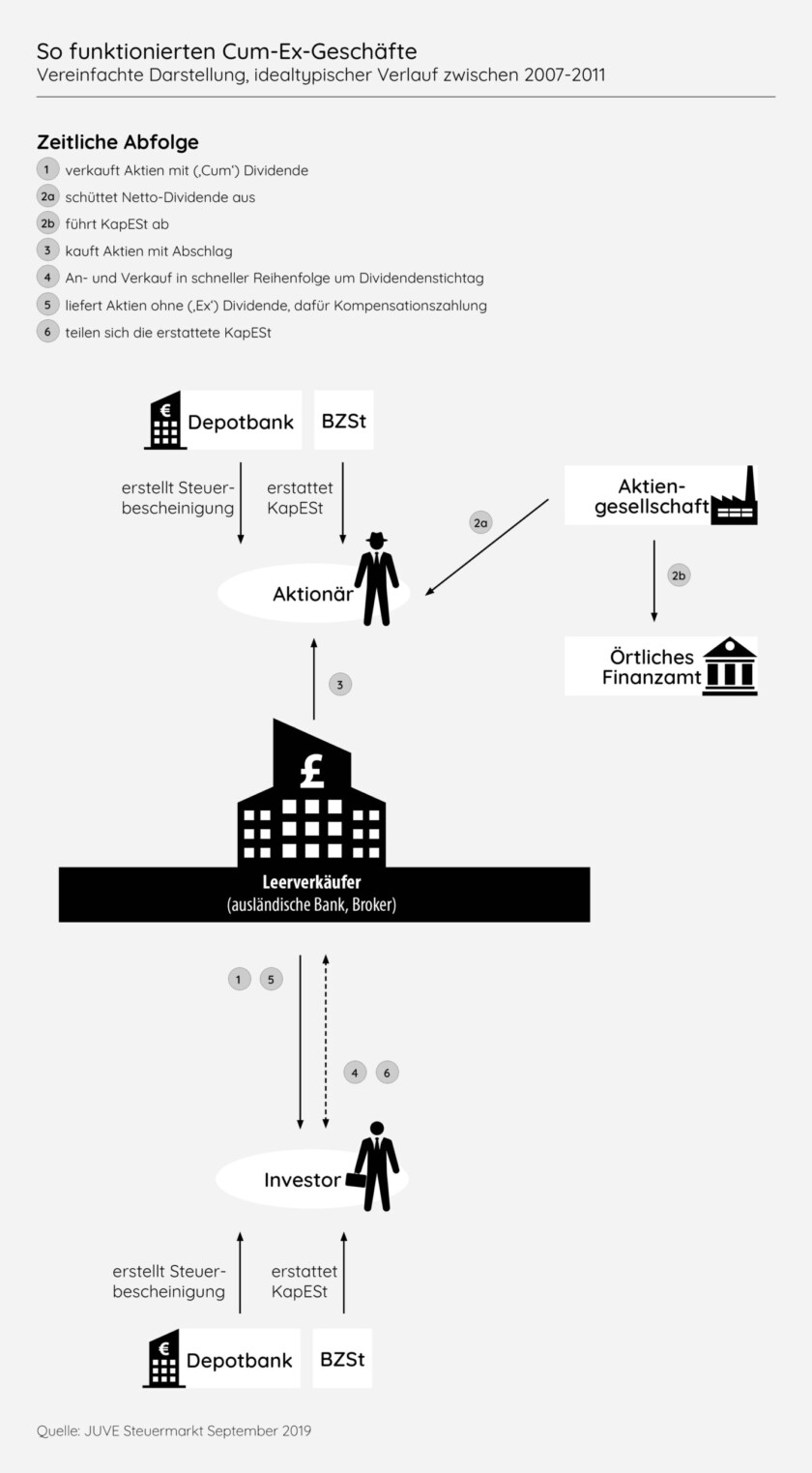

Nein! Es gab keine Gesetzeslücke, sondern eine Bruchstelle in der technischen Abwicklung der Dividendenregulierung. Die Kapitalertragsteuer wurde von den Aktiengesellschaften einbehalten und abgeführt, aber bescheinigt von den Depotbanken. Dieses System hat bei Cum-Ex-Geschäften mit Leerverkäufen dazu geführt, dass mindestens zwei Steuerbescheinigungen erstellt wurden. Und mindestens eine davon war falsch.

Die Depotbanken haben eine sehr unrühmliche Rolle bei Cum-Ex-Geschäften gespielt. Finden Sie, der Staat müsste zivilrechtlich gegen diese vorgehen? Bisher verklagen sich ja nur einige Banken untereinander, aber der Staat hat – mit Ausnahme der Bayerischen Finanzverwaltung – nichts gemacht.

In dem ganzen Kontext Cum-Ex können drei Seiten in Haftung genommen werden. Zum einen begeht der Leerkäufer Steuerhinterziehung, wenn er wissentlich eine falsche Steuerbescheinigung vorlegt. Zum zweiten durfte die Depotbank des Leerkäufers keine Steuerbescheinigung ausstellen, wenn der Leerkäufer keine Dividende erhalten hat – und das war ja immer der Fall. Denn er hat ja nur eine Dividendenkompensationszahlung erhalten, auf die aber regelmäßig keine Kapitalertragsteuer einbehalten wurde. Das EStG sieht vor, dass derjenige, der eine falsche Steuerbescheinigung ausstellt, haftet. Punkt. Es kommt nicht auf ein Verschulden an.

Auch wenn die Depotbank überhaupt kein Wissen hatte bzw. haben konnte?

Nein. Das ist natürlich hart für die Depotbanken wie große Sparkassen oder Volks- und Raiffeisenbanken, wo viele Girosammelstellen waren, und die wirklich nichts wussten.

Wer ist die dritte Seite, die in Anspruch genommen werden könnte?

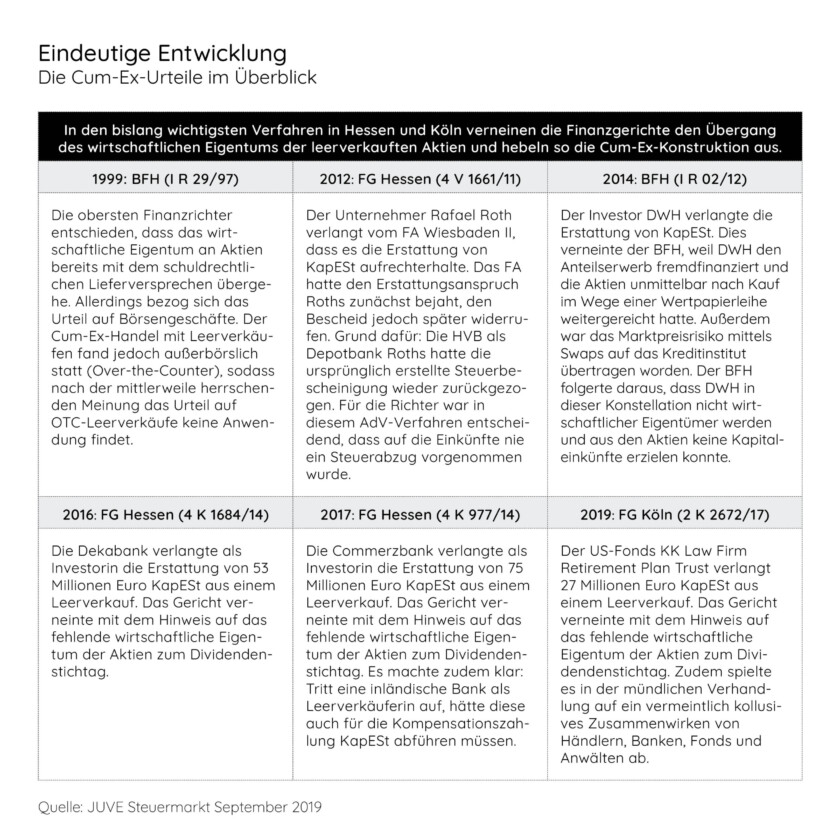

Das sind in gewissen Konstellationen die Depotbanken der Leerverkäufer. Man war lange der Meinung, dass Cum-Ex-Deals nur übers Ausland abgewickelt wurden. Das war aber nicht so, wie zum Beispiel der Fall Commerzbank vor dem FG Hessen gezeigt hat. Da wurden die Aktien aus Deutschland heraus leer geliefert. In dem Fall hätte der Leerverkäufer Kapitalertragsteuer auf die Dividendenkompensation einbehalten müssen.

Noch tut sich allerdings wenig in Sachen Haftung…

Ja. Denn Sie müssen sich auch fragen: Wer ist noch da, bei wem gibt es noch etwas zu holen? Die Depotbanken gibt es noch, aber die Leerkäufer nicht. Wenn man einen Pensionsfonds in den USA ausschließlich für solche Geschäfte gegründet hat, kann man den auch schnell wieder auflösen. Deswegen geht es in den strafrechtlichen Verfahren darum herauszubekommen, welche natürlichen Personen hinter diesen Fonds standen.

Und die Berater? Könnte man die nicht auch in Haftung nehmen? Oder haben die zu wenig Geld?

Das möchte ich nicht ausschließen. Wenn wegen bandenmäßiger Steuerhinterziehung ermittelt wird, kann das auch Berater treffen. Es ist ja auch ein Novum in Deutschland, dass eine Kanzlei wie Freshfields Bruckhaus Deringer zweimal von der Staatsanwaltschaft durchsucht wird.

Wie sehen Sie die Rolle von Freshfields insgesamt?

In dem konkreten Fall kann sich jeder einen Reim darauf machen. Wir haben schon 2015 in einem Aufsatz geschrieben, dass es keine Gesetzeslücke gab. Hier widerlegen wir die gesamte Argumentationskette, die von Personen herbeigeschrieben wurde, die dafür bezahlt worden sind.

Das unterstellen Sie auch Freshfields?

Freshfields ist ja auch bezahlt worden für die Gutachten. Aber es geht hier um die Argumentationskette. Unserem Aufsatz von 2015 hat keiner widersprochen. Außer Herr Loritz** in seinem Aufsatz von 2017 mit dem dezenten Hinweis, dass ich keine Ahnung hätte, weil ich ja Betriebswirt sei und kein Jurist.

Sie sind bei einigen Kollegen nicht sonderlich beliebt, auch weil Sie darauf hinweisen, dass diese für wissenschaftliche Gutachten bezahlt wurden…

Mir ist es egal, ob ich beliebt bin oder nicht. Ich erinnere mich nicht daran, dass ich mich jemals öffentlich zu Kollegen geäußert habe, das habe ich nicht nötig. Im Kontext Cum-Ex kann man vieles im Abschlussbericht des Untersuchungsausschusses und im ‚Handelsblatt‘ nachlesen.

Warum treten eigentlich so viele Professoren als Vertreter in Cum-Ex-Verfahren auf? Wollen sich Anwaltskanzleien nicht mehr die Finger verbrennen?

Ein Professor macht sich immer ganz gut, vor allem wenn er einen Namen hat. In dem aktuellen Kölner Verfahren war auf Beklagtenseite sicher einer unserer Besten vertreten.

Herr Professor Schön*** für das Bundeszentralamt für Steuern (BZSt).

Ja. Das zeigt ja auch, dass man solche Tätigkeiten objektiv wahrnehmen kann.

Aber auf der anderen Seite waren nicht die Besten unterwegs?

Herr Loritz hat sich meines Wissens erstmals 2017 zu Cum-Ex geäußert. Aber immerhin auch mit einem Sternchen gekennzeichnet, dass er in einem Verfahren gutachterlich tätig ist.

Herr Professor Loritz ist also nicht derjenige, der sich seit Jahren mit der Materie beschäftigt…

Ich habe ihn in dem Kontext vorher überhaupt nicht wahrgenommen.

Sie gehen hart mit Ihren Kollegen um und pochen auf die wissenschaftliche Unabhängigkeit. Andererseits pflegen Sie engen Kontakt mit Journalisten und sind für das Recherchenetzwerk Correctiv tätig. Ihre Gegner sagen: Der Spengel macht Kampagnen.

Welche Gegner? Mir gegenüber geoutet hat sich jedenfalls niemand. Außerdem habe ich bei meinem unbestrittenen wissenschaftlichen Standing Kampagnen überhaupt nicht nötig! Die Cum-Ex-Thematik wurde von sehr tüchtigen Journalisten an die Öffentlichkeit gebracht. Dabei bin ich, wenn ich gefragt werde, behilflich, bestimmte Zusammenhänge zu erläutern. Und in den konkreten Fällen muss ich sagen: Es regte sich in Sachen Cum-Ex und vor allem Cum-Cum in der Steuerpolitik nichts, wenn man nicht wenigstens zwei Meldungen auf der Titelseite vom ‚Handelsblatt‘ oder der ‚Süddeutschen‘ hat, und dann zur Primetime nochmal im Fernsehen. Das ist leider so.

Sie kooperieren ganz bewusst mit Journalisten, um Dinge zu ändern?

Ja. Wissenschaftler haben auch eine gesellschaftliche Verantwortung.

Warum zieht sich die Aufbereitung eigentlich so lange hin?

Weil man über ein Jahrzehnt einfach geschlafen hat.

Wer ist „man“?

In der Verantwortung steht der jeweilige Bundesfinanzminister. Bankenbetriebsprüfer haben das aufgedeckt. Aber das sind Beamte, die nach Weisung tätig werden. Das BMF hat bis heute nicht mal eine Vorstellung davon, ob ähnliche Transaktionen – also vor allem Cum-Cum-Geschäfte – noch weiterlaufen. Das liegt vor allem daran, dass es keine Kontrollmechanismen in der Finanzverwaltung gibt, die es erlauben, Steuereinnahmen und Anträge auf Steuererstattungen abzugleichen. Die Krux ist: Die Steuer geht bei den Landesbehörden ein und die Kapitalerstattungsanträge werden bei einer Bundesbehörde, dem BZSt, gestellt. Wenn ich da als Chef eine Schieflage erkenne, muss ich doch sagen: Stopp! Aber bis heute gibt es noch nicht einmal eine zentrale Erfassung der gezahlten und erstatteten Steuern.

Das hat aber mit unserer föderalistischen Struktur zu tun, oder? Das hat aber mit unserer föderalistischen Struktur zu tun, oder?

Das ist das Grundproblem. Aber Probleme kann man lösen. Man braucht eine zentrale Datenverfügbarkeit in Steuersachen. Das betrifft ja nicht nur Cum-Ex, das betrifft alles. Ich wage zu behaupten, dass niemand in Deutschland weiß, wie viel an Steuern wir tatsächlich einnehmen. Wir haben immer nur die Steuerschätzer, die ihre Schätzungen auf Basis von groben Indikatoren abgeben. Aber es kommt nie eine genaue Zahl hinterher. Richtige Steuerdaten zu haben, wäre für die Steuerung eines Landes aber dringend erforderlich, zum Beispiel um Folgenabschätzungen für die Wirkung von Gesetzesänderungen vornehmen zu können.

Fehlt es an einer ausreichenden Digitalisierung der Finanzverwaltung?

Nein. So ein Abgleich wäre technisch sicher seit 20 Jahren möglich. Wenn Journalisten Ende der 1990er Jahre berichten, dass am Aktienmarkt etwas zulasten des Fiskus läuft, dann muss ich dem auf den Grund gehen.

Warum haben die Finanzminister das nicht gemacht?

Ende der 1990er Jahre hatte man erste Hinweise. Im Jahr 2002 hat der Bundesverband der deutschen Banken (BdB) das BMF sogar bereits schriftlich auf Cum-Ex-Gestaltungen hingewiesen. Man hat aber einfach nicht reagiert.

Sie wissen aber auch nicht warum? Sie haben das BMF an anderer Stelle doch sogar angegriffen, weil dort jahrelang Referenten des BdB mitgearbeitet hätten.

Ja, das darf auch nicht passieren! Wenn ich ins Bundesfinanzministerium möchte, muss ich mich anmelden, meinen Personalausweis an der Pforte vorzeigen, werde durchleuchtet und anschließend abgeholt.

Glauben Sie, dass Cum-Cum-Geschäfte ein ähnliches Schicksal erleiden werden wie Cum-Ex? Hier ist die herrschende Meinung, dass solche Deals Gestaltungsmissbrauch waren. Bei Cum-Cum ist die herrschende Meinung dagegen, dass die Konstruktionen völlig in Ordnung sind. Sie sind sozusagen die klassische Form des Dividendenstrippings.

Anders als bei Cum-Ex gibt es bei Cum-Cum ja wenigstens ein BFH-Urteil aus dem Jahr 2015, das ganz klar sagt, Cum-Cum-Geschäfte sind per se nicht illegal. Es sei aber im Einzelfall zu prüfen, ob das wirtschaftliche Eigentum übergegangen ist, und, falls ja, ob ein Gestaltungsmissbrauch vorliegt. Das Motiv für diese Geschäfte muss also geprüft werden.

Das Argument „Übergang des wirtschaftlichen Eigentums“ ist ja auch in jedem bisherigen Cum-Ex-Urteil der Dreh- und Angelpunkt. So auch in der jüngsten Entscheidung des FG Köln. Glauben Sie, dass sich vor dem BFH überhaupt noch ein Kniff finden lässt, um die Argumentation, der Leerkäufer sei nie wirtschaftlicher Eigentümer der Aktien geworden, auszuhebeln?

Nein. Es sind alle Argumente ausgetauscht. Und die zentrale Behauptung der Vervielfachung des wirtschaftlichen Eigentums ist von allen Finanzgerichten kassiert worden. Man kann auch keine Hoffnungen auf das BFH-Urteil von 2014 setzen, denn diesem Urteil lag ein ganz anderer Sachverhalt zugrunde. Zudem hat ein Richter des I. Senats, Herr Schwenke****, danach ganz klar herausgestellt, dass man nicht annehmen könnte, der BFH habe den Übergang des wirtschaftlichen Eigentums bei Cum-Ex-Leerverkäufen bejaht.

Wenn der BFH irgendwann zu einem ‚richtigen‘ Cum-Ex-Fall ein Urteil gesprochen hat, werden dann auch die zivilrechtlichen Haftungsverfahren, über die wir vorhin sprachen, in Gang kommen?

Das ist durchaus denkbar. Man muss aber auch wissen: Bei Dekabank und Commerzbank war ja jeweils die Revision zugelassen, aber man hat sie nicht eingelegt. Und bei der Commerzbank ging es immerhin um 75 Millionen Euro. Wie das jetzt bei KK Law weitergeht, steht für mich daher in den Sternen.

Möglicherweise sind ja bei KK Law eher Überzeugungstäter am Werk als in der Commerz- oder Dekabank. Und bei KK Law gibt es auch keine vorsichtigen Bankjuristen.

Dem Vernehmen nach ist das FGKöln- Verfahren der letzte Strohhalm, an den sich die einschlägigen Cum-Ex- Akteure klammern.

Was war eigentlich der Initialpunkt für Sie, sich mit Cum-Ex zu beschäftigen?

An mich ist irgendwann herangetragen worden, dass der Fiskus in einem speziellen Sachverhalt jährlich Milliarden Euro erstattet. Und gleichzeitig heißt es allerorten: Es ist kein Geld da. Das kann doch nicht sein. Ähnlich beim Umsatzsteuerbetrug: Es wird geschätzt, dass EU-weit 150 Milliarden Euro pro Jahr und in Deutschland knapp 30 Milliarden Euro verloren gehen. Ich habe keine Agenda gegen Steuerbetrüger. Mir geht es darum, die Dimensionen aufzuzeigen. Bei der Umsatzsteuer ist es etwa ganz ähnlich wie bei Cum-Ex. Da liegt alles auf dem Tisch, um den Betrug zu vermeiden – Stichwort: Reverse-Charge-Verfahren –, aber es fehlt erkennbar der Wille, etwas zu ändern.

Sind Sie stolz auf das Wort ‚Steuerraub‘? Das haben Sie erfunden, oder?

Da bin ich nicht weiter stolz drauf. Es beschreibt einfach eine Tatsache.

* Dr. Hanno Berger gilt als Erfinder des ‚Produktes‘ Cum-Ex. Der 68-jährige frühere Finanzbeamte war Partner mehrerer renommierter internationaler Anwaltskanzleien. Mit Ausweitung der behördlichen Ermittlungen in Sachen Cum-Ex setzte er sich vor einigen Jahren in die Schweiz ab.

** Prof. Dr. Karl-Georg Loritz trat in dem Kölner Verfahren als Vertreter von KK Law auf. Er hatte bis zum vergangenen Jahr den Lehrstuhl für Bürgerliches Recht, Europäisches und Deutsches Arbeitsrecht an der Universität Bayreuth inne. 2017 hatte er in dem Aufsatz darauf verwiesen, dass für die Anrechnung und Erstattung der Kapitalertragsteuer wesentliche Elemente vom Gesetzgeber nicht sorgfältig aufeinander abgestimmt gewesen seien beziehungsweise dieser bewusst Lücken gelassen habe.

*** Prof. Dr. Dr. Wolfgang Schön ist Geschäftsführender Direktor am Max-Planck-Institut für Steuerrecht und Öffentliche Finanzen in München. Er vertrat das BMF bereits 2014 im Cum-Ex-Verfahren DWH vor dem BFH. Unter seiner Ägide entstand im Auftrag des Ministeriums im Jahr 2016 auch ein Gutachten zur Anzeigepflicht für Steuersparmodelle.

**** Dr. Michael Schwenke ist seit 2011 Mitglied des sogenannten Unternehmenssteuer-Senats am BFH. Am obersten Steuergericht begonnen hatte Schwenke 2009 im VI. Senat.