Dirk Rosenberg wirkt entspannt, als er von seiner Arbeit der vergangenen drei Jahre erzählt. Stets mit einem Lächeln im Gesicht berichtet er von den Herausforderungen, Problemen, Strapazen und Rückschlägen, aber auch von den Erfolgen, die er und sein Team im Zuge der Übernahme des US-Konzerns Monsanto erlebt haben.

Grund zur Freude dürfte Rosenberg auch aus persönlichen Gründen haben. Seit Anfang September ist er der neue Steuerchef von Bayer. Dabei ist der 52-Jährige weder Quereinsteiger noch hat er die Position wirklich geerbt. Im Gegenteil: Rosenberg ist seit 21 Jahren für den Dax-Konzern tätig, doch den Posten eines ‚reinen‘ Steuerchefs gibt es bei den Leverkusenern tatsächlich erst seit rund zwei Monaten. Grund ist vor allem die Reorganisation sowie Integration der Steuerabteilung im Zuge des Rekord-Deals.

Völlig neuer Zuschnitt

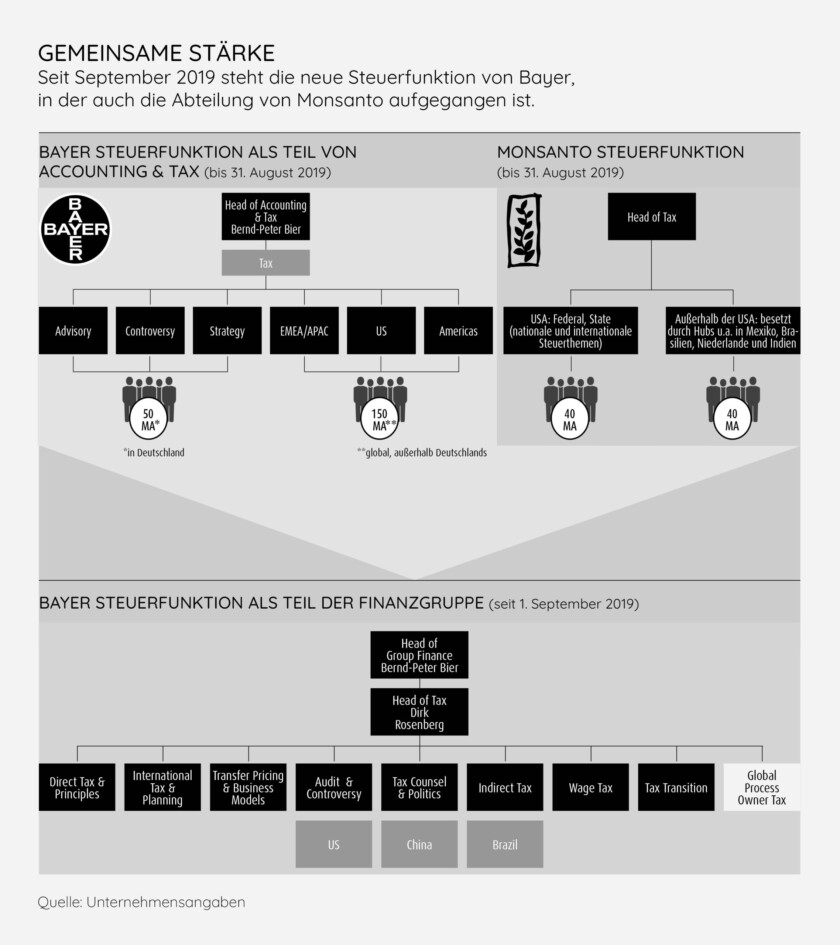

Davor waren Steuern Teil des Bereichs Accounting & Tax, der seit 2005 unter der Leitung von Bernd-Peter Bier stand. In Deutschland waren rund 50 Mitarbeiter in der Steuerfunktion tätig, rund 60 Mitarbeiter im Accounting. Die Steuerfunktion selbst war in drei globale Verantwortlichkeiten gegliedert: Advisory, Controversy sowie Strategy. Unter den Bereich Advisory fielen dabei vor allem die indirekten Steuern sowie das Deklarationsgeschäft. Spezialdisziplinen wie M&A, Verrechnungspreise und Steuerpolitik fielen dagegen in den Verantwortungsbereich von Rosenberg, der den Bereich Strategy leitete.

Neben der fachlichen Ausrichtung gliederte sich die Steuerabteilung international in drei Regionen: USA, EMEA/ APAC sowie Americas (Amerika ohne USA). Außerhalb von Deutschland waren für die Steuerfunktion von Bayer über den Globus verteilt rund 150 Mitarbeiter tätig. Diese kümmerten sich vor allem um die steuerlich relevanten Themen in den jeweiligen Ländern. Aber nicht nur.

Rosenberg spricht in diesem Zusammenhang davon, dass Bayer für globale Projekte – die in der Regel aus Deutschland heraus gesteuert werden – regelmäßig die Inhouse-Kollegen aus dem Ausland für spezielle Fragen hinzuzieht. „Wir stellen immer das ,best-available-Team‘ für die einzelnen Projekte zusammen“, sagt Rosenberg. Eine klassische Matrix-Struktur also.

Das hat sich zum September zwar nicht völlig geändert, wohl aber der Zuschnitt der Abteilung. So trägt nicht nur Rosenberg, sondern vor allem auch Bernd-Peter Bier wesentlich mehr Verantwortung als zuvor. Bier leitet den neu geschaffenen Finanzbereich und berichtet in dieser Funktion direkt an CFO Wolfgang Nickl. Neben Accounting und der Steuerfunktion gehören vier weitere Bereiche zu der von Bier geleiteten Finanzgruppe: Treasury, Asset Management Pension, Record 2 Report (Prozesse und Digitalisierung) sowie M&A Projects.

Die Gesamtleitung der globalen Steuerfunktion liegt nun bei Rosenberg, der wiederum direkt an Bier berichtet. Und Rosenberg hat im Zuge der Integration von Monsanto einige Änderungen vorgenommen. So hat er einzelnen steuerlichen Teildisziplinen mehr Gewicht verliehen. Gab es in der Vergangenheit nur drei einzelne Fachbereiche, sind es in der neuen Organisation mittlerweile acht. „Wir haben die Entwicklungen im Konzern dazu genutzt, unsere Mitarbeiter auch in andere steuerliche Be reiche und damit in der Breite fachlich weiterzuentwickeln“, sagt Rosenberg. Nachdem der Finanzbereich, und damit auch die Steuerfunktion in Deutschland, eine neue Organisationsstruktur bekommen hat, ist das Inhouse-Team die Integration auch in den anderen Märkten angegangen – beziehungsweise ist nach wie vor dabei.

Dafür sondierte das Team in den einzelnen Märkten natürlich nicht nur die eigene Steuerabteilung, sondern auch die von Monsanto. Beim US-Konzern waren vor der Übernahme durch Bayer rund 80 Mitarbeiter weltweit tätig, die Hälfte davon saß in den USA. Rosenberg zufolge war die Steuerabteilung von Monsanto wesentlich zentralistischer und hierarchischer organisiert als die von Bayer. So berichtete der Leiter Steuern direkt an den CFO, die Teams wurden streng regional zugeordnet: International, Federal, State. Zum Zeitpunkt der Angebotsabgabe waren für Bayer und Monsanto global also rund 280 steuerliche Mitarbeiter tätig.

Integration noch nicht abgeschlossen

Zunächst schaffte Bayer die Regionalstrukturen völlig ab. Eine herausgehobene Stellung haben noch die Länder USA, China und Brasilien – die wichtigsten Märkte des Konzerns. „Die Steuerchefs dieser drei Länder sind nun auch Teil des globalen Leadership-Teams der Steuerabteilung“, sagt Rosenberg. Formell berichten die Steuerchefs der einzelnen Länder zwar an den jeweiligen CFO, inhaltlich jedoch direkt an den Steuerchef selbst.

Die neue Struktur trägt auch der immer weiter voranschreitenden weltweiten Vernetzung Rechnung. Rosenberg sieht das als große Chance: „Wir setzen in den globalen Verantwortungsbereichen wie etwa dem Transfer Pricing auf internationale Teams, deren Mitglieder über den Globus verteilt sind. Es kommt einfach darauf an, wo sich die jeweils besten Experten und ihre Ansprechpartner befinden. Organisatorisch sind sie dann direkt an die funktionale Team-Leitung zum Beispiel in Leverkusen angebunden.“ Daneben verfügt Bayer in den wichtigen Ländern über Steuerfunktionen, die sich um die nationalen Themen kümmern. „Vor Ort haben wir die Entscheidungsspielräume erhöht“, sagt Rosenberg. Bei den ganz großen Themen erfolgt die Abstimmung nun auf direktem Wege mit den Fachexperten der globalen Funktionsbereiche und nicht mehr über eine regionale Schnittstelle. Ziel sei es, die Effektivität und Agilität in der Organisation zu erhöhen. „Zukünftig gibt es nur noch globale und lokale Entscheidungsträger – die regionale Ebene entfällt“, so Rosenberg.

Nach etwas mehr als einem Jahr hat die Steuerfunktion ihre Integration also bereits ein gutes Stück auf den Weg gebracht. Abgeschlossen ist der Prozess aber noch lange nicht. „Da wir neben der Monsanto-Integration derzeit noch ein zusätzliches Effizienzprogramm abwickeln, müssen wir natürlich auch weiterhin nach und nach Strukturen überprüfen sowie Aufgaben zusammenlegen bzw. umstrukturieren“, sagt Rosenberg. „Immerhin geht es um die rechtliche und geschäftliche Integration von circa 200 Monsanto-Tochtergesellschaften. Da für diese Gesellschaften zudem noch zahlreiche Betriebsprüfungen zu absolvieren sind, ist es wichtig, den Wissenserhalt und Wissenstransfer richtig zu organisieren.“

Doch einige Umstrukturierungen ist das Team auch außerhalb Deutschlands bereits angegangen. Beispiel USA: Anfang 2019 hatte sich Bayer entschlossen, das Büro in Pittsburgh zu schließen, in dem auch die US-Steuerfunktion des Konzerns saß. Schlussendlich sind die Mitarbeiter nach St. Louis gezogen, wo sich der Hauptstandort von Monsanto befand. „Nach der Abspaltung von Covestro diente der Standort Pittsburgh für Bayer vor allem als Verwaltungssitz“, erklärt Rosenberg. Die US-Steuerfunktion wird in Zukunft im Wesentlichen in St. Louis angesiedelt sein. „Hier wollten wir Synergien realisieren und Redundanzen abbauen.“

Nun sitzen 30 steuerliche Mitarbeiter beider Unternehmen in St. Louis. Doch nur knapp die Hälfte ist offiziell tatsächlich noch bei Bayer beschäftigt. Denn der Dax-Konzern setzte bei der Reorganisation zum Teil auf Outsourcing der Steuerkompetenzen. Rund 15 Mitarbeiter sind nun bei PricewaterhouseCoopers (PwC) beschäftigt. „Unsere ehemalige Compliance-Organisation wird ihre bisherigen Aufgaben für Bayer nun unter dem Dach von PwC erledigen“, sagt Rosenberg.

Ist Outsourcing auch ein mögliches Modell für andere Länder – vielleicht sogar Deutschland? Rosenberg winkt ab: „In Deutschland verfolgen wir solche Pläne nicht. Ansonsten sehen wir uns jedes Land individuell an und suchen nach der jeweils bestmöglichen Lösung.“ Dass automatisch immer der steuerliche Mitarbeiter von Bayer den Vorzug bekommt, kommt für Rosenberg nicht infrage. In Argentinien gab es durch den Merger zum Beispiel zwei Steuerchefs – einer zu viel. „Wir haben uns dort letztlich für die Steuerchefin von Monsanto entschieden. Wir suchen diejenigen Mitarbeiter aus, die fachlich und menschlich am besten passen“, sagt der Steuerchef.

Steuerlich komplexer

Und das gilt nicht nur für die steuerlichen Führungsposten. In manchen Ländern habe sich das Geschäft von Bayer durch die Übernahme nahezu verdoppelt. „Dadurch ist es hier und da steuerlich zum Teil wesentlich komplexer geworden“, sagt Rosenberg. „Also mussten und müssen wir uns auch fragen: Brauchen wir noch genau die gleichen Kompetenzen wie zuvor?“ Einige steuerliche Mitarbeiter haben den Konzern nach der Übernahme verlassen, neue Mitarbeiter mussten gefunden werden. „Glauben Sie mir: In solch einer Übergangsphase, in der eine Transaktion noch nicht abgeschlossen ist, hatte Monsanto erhebliche Schwierigkeiten, offene Stellen nachzubesetzen“, sagt Rosenberg.

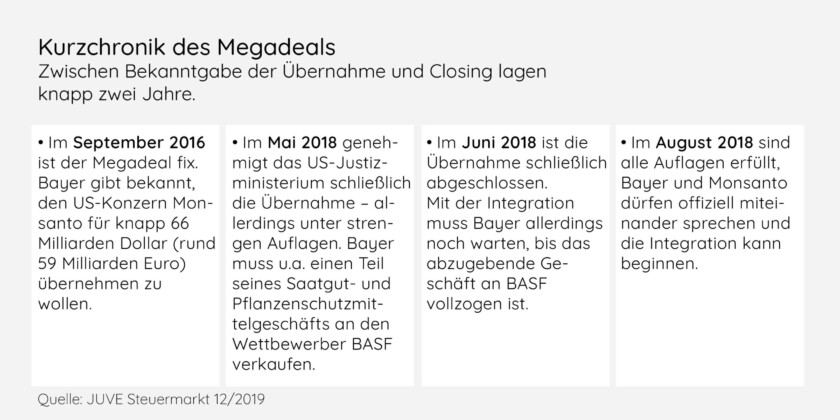

Was Rosenberg als Übergangsphase bezeichnet, ist der Zeitraum zwischen Bekanntgabe und Closing des Deals. Ganze zwei Jahre lagen dazwischen – eine Zeit, die dem Steuerchef und seinem Team wohl noch mehr abverlangte als die seit rund einem Jahr vollzogene Integration. So zum Beispiel beim Personal. Immerhin war der Deal während der knapp zwei Jahre nicht nur für den Konzern, sondern auch für die einzelnen Angestellten von starken Unsicherheiten geprägt. „Die Schwierigkeit besteht als Chef in solch einer Phase vor allem darin, die Talente insbesondere der zu übernehmenden Gesellschaft trotz der Unsicherheit im zukünftig gemeinsamen Konzern zu halten. Vor allem wegen der kartellrechtlichen Beschränkungen kann man den neuen Kollegen leider keine konkreten Zusagen machen“, sagt Rosenberg.

Hemmschuh US-Steuerreform

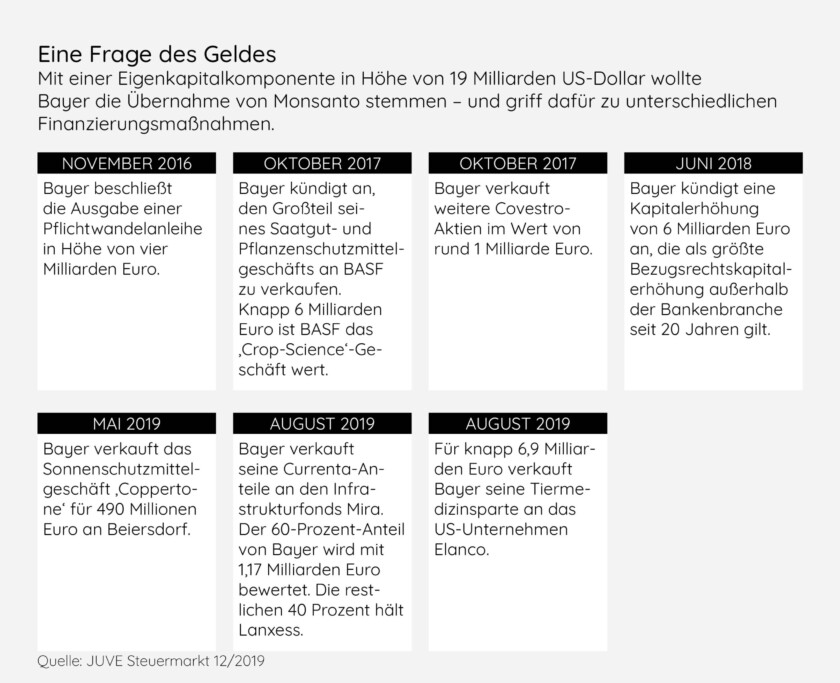

Neben der – möglicherweise – bevorstehenden Integration des Konzerns im Allgemeinen und der Steuerfunktion im Speziellen mussten sich Rosenberg und sein Team auch um das laufende Tages- und Projektgeschäft kümmern. Immerhin hatte Bayer strenge Vorlagen von den US-Behörden erhalten, damit der Monsanto-Deal auch aus kartellrechtlicher Sicht über die Bühne gehen konnte. So musste Bayer etwa einen Teil seines Saatgut- und Pflanzenschutzmittelgeschäfts an den Wettbewerber BASF verkaufen. Zudem musste der Deal auch finanziert werden – mithilfe von Projekten, die steuerlich vor allem von der Steuerabteilung selbst gestemmt wurden.

Dass zudem Donald Trump die Arbeit für Rosenberg und sein Team noch einmal erschwerte – damit hatte der Steuerchef zum Zeitpunkt der Bekanntgabe der Übernahme sicherlich nicht gerechnet. Denn ausgerechnet in die Zeit bis zum Closing fiel auch die große Steuerreform des US-Präsidenten. Die im Dezember 2017 in Kraft getretene Reform hatte für Bayer als ausländisches Unternehmen gänzlich andere Auswirkungen als für den US-Multi Monsanto.

Während sich zum Beispiel US-Unternehmen mit der neuen Regelung ,Global Intangible Low-Taxed Income‘ (GILTI) beschäftigen müssen, sind für ausländische Unternehmen mit Hauptsitz außerhalb der USA vor allem andere Vorschriften wie etwa die ,Base Erosion and Anti-Abuse Tax‘ (BEAT) relevant. „Das hatte erhebliche Auswirkungen auf die Integration des Konzerns“, erinnert sich Rosenberg. Beide Unternehmen hätten sich dadurch unterschiedlich auf die Zukunft einstellen müssen.

Multidimensionales Schach

Absprachen untereinander waren – bis auf wenige Ausnahmen – kartellrechtlich zu diesem Zeitpunkt noch untersagt. Immerhin waren beide Unternehmen zum damaligen Zeitpunkt noch Wettbewerber. So gab es mehrere Szenarien, die im Zuge der Steuerreform berücksichtigt werden mussten: Welche Auswirkungen hätte die Steuerreform für beide Unternehmen gehabt, falls es doch nicht zu der Übernahme gekommen wäre? Wie hätten die Konsequenzen für das mögliche Gemeinschaftsunternehmen ausgesehen? „Das ist wie multidimensionales Schach. Sie müssen viele verschiedene Szenarien durchspielen – jeweils eines für Bayer und Monsanto alleine, eines für die gemeinsame Entwicklung und dann noch jeweils ein Szenario unter den Bedingungen des laufenden Gesetzgebungsverfahrens zur US-Steuerreform, die in die Hochphase der Akquisition fielen“, so Rosenberg.

Tatsächlich mussten sich Rosenberg und sein Team – zusammen mit den externen Beratern – also die Frage stellen, ob sie bereits gewählte Strukturen wieder über Bord werfen müssen. „Wir mussten unsere Szenarien über Wochen und Monate immer wieder anpassen, mögliche Entwicklungen antizipieren und das vielfach in Echtzeit, je nachdem in welche Richtung sich das Gesetzgebungsverfahren in den USA gerade politisch entwickelt hat.“ Auch wenn die Reform für den gesamten Konzern erhebliche Auswirkungen hatte, so war doch dabei im Wesentlichen die Arbeit der Steuerfunktionen gefragt.

Externe Beratung nur punktuell

Unterstützung bekam Rosenbergs Abteilung dabei vor allem von zwei Big-Four-Beratern: Den Münchner EY-Partner Christian Ehlermann zog Bayer immer wieder bei Strukturierungs- und Finanzierungsfragen hinzu. Für die Post-Merger-Integration setzte der Konzern vor allem auf den Düsseldorfer Berater Volker Käbisch von PricewaterhouseCoopers (PwC). Ein Panel von steuerrechtlichen Beratern gibt es bei Bayer nicht. „Wir nehmen uns für jeden Fall den besten Partner. Steuerberatung ist und bleibt ,People’s Business‘“, sagt Rosenberg. Neben den beiden Big-Four-Gesellschaften setzt der Konzern zudem regelmäßig auf die Dienste von Linklaters, Flick Gocke Schaumburg sowie WTS.

Doch viel Beratung von außen benötigen Rosenberg und sein Team gar nicht. Und dafür erntet die Steuerfunktion viel Lob im Markt. Als „extrem kompetent“ und „sehr umtriebig“ bezeichnen Beobachter das Team. Das Spezialwissen innerhalb der Abteilung sei so groß, dass Rosenberg nur punktuell – und wenn dann vor allem aufgrund mangelnder Kapazitäten – auf externe Berater zurückgreifen muss. Bei so viel Lob dürfte dem Steuerchef –trotz aller Herausforderungen – das Lächeln im Gesicht so schnell nicht verloren gehen.