Kennen Sie die fünf Phasen der Trauer? Kurz und grob zusammengefasst sind dies: Leugnen, Wut, Verhandeln, Depression und schlussendlich Akzeptanz. Als die Psychiaterin Elisabeth Kübler-Ross diese Phasen Ende der 1960er-Jahre formulierte, um den Umgang mit Verlust und Tod zu beschreiben, dachte sie eher an einzelne Menschen und sicherlich nicht an ein ganzes Unternehmen.

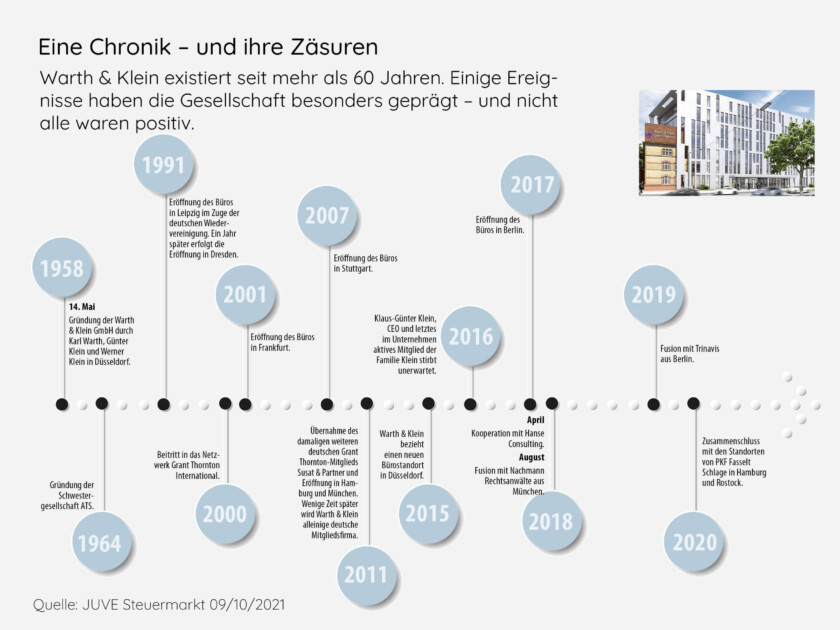

Doch in der Tat saß die Trauer bei Warth & Klein Grant Thronton (WKGT) tief, als der von vielen als „schillernde Leit- und Führungsfigur“ bezeichnete Klaus-Günter Klein im Jahr 2016 urplötzlich verstarb. „Der Tod kam sehr unerwartet, und auf einmal war der Kopf der Gesellschaft nicht mehr da.“ So oder so ähnlich äußern sich gleich mehrere Personen, die Klein noch persönlich kannten. Auch Michael Häger, der heutige CEO von WKGT, erinnert sich. „Der Tod von Klaus-Günter Klein hat die Gesellschaft kurze Zeit in eine Schockstarre versetzt. Als CEO hatte uns Herr Klein auch durch schwierige Zeiten geführt.“

Doch für Stillstand, Leugnen, Verhandeln oder gar Gefühle wie Wut hatte das Beratungshaus keine Zeit. Schließlich musste es weitergehen. Schnell war mit Joachim Riese ein erfahrener Partner aus den eigenen Reihen gefunden, der das Ruder als neuer CEO in die Hand nehmen sollte. Das Ziel: Die Gesellschaft weiter professionalisieren, indem man WKGT stärker zu einer „managed-service-firm“ ausbaut und gleichzeitig das Wachstum vorantreibt.

Der heutige Aufsichtsratsvorsitzende Riese nimmt zügig die Expansion in Angriff, eröffnet einen Standort in Berlin, geht eine Kooperation mit der Hanse Consulting ein und verstärkt die Rechtsberatung mit dem Kauf der Münchner Kanzlei Nachmann. Sein größter Coup gelingt ihm allerdings im Frühjahr 2019, als Warth & Klein bekannt gibt, mit der Berliner Gesellschaft Trinavis zu fusionieren. Die rund 300 Mitarbeiter starke und 25 Millionen Euro schwere Einheit gehörte laut Marktforschungsinstitut Lünendonk seinerzeit immerhin zu den 25 größten Wirtschaftsprüfungs- und Steuerberatungsgesellschaften hierzulande.

Hauen und Stechen

Unterm Strich erntet der Zusammenschluss viel Lob im Markt. Manche Wettbewerber bezeichnen ihn als „strategisch genau richtig“, andere wiederum als „mutig“. Auch von „Hauen und Stechen“ ist vereinzelt die Rede. „Eine Firma mit gut 300 Mitarbeitern zu integrieren, kann nur ein schweres Unterfangen sein“, sagt einer, der die Trinavis-Fusion direkt mitbekommen hat.

Das bestreiten auch die betroffenen Partner selbst nicht. „Wenn man eine Fusion angeht, braucht es etwas Zeit, bis wirklich alle mental ankommen“, sagt Heidemarie Wagner. Sie war bereits vor der Fusion mehr als 20 Jahre lang Partnerin bei Trinavis. Und Wagner hat Erfahrungen mit Zusammenschlüssen, da schon Trinavis aus einer Fusion hervorgegangen war. Im Zuge des Zusammenschlusses zog Wagner in das Warth & Klein-Führungsgremium ein und zeichnet seitdem für das Vorstandsressort ‚Integration‘ verantwortlich.

Ende September geht Wagner in den Ruhestand, Dr. Jan Merzrath zieht dafür in den Vorstand ein. Merzrath leitet den Berliner Standort und hat von Seiten von Trinavis maßgeblich an dem Zusammenschluss mit Warth & Klein mitgewirkt. Doch für Wagner war die eigene nicht die letzte Fusion. Nur gut anderthalbJahre nach dem Zusammengehen von Trinavis und Warth & Klein gab die Gesellschaft bekannt, mit dem norddeutschen Teil der Wettbewerberin PKF Fasselt Schlage – also dem ‚Schlage-Teil‘ – zu fusionieren. WKGT gewann mit dem Schritt rund 100 neue Kollegen und Kolleginnen am bereits bestehenden Standort Hamburg sowie in Rostock.

Auf der einen Seite ist die Fusion also deutlich kleiner. „Während das Zusammengehen mit Trinavis ein echter Kraftakt war, haben wir PKF einfach so geschluckt“, sagt ein Mitarbeiter hinter vorgehaltener Hand. Auf der anderen Seite gilt es in Hamburg – anders als in Berlin – zwei Seiten unmittelbar zueinander zu bringen. Bevor Trinavis bei Warth & Klein auf den Plan trat, hatte die Gesellschaft nur eine sehr kleine Präsenz in der Bundeshauptstadt. In Hamburg verhält es sich anders, hier war das PKF-Büro ‚nur‘ doppelt so groß wie das von WKGT. „Hier haben wir den Fokus zunächst auf das Zusammenwachsen der bisherigen Warth & Klein-Kollegen mit den neuen PKF-Kollegen gelegt“, sagt Wagner.

Der langjährige PKF-Partner Thomas Rauert, der den Zusammenschluss mit WKGT maßgeblich begleitet hat, sieht darin gar einen Vorteil: „Da wir mit den Warth & Klein-Kollegen vor Ort vom Start weg zusammenarbeiten konnten, fühlte es sich auch gleich so an, dass wir dazugehören“, sagt er. Es ist bekannt, dass die Hamburgerin der Beratung der Schifffahrt und des Handels sehr stark sind, wohingegen sich die Berliner vor allem im Immobiliensektor tummeln. Mehr als 50 Prozent ihres Umsatzes machen die Berliner mit Mandaten aus derImmobilienwirtschaft. Unbestritten ist das Düsseldorfer Büro von Warth & Klein der mit Abstand größte und sowohl branchentechnisch als auch fachlich am breitesten aufgestellte Standort. Wie bringt man das nun alles zusammen?

„Es passte von Beginn an gut zusammen. Gemeinsam haben wir durch unser Zusammengehen unser Leistungsangebot für Mandanten vergrößert und unsere Stellung am Markt signifikant verbessert“, sagt Wagner. In eine ähnliche Kerbe schlägt Rauert. „Im Kern haben wir in Hamburg insbesondere mit Schifffahrt und Handel zu tun. Diese Branchenkenntnis ist ein hohes Gut, es ist aber nicht so, dass das entsprechende steuerliche Regelwerk nur Nischenrecht ist. Während im Unternehmenssteuerrecht in der Schifffahrt national wie international vielfach Besonderheiten gelten, unterliegen Umstrukturierungen, Akquisitionen, Unternehmensnachfolgen etc. auch hier den herkömmlichen Regelungen“, sagt er.

Ein Punkt fürs Netzwerk

Ein wichtiges Asset, das alle betonen: das internationale Netzwerk. „Die Immobilienwirtschaft ist in Deutschland ein wichtiger Wirtschaftszweig, in dem auch viele internationale Investoren aktiv sind. Es ist also für alle WP- und StB-Gesellschaften ein wichtiges Marktfeld“, sagt Wagner. Und Rauert bringt die Vorteile gegenüber seinem Ex-Arbeitgeber ganz klar auf den Punkt. „Wir schätzen in unserem Unternehmen die unkomplizierte, standortübergreifende Zusammenarbeit, das wird durch eine gemeinsame Einheit erleichtert. Wenn das Netzwerk national zersplittert ist, ist diese Art der Zusammenarbeit naturgemäß schwieriger“, sagt er – und spielt damit wohl auch auf die Aufstellung und Organisation von PKF an, die hierzulande aus mehreren Gesellschaften besteht. Übrigens genauso wie Crowe, das Netzwerk, dem Trinavis bis zur Fusion angehörte.

Im Markt werden die Zusammenschlüsse zwar honoriert, aber nicht immer ausschließlich mit der Attraktivität von Warth & Klein oder des Grant Thornton-Netzwerks begründet. „Einheiten wie Trinavis und das Hamburger Büro von PKF sind im heutigen Marktumfeld quasi dazu gezwungen, sich einer größeren Einheit anzuschließen – und zwar eher schnell als langsam“, sagt der Partner einer international tätigen Steuerberatungsgesellschaft. Digitalisierung, der ‚war for talents‘ und schließlich die wachsende Internationalisierung ließen kleineren Gesellschaften kaum eine andere Wahl. „Deshalb gibt es überall Gespräche – und Warth & Klein schnappte bislang immer am schnellsten zu. Ob das auf Dauer gutgeht, wird sich zeigen“, sagt der Partner. So oder so: Warth & Klein gehörte in den vergangenen Jahren sicherlich zu den expansivsten Einheiten im Markt, hat ihre Position als Nummer Zehn unter den größten Wirtschaftsprüfungs- und Steuerberatungsgesellschaften hierzulande nicht nur verteidigt, sondern auch kräftig ausgebaut. Und sich gleichzeitig Schritt für Schritt vom Verfolgerfeld entfernt. Nicht umsonst spricht man heutzutage nicht mehr von den Next-Ten-, sondern vielmehr von den Next-Six-Gesellschaften, von denen Warth & Klein aber nach wie vor die kleinste ist.

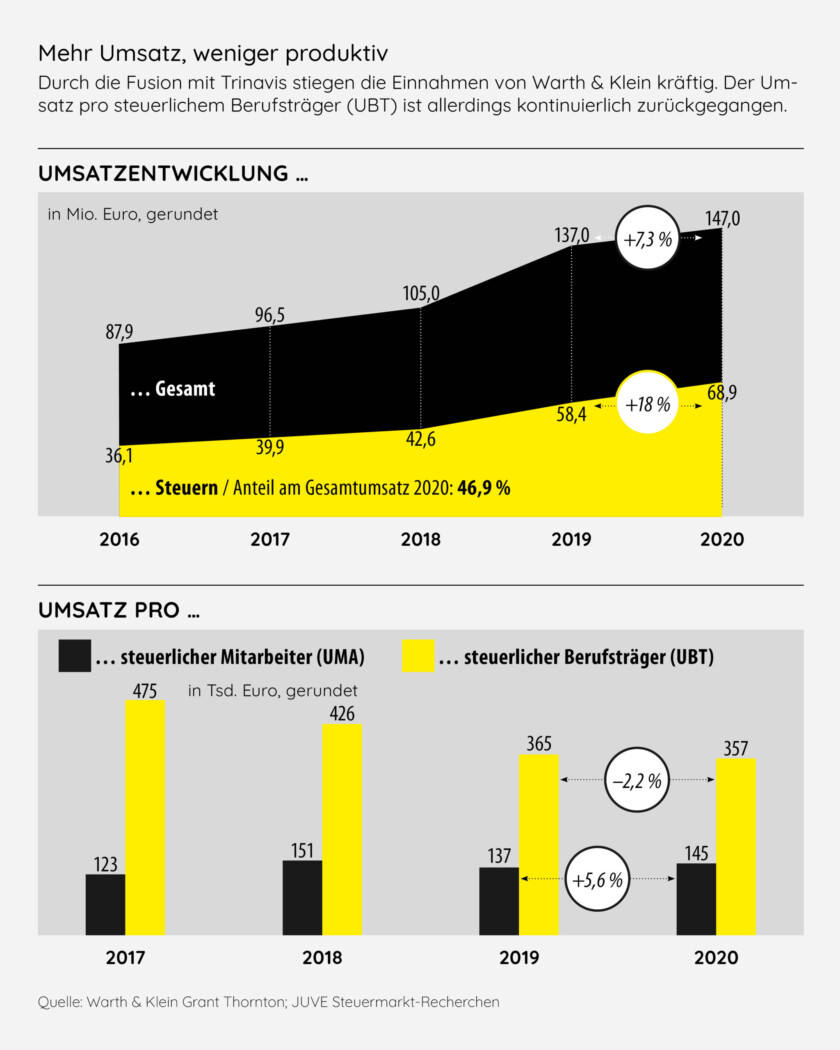

Das Wachstum gilt vor allem auch für den Steuerbereich: Schlugen im Geschäftsjahr 2016 noch rund 36 Millionen Euro zu Buche, verzeichnete WKGT im Geschäftsjahr 2020 schon knapp 69 Millionen Euro Steuerumsatz. Das macht unterm Strich ein dickes Plus von gut 91 Prozent in den vergangenen fünf Jahren. Zum Ver gleich: Der Gesamtumsatz wuchs in dieser Zeit ‚nur‘ um gut 67 Prozent.

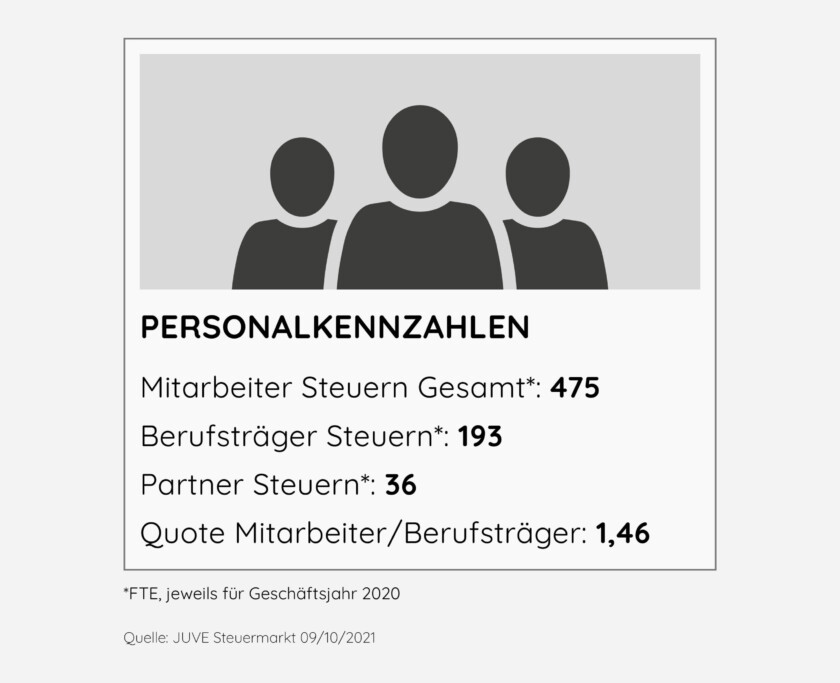

Die Produktivität konnte mit dem Umsatzwachstum jedoch nicht Schritt halten – vor allem, wenn man sich den Umsatz pro steuerlichem Berufsträger (UBT) ansieht. Denn während sich der Umsatz pro steuerlichem Mitarbeiter (UMA) in den vergangenen vier Jahren auf einem konstanten Niveau bewegte – mit jeweils leichten Ausschlägen nach oben und unten –, ging der UBT immer weiter zurück. So erwirtschaftete ein steuerlicher Berufsträger in 2017 durchschnittlich noch gut 475.000 Euro. Im vergangenen Geschäftsjahr waren es nur noch 357.000 Euro – ein Minus von 25 Prozent in vier Jahren.

Paul Forst beschwichtigt. Ihm machen die Zahlen keine Sorgen. „Wir haben eine andere Gewichtung im Geschäft. Die Steuerberatung hat sich personaltechnisch durch die Fusion mit Trinavis fast verdoppelt“, sagt Forst, der einer von vier Leitern für den Steuerbereich ist. „Berlin setzt auch intensiver auf das Thema Outsourcing, das einen anderen Personalmix erfordert.“ Das dürfte auch erklären, wieso der UMA zuletzt sogar wieder ein Stückchen anzog. Outsourcing-Themen erfordern mehr Personal wie Steuerfachangestellte und Steuerfachwirte – Professionals also, die maßgeblich zum Umsatz beitragen, aber selbst keine Berufsträger sind.

Die Geister der Vergangenheit

Trotzdem dürfte das auf Dauer kein Zustand sein, mit dem Warth & Klein ewig leben will. Andererseits, so versichert Forst, habe sich eine andere, noch wichtigere Kennzahl in den vergangenen Jahren positiv entwickelt. „Wir hatten in der Tat starke Zuwächse in puncto Profitabilität“, sagt Forst. Er sieht darin keinen Widerspruch. „Spezialisierung ist – genau wie das Thema Outsourcing – ja auch Teil unseres Wachstums, hier erzielen wir höhere Margen, die wiederum mehr Gewinn abwerfen“, sagt er.

Und irgendwo, das wird in nahezu allen Gesprächen deutlich, die JUVE Steuermarkt mit internen und externen Akteuren rund um die Gesellschaft geführt hat, mäandern auch die „Geister der Vergangenheit“, die – wie es eine Beraterin nennt – mit den „Ambitionen der Moderne“ kollidieren. Sprich: Teils über Jahrzehnte gewachsene Strukturen sind mit dem Wachstum der vergangenen Jahre nicht mitgekommen bzw. haben sich nicht angepasst.

So war das Beratungshaus auch schon weit vor dem Tod von Klaus-Günter Klein in 2016 immer wieder damit beschäftigt, sich zu verändern. Im Jahr 2000 tritt die Gesellschaft dem Grant Thornton-Netzwerk bei, anschließend folgen Büroeröffnungen in Frankfurt und Stuttgart, im Jahr 2010 die Umwandlung in eine Aktiengesellschaft. Im Jahr 2011 setzt sich Warth & Klein schließlich gegen Susat (heute Mazars) durch, übernimmt unter anderem deren Münchner Standort und wird alleiniges deutsches Mitglied von Grant Thornton. Eine Zäsur – wenngleich eine positive, wie sich auch Häger erinnert. „Die Fesseln aus der vorherigen Konstellation waren auf einmal weg. Mit mehreren Mitgliedsfirmen war es schwieriger Entscheidungen zu treffen, da man sich ja nicht mit den anderen ins Gehege kommen wollte“, sagt der heutige CEO.

Und dann ist da noch die Sache mit der Professionalisierung – sprich dem Übergang von einem familiengeführten Unternehmen zur stärker gemanagten Einheit. Klaus-Günter Klein war das letzte Familienmitglied der Gesellschaft, das auch noch operativ für diese tätig war. Mit seinem Ableben zog sich die Familie Klein schlussendlich vollständig aus der Gesellschaft zurück. Eine Partnerschaft gab es schon vorher, sie war nur wesentlich kleiner als heutzutage. „Seit Oktober 2017 halten die Equity-Partner 100 Prozent der Anteile an Warth & Klein Grant Thornton“, erklärt Häger.

Und obwohl man sich mit der Familie Klein schon vor Jahren geeinigt habe und die Partner versichern, dass es keine großen Probleme gebe, hört man im Markt durchaus anderes. „Es ruckelt in der Partnerschaft. Quereinsteiger werden mit attraktiven Vergütungen angelockt, ältere Partner sichern sich ihre Pfründe, junge Partner haben das Nachsehen“, sagt ein Berater.

Immerhin hat sich die Next-Six-Gesellschaft nicht nur durch Fusionen, sondern auch durch diverse Quereinsteiger vergrößert – auch und vor allem in der Steuerberatung Damit professionalisiere sich die Gesellschaft zwar, die Schritte sorgten kumuliert aber auch für Unruhe in der Partnerschaft. „In kurzer Zeit treffen verschiedene Kulturen aufeinander, die alle einen unterschiedlichen Hintergrund haben, Unterschiedliches gewohnt sind – die Bedürfnisse muss man ja alle befrieden“, sagt ein ehemaliger Warth & Klein-Partner.

Mittlerweile gebe es drei Lager: die alte Warth & Klein-Garde, die Fusions-Zugänge und die Quereinsteiger, die hauptsächlich von den Big-Four-Gesellschaften kommen. Diese Konstellation spiegelt sich derzeit übrigens auch im Führungsgremium der Steuerberatung wider: Paul Forst ist ein Warth & Klein-Gewächs, Dr. Christoph Kneip und Stefanie Nattkämper-Scholz kamen von KPMG. Und Solveig Wickinger war vor der Fusion Teil von Trinavis.

Zu viel auf einmal?

Hat sich Warth & Klein zu viel zugemutet? Ging das Wachstum zu schnell vonstatten? Die Partner widersprechen. Natürlich habe es hier und da mal geknirscht. „Wir müssen viel kommunizieren, viel miteinander sprechen, damit es passt. Den Begriff Lager würde ich aber definitiv nicht verwenden“, sagt Forst. „Und dass wir aus geschäftlich unterschiedlichen Welten kommen, ist ja gerade unser Mehrwert, da wir für die Mandanten nun wesentlich breiter aufgestellt sind.“

Und was das Vergütungsmodell angeht: Zwar sei Michael Häger ein Fan des Lockstep-Systems. Er hat also prinzipiell nichts dagegen, dass die Vergütung rein nach der Seniorität bzw. der Zugehörigkeit erfolgt. „Mit mittlerweile 60 Partnern sind wir dafür aber zu groß“, sagt der CEO. Und auch wenn die Seniorität eine gewisse Rolle spiele, so komme es bei der Vergütung der Partner doch vor allem auf die Leistung an.

„Es wird prinzipiell niemand bevorzugt, nur weil er älter ist oder aus einer anderen Gesellschaft zu uns kommt“, sagt Häger. Neben der persönlichen Performance zähle auch die Leistung des Fachbereichs und des Gesamtunternehmens. „Wir haben einen Vergütungstopf für alle Equity-Partner, aus dem auch alle bedient werden. So haben auch alle die Motivation, diesen einen Topf möglichst groß zu machen“, erklärt Häger.

Und dann gibt es da noch das – zugegeben nicht hausgemachte – nächste Problem. Oder auch Chance, ganz wie man es sieht: das Gesetz zur Stärkung der Finanzmarktintegrität (FISG), das Ende Mai Bundestag und Bundesrat passierte und das Anfang Juli in Kraft trat. Mit dem Gesetz, das gleichzeitige Prüfung und Steuerberatung kapitalmarktorientierter Unternehmen untersagt, hat die Politik auf den Wire card-Skandal reagiert. Ziel sei es laut Bundesregierung, „das Vertrauen in den deutschen Finanzmarkt wiederherzustellen und dauerhaft zu sichern“. Und sowohl Häger als auch sein Vorgänger Riese wurden in der Vergangenheit nicht müde zu erklären, dass es sich bei Warth & Klein Grant Thornton nach wie vor vor allem um ein Prüfungshaus handelt.

Klare Kampfansage

„Wir werden uns trotz des Gesetzes nicht aus der Prüfung zurückziehen und weiter auf einen starken Prüfungsarm setzen“, sagt Häger. „Die Frage ist nur: Wie intensiv werden wir uns um große Mandate bewerben?“ Und die Steuerberatung? Könnte sie langfristig nicht vom FISG profitieren? „Man muss immer schauen: Welcher Bereich hat global den stärkeren Zugriff. Außerdem gilt es ja nicht für den gesamten Mittelstand, bei dem Prüfung und Beratung Hand in Hand gehen. Die Steuerberatung wird also nicht drunter leiden“, beteuert Häger.

Trotzdem: Ein Haus, das für sich selbst definiert im Kern eine Wirtschaftsprüfungsgesellschaft zu sein, dürfte sich im Zweifel doch stets für die Prüfung und nicht für die Steuerberatung entscheiden. Oder etwa nicht? „Nein“, erwidert Häger vehement. „Mit Verlaub: Wenn ich schaue, wie wenige börsennotierte Gesellschaften wir momentan prüfen, werden wir in der Beratung nicht überproportional verlieren. Und in der Beratung wollen wir mittel- bis langfristig in die Domäne der Big Four eindringen.“

Das ist eine klare Kampfansage – nicht nur an die großen Vier, sondern auch die anderen Next-Six-Gesellschaften. Dafür wird es auch weiterhin anorganisches Wachstum brauchen. Die Fusion mit dem Hamburger Büro von PKF Fasselt Schlage soll nicht die letzte gewesen sein. Und weitere Zusammenschlüsse braucht es auch, wenn die Gesellschaft ihr Ziel erreichen will, in wenigstens allen Steuermetropolen mindestens 250 Mitarbeiter zu beschäftigen.

Doch wo und wann findet die nächste Fusion statt? Häger lacht: „Dazu kann ich momentan nichts sagen. Sagen wir es so: zum richtigen Zeitpunkt an einem strategisch wichtigen Standort wie zum Beispiel München, Frankfurt und nach wie vor auch Hamburg.“ Warth & Klein blickt weiter nach vorne. Die Zeit für Trauer ist vorbei – endgültig.