„Wir beenden die illegale Praxis mancher Händler auf elektronischen Marktplätzen, die Umsatzsteuer hinterziehen und sich dadurch unlautere Wettbewerbsvorteile verschaffen“, versprach Olaf Scholz im Herbst 2018 – damals noch als Bundesfinanzminister. Kurz zuvor hatte die Bundesregierung die Regeln für Online-Plattformen wie Amazon, Ebay & Co. verschärft. Bis dahin waren dem deutschen Fiskus mutmaßlich mehrere hundert Millionen Euro im Jahr an Steuern entgangen. Vor allem, weil Händler aus Asien für ihre Verkäufe in Deutschland keine Umsatzsteuer zahlten. Auf diese Einnahmen wollte der Fiskus nicht länger verzichten.

Seit der Neuregelung haften Plattformbetreiber grundsätzlich für Verkäufer, die für ihre Lieferungen in Deutschland keine Umsatzsteuer abführen. Heißt: Führt ein Online-Händler die fällige Umsatzsteuer nicht ab, wendet sich der Fiskus an den Betreiber der Online-Plattform, über die der Verkauf abgewickelt wurde. Der Vorteil: Dieser ist für das Finanzamt im Zweifelsfall leichter identifizier- und fassbar als ein Online-Händler mit Sitz in Fernost.

Die verschärften Regeln zeigten Wirkung. Die Zahl der beim zuständigen Finanzamt Berlin-Neukölln registrierten Online-Händler aus Asien ist in den vergangenen Jahren deutlich gestiegen. Nach Angaben der Berliner Senatsverwaltung für Finanzen waren im August 2023 rund 109.400 Händler mit Sitz in China, Hongkong, Taiwan und Macau umsatzsteuerlich registriert. Ende 2018 waren es gerade mal 7.600 Händler.

Mehr Registrierungen, weniger Einnahmen

Der Anstieg der Registrierungen führte jedoch nur vorübergehend zu höheren Steuereinnahmen. Ursprünglich hatte sich der Fiskus Mehreinnahmen von bis zu 500 Millionen Euro pro Jahr erhofft. Doch von dieser Marke blieb man weit entfernt. 2020 erreichten die Einnahmen mit 242 Millionen Euro ihren bisherigen Höchststand und sind seitdem rückläufig. In den ersten sieben Monaten 2023 waren es gerade einmal 28,3 Millionen Euro, wie aus der Antwort der Senatsverwaltung für Finanzen Berlin auf eine Anfrage aus dem Berliner Abgeordnetenhaus Anfang September hervorging.

Die Begründung für den Rückgang lieferte die Senatsverwaltung gleich mit: Hauptgrund sei die Umsetzung der zweiten Stufe des Mehrwertsteuer-Digitalpakets zum 1. Juli 2021. Speziell die Einbeziehung der Online-Plattformen in fiktive Lieferketten, die die Plattformbetreiber zu Steuerschuldnern für bestimmte Warenlieferungen macht, sei für den Rückgang verantwortlich.

Aber das ist nur ein Teil der Wahrheit. Denn das Mehrwertsteuer-Digitalpaket bescherte dem Handel nicht nur die Lieferkettenfiktion, sondern auch die besonderen Besteuerungsverfahren One Stop Shop (OSS) und Import One Stop Shop (IOSS). Mit dem OSS können Unternehmen aus dem EU-Ausland die geschuldete Umsatzsteuer zentral über eine nationale Behörde – in Deutschland das Bundeszentralamt für Steuern (BZSt) – melden und bezahlen. Der IOSS soll die Deklaration der Umsatzsteuer bei der Einfuhr von Waren aus Drittländern in die EU vereinfachen.

Für viele Unternehmen bedeuten die besonderen Besteuerungsverfahren eine Erleichterung: „Durch die Einführung des OSS und IOSS sind die mehrwertsteuerlichen Meldepflichten definitiv einfacher geworden. Für B2C-fokussierte Unternehmen war dies ein Meilenstein“, erklärt Dr. Sandro Nücken, Partner bei Ebner Stolz in München. Allerdings gibt es aus seiner Sicht einen großen Wermutstropfen: „Erheblich eingeschränkt wird die Bedeutung des OSS dadurch, dass bei der Nutzung von Fulfillment-Strukturen und innergemeinschaftlichen Verbringen weiterhin Registrierungen in einzelnen Ländern erforderlich sind.“ Da die Nutzung des OSS häufig eine Beratung zu ausländischem Steuerrecht beinhaltet, sei das Eis für die Berater hier teilweise dünn, kritisiert Nücken. „Rückblickend muss man sagen, dass die Finanzverwaltung den Steuerpflichtigen mit vielen Anwendungsfragen im Regen stehen ließ. Oft ist hier eine Absicherung über ausländische Beraterkollegen angezeigt.“

In Brüssel indes zeigt man sich mit der Entwicklung von OSS und IOSS zufrieden, zumindest mit den Einnahmen: Nach Angaben der EU-Generaldirektion Steuern und Zollunion kamen im Jahr 2022 rund 20 Milliarden Euro zusammen. EU-weit waren 130.000 Onlinehändler für das System registriert. Wie hoch die Einnahmen in Deutschland waren, darüber hüllt sich das zuständige BZSt in Schweigen. Auf Anfrage von JUVE Steuermarkt heißt es lediglich: Statistische Daten zu OSS und IOSS können gegenwärtig nicht zur Verfügung gestellt werden.

Schlupfloch schließen

Unabhängig davon, wie hoch die Einnahmen aus dem System tatsächlich ausfallen: Nicht wenige Umsatzsteuerexperten gehen davon aus, dass sie deutlich höher sein könnten. Als besonders betrugsanfällig gilt das IOSS-Verfahren, das es Händlern aus Drittländern ermöglicht, Deklaration und Zahlung der Umsatzsteuer für Lieferungen bis zu einem Sachwert von 150 Euro abzuwickeln. Neben dem Zoll entfällt für diese Lieferungen auch die Einfuhrumsatzsteuer.

Soweit die Theorie. In der Praxis zeigt sich jedoch ein großes Problem: Offenbar verfügt der Zoll nicht über genügend Ressourcen, die Masse an importierten Paketen auf den korrekten Wert zu prüfen. Das bestätigen Zahlen aus Brüssel: Bis zu 65 Prozent der Waren, die bis zu einem Wert von 150 Euro deklariert und in die EU eingeführt werden, sind zu niedrig bewertet, schätzen die Experten der EU-Kommission.

Hinzu kommt: Die Bereitschaft zur Registrierung für die besonderen Besteuerungsverfahren ist offenbar nicht bei allen Unternehmen vorhanden. „Die Einführung von OSS und IOSS sollte es speziell Unternehmen aus Drittländern erleichtern, sich in der EU zu registrieren und ihren Umsatzsteuerpflichten nachzukommen. Doch gerade aus Drittländern sind die Registrierungen weit hinter den Erwartungen geblieben“, sagt Dr. Matthias Oldiges, Partner im Düsseldorfer Büro von KMLZ.

Zumindest das ,150-Euro-Schlupfloch’ soll im Jahr 2028 geschlossen werden. Dann entfällt die Wertgrenze für Einfuhren aus Drittländern, auch für das IOSS-Verfahren. Künftig soll das Besteuerungsverfahren unabhängig vom Sachwert der Waren funktionieren. Der Vorschlag ist Teil einer umfassenden Reform des Zollsystems, die unter anderem eine neue EU-Zollbehörde mit einer zentralen Zoll-Datenbank vorsieht.

Steht das V in ViDA auch für Vereinfachung?

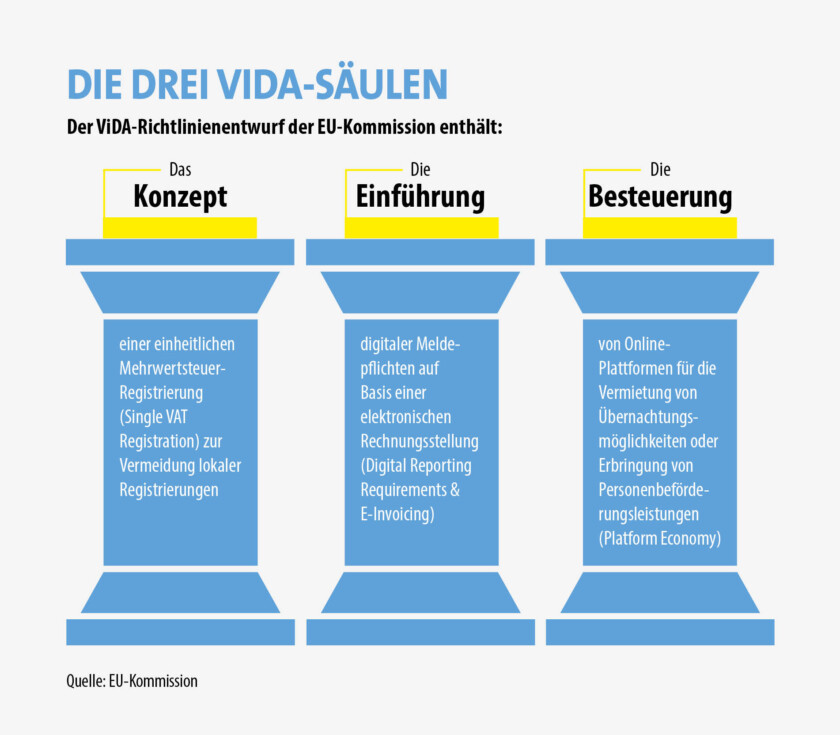

Nicht nur das Zollsystem steht vor einer großen Reform. Mit der Initiative VAT in the Digital Age hat die Kommission im Dezember 2022 weitreichende Vorschläge zur Modernisierung der Mehrwertsteuervorschriften in der EU vorgelegt. Die Ziele: Den Steuerbetrug bekämpfen und die Mehrwertsteuer-Systemrichtlinie an die digitale Realität anpassen. Ein wichtiger Bestandteil: eine einheitliche Mehrwertsteuerregistrierung (Single VAT Registration), die lokale Registrierungen auf ein Minimum reduzieren und bürokratische Hürden für Unternehmen senken soll.

Dafür wird der OSS um weitere Transaktionen wie beispielsweise innergemeinschaftliche Verbringungen ergänzt. „Die Erweiterung des OSS ist definitiv einer der ganz großen Schritte im EU-Mehrwertsteuerrecht in den letzten zehn Jahren“, betont Oldiges. Denn seit Einführung des OSS im Jahr 2021 haben sich die Meldepflichten nicht automatisch verringert. „Für Unternehmen mit einfachen Logistikstrukturen aus einem Zentrallager im eigenen Land ist der OSS ein Segen. Diese können ihre Fernverkäufe über den OSS melden und auf eine steuerliche Registrierung im Ausland verzichten.“

Für Unternehmen mit komplexeren Logistikstrukturen habe der OSS jedoch nicht den erhofften Effekt gezeigt. Im Gegenteil: In einigen Fällen führte dies sogar zu einem Anstieg der Meldepflichten. „Deshalb sind einige Unternehmen nach Anpassung ihrer Strukturen an den OSS wieder zu ihrer alten Vorgehensweise bei der Umsatzsteuererklärung zurückgekehrt“, berichtet Oldiges.

Für Nücken ist die ViDA-Initiative der richtige Weg, um die mehrwertsteuerlichen Compliance-Regeln zukunftsfähig zu machen: „Registrierungspflichten in mehreren EU-Mitgliedstaaten sind ein Anachronismus, der nicht mehr ins digitale Zeitalter passt. Wir sollten deshalb in der Lage sein, diese Pflichten künftig umfassend über den OSS beziehungsweise eine Single-VAT-Registration abzubilden.“

Hohe Ambitionen, enger Zeitplan

Schrittweise umgesetzt werden soll die ViDA-Initiative in den Jahren 2024 bis 2028. Beim Treffen der EU-Wirtschafts- und Finanzminister (ECOFIN-Rat) Mitte Juni stieß die Initiative zwar auf breite Zustimmung. Einige Mitgliedstaaten verwiesen jedoch auf den ambitionierten Zeitplan. Auch im Ausschuss für Wirtschaft und Währung (ECON) des Europäischen Parlaments wird der Zeitplan seit Monaten intensiv diskutiert, berichtet etwa die European Tax Adviser Association (ETAF). Hier vor allem im Fokus: das Thema digitale Meldepflichten und E-Invoicing, ein weiterer wichtiger Baustein der ViDA-Initiative.

Künftig sollen grenzüberschreitende Transaktionen in der EU durch ein elektronisches Meldesystem erleichtert werden – auf Basis einer standardisierten E-Rechnung, die elektronisch erstellt und verarbeitet wird. Länder wie Italien und Portugal haben bereits eigene E-Invoicing-Systeme am Start, Frankreich, Polen und andere Mitgliedstaaten wollen auf absehbare Zeit nachziehen.

Für Deutschland präsentierte das Bundesfinanzministerium (BMF) im Frühjahr einen Entwurf zur Einführung der E-Rechnung für inländische B2B-Umsätze. Im Wachstumschancengesetz wurde der Entwurf weiter konkretisiert. Laut BMF-Schreiben vom 8. Oktober müssen ab 1. Januar 2025 grundsätzlich alle Unternehmen in der Lage sein, für „die elektronische Verarbeitung geeignete strukturierte Rechnungsdaten zu empfangen“.

Doch der Bundesrat hat Bedenken: In einer Stellungnahme zum Wachstumschancengesetz vom 20. Oktober begrüßt der Rat zwar die Einführung der E-Rechnung als wirksame Maßnahme gegen Umsatzsteuerbetrug, spricht sich aber zugleich für eine Verschiebung um zwei Jahre aus, um den Unternehmen genügend Zeit für Anwendungsfragen zu geben. Einigkeit zwischen Bund und Ländern sieht anders aus.

Laut ViDA-Vorgabe müssen alle nationalen E-Invoicing-Systeme bis 2028 an das harmonisierte EU-Meldesystem angepasst sein. Einige Länder wünschen sich dafür mehr zeitliche Flexibilität. Aus ihrer Sicht sind wichtige Detailfragen noch ungeklärt, etwa der künftige Standard einer länderübergreifenden elektronischen Rechnung. Favorit ist die europäische Norm EN 16931, die bereits für die elektronische Rechnungsstellung an öffentliche Auftraggeber zum Einsatz kommt. Aber: Was passiert dann zum Beispiel mit dem in der Wirtschaft weit verbreiteten Electronic-Data-Interchange (EDI)-Verfahren?

Daneben bereitet vor allem die verkürzte Frist für die Ausstellung von Rechnungen vielen Unternehmen Kopfzerbrechen. Ab 2028 müssen Rechnungen für innergemeinschaftliche Lieferungen innerhalb von zwei Tagen ausgestellt sein. Das bedeutet: Bestehende Rechnungsprozesse müssen angepasst und beschleunigt werden. Eine Herausforderung, vor allem für kleine und mittlere Unternehmen.

Auch den Online-Plattformen beschert ViDA weitere Herausforderungen. So soll nicht nur die Lieferkettenfiktion auf alle Lieferungen über Marktplätze innerhalb der EU ausgeweitet werden. Für die kurzfristige Vermietung von Unterkünften und die Personenbeförderung über Plattformen soll ebenfalls eine Leistungskette fingiert werden. „Die geplanten ViDA-Änderungen werden den E-Commerce signifikant verändern“, ist sich Oldiges sicher. „Die Tendenz, immer mehr umsatzsteuerliche und administrative Pflichten auf digitale Plattformen zu übertragen, ist unübersehbar. Das Plattformen-Steuertransparenzgesetz zur Umsetzung der DAC7-Richtlinie schlägt in eine ähnliche Kerbe.“

Der Zeitplan für das Maßnahmenpaket ist ehrgeizig, der Diskussionsbedarf weiter hoch. Die Mitglieder des ECON-Ausschusses haben sich mittlerweile entschieden: Sie plädieren dafür, die Umsetzung der Reform um ein Jahr zu verschieben. Das EU-Parlament hat bei der Entscheidung zu ViDA jedoch nur eine beratende Rolle. Es bleibt also abzuwarten, ob die Initiative – oder zumindest Teile davon – tatsächlich verschoben wird.

„Natürlich ist der ViDA-Vorschlag sehr ambitioniert. Erste Mitgliedstaaten haben bereits signalisiert, dass sie dem Umfang des geplanten Reformpakets kritisch gegenüberstehen“, berichtet Oldiges. „Vor diesem Hintergrund würde es mich nicht wundern, wenn das Paket um ein, zwei Jahre nach hinten verschoben wird. Oder zunächst in Teilen und gestaffelt in Kraft tritt.“ Auch Nücken ist skeptisch: „Ob der aktuelle ViDA-Fahrplan tatsächlich eingehalten werden kann, ist fraglich.“ Die spanische EU-Ratspräsidentschaft strebt bis Ende des Jahres eine Einigung unter den Mitgliedstaaten an. Spätestens beim ECOFIN-Rat Anfang Dezember soll das Thema ViDA erneut zur Abstimmung auf der Tagesordnung stehen.

Neues Finanzamt am Start

Von Brüssel zurück nach Berlin-Neukölln. Um den Service für ausländische Unternehmen zu verbessern und das dortige Finanzamt bei der Kontrolle ausländischer Anbieter zu entlasten, soll noch in diesem Jahr eine neue Behörde ihre Pforten öffnen: Das Finanzamt Berlin International übernimmt dann von den Kollegen unter anderem die Zuständigkeit für Online-Händler aus Fernost.

Das neue Amt unweit des Neuköllner Schifffahrtskanals wird mit rund 150 Dienstkräften starten. Bis Ende 2024 sollen es 250 sein, so eine Sprecherin der Senatsverwaltung für Finanzen auf Anfrage. Allerdings dürfte es nicht leicht werden, das nötige Personal zu finden. Laut Berliner Medienberichten fehlen in den Finanzämtern der Hauptstadt mehrere hundert Vollzeitkräfte. Dem Vernehmen nach sucht die Finanzverwaltung neben Mitarbeitern aus anderen Behörden auch willige Quereinsteiger. Doch die müssen erst einmal gefunden und für den Kampf gegen Steuerbetrug im Online-Handel geschult werden.