JUVE Steuermarkt: Herr Ackermann, in Bezug auf den Steuerumsatz ist KPMG in Deutschland nach wie vor die Nummer Drei – Ernst & Young (zuletzt +5,9 Prozent) und PricewaterhouseCoopers (zuletzt +2 Prozent) eilen immer weiter davon. Sie sind zuletzt am schwächsten gewachsen (+1,7 Prozent). Wie wollen Sie das ändern?

Ulrich Ackermann: Wir wollen der attraktivste Steuerberater unter den Big Four werden, was nicht unbedingt und zwangläufig mit der Größe einhergeht. Attraktiv für unsere Mitarbeitenden, für Bewerber und natürlich auch für unsere Mandanten. Dass damit auch ein Größenzuwachs einhergehen sollte, ist klar. Warten Sie dieses Geschäftsjahr ab. Ich bin mir sicher, dass die Zahlen dann wieder passen.

Der Umsatz ist aber trotzdem eine wichtige Kennzahl?

Ja, allein schon deswegen, weil Größe und Kapazität dazugehören, uns weiterzuentwickeln. Beispielsweise sind technologische Entwicklungen – auch weltweit – nur dann nachhaltig darstellbar, wenn eine kritische Größe vorhanden ist. Diese kritische Größe haben wir. Aber selbst wir gehen sinnvolle Kooperationen ein.

Sie spielen auf die Allianz mit Microsoft an. PwC hatte vorgelegt und steckt über eine Milliarde Euro in die Kooperation mit Open AI. Sie haben nachgezogen und investieren Medienberichten zufolge gar zwei Milliarden Dollar. Was heißt dieses Investment für die Steuerabteilung der deutschen Landesgesellschaft?

Zunächst einmal heißt das für KPMG Deutschland, dass wir davon ein gutes Stück mitinvestieren und uns engagieren. Und speziell für den Bereich Steuern: Natürlich arbeiten wir hier an innovativen Lösungen und entwickeln diese laufend weiter. So können wir letztlich unseren Kunden passende Lösungen und Plattformen – auch auf Microsoft-Basis – anbieten. Ein ganz wichtiger Faktor ist dabei Digital Gateway. Die Plattform ermöglicht den einfachen Zugriff auf unsere Lösungen und ist damit eine wichtige Basis für den Austausch mit unseren Mandanten. Die Zusammenarbeit mit Microsoft dient auch dazu, diese Basis noch stärker zu bespielen. Wir haben gelernt, dass man nicht alles selbst machen muss, sondern auch von IT-Profis entwickelte vorhandene Bausteine für steuerliche Zwecke adaptieren und nutzen kann. Dies gilt auch und ganz besonders für KI-Anwendungen.

In welchen Steuerdisziplinen wird Ihnen diese Kooperation denn besonders zugutekommen?

Ich glaube, KI wird in allen Steuerbereichen Einfluss nehmen – im Sinne eines unterstützenden Tools. Als generative KI, wenn wir beispielsweise Stellungnahmen vorbereiten, was bisher unter Zuhilfenahme von Kommentaren und Zeitschriften passiert. Und natürlich zunehmend auch dort, wo es um Informationsvermittlung oder Aufgaben wie die Koordination weltweiter Konzernstrukturen geht. Dort werden auf KI basierende Lösungen zum Einsatz kommen.

Sie sind der Nachfolger von Marko Gründig. Was wollen Sie anders machen als Ihr Vorgänger?

Ich bin nach gut zehn Jahren als Regionalvorstand Südwest und Sector Head im Oktober letzten Jahres in die Steuerberatung von KPMG zurückgekehrt. Dabei habe ich eine deutlich bessere Abteilung vorgefunden, als ich sie von damals kannte – sowohl in fachlicher als auch organisatorischer Hinsicht. Ich möchte die Arbeit von Marko Gründig also zunächst einmal erfolgreich weiterführen. Was aber ein neuer Akzent sein wird: eine noch stärkere Kundenzentriertheit. Wir wollen wie gesagt auch aus Sicht unserer Mandanten das beste und attraktivste Beratungshaus unter den Big Four werden.

Was bedeutet das konkret?

Mein Plan ist vor allem: kundenzentrierter werden. Das bedeutet, wir bilden unsere Mitarbeitenden noch stärker dahingehend aus, dass sie die wichtigen und relevanten Themen verstehen, die unsere Mandanten derzeit und in Zukunft beschäftigen. Das heißt: Spezialisierung stärker fördern, aber gleichzeitig den Blick für das große Ganze behalten und auf dieser Basis die Themen und Herausforderungen des Mandanten lösen. Hierfür haben wir beispielsweise ein Ausbildungsprogramm entwickelt und eingeführt – Tax follows Business. Dazu gehört auch, das Branchen-Know-how noch stärker auszubilden. Der Mandant soll direkt wissen, dass wir seine Sorgen, Herausforderungen und Projekte verstehen und umsetzen können.

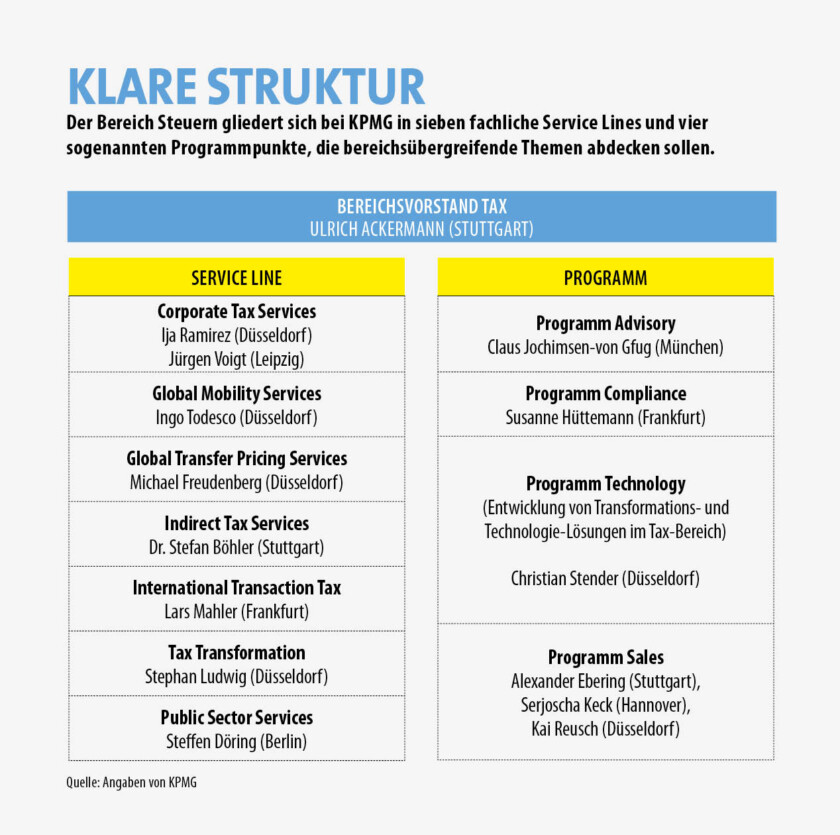

Herr Gründig hatte vor knapp fünf Jahren eine neue Organisationsstruktur im Bereich Tax eingeführt – mit sieben Service-Lines und drei Programmbereichen. Erfordern die Zeichen der Zeit nun wieder eine neue Struktur?

Die Service-Line-Struktur hat sich bewährt, so wie sie ist (vgl. Abb. Klare Struktur). Was wir weiterentwickeln, sind vor allem die Querschnittsthemen, die wir in unseren Programmen Advisory, Compliance, Technology und Sales gebündelt haben.

Sie sind in Personalunion nach wie vor Head of Industrial Manufacturing. Wie hilft der Blick auf eine bestimmte Branche?

Ich hatte mir ausdrücklich gewünscht, diese Rolle weiterzuführen. Es ist ein guter Anker, um sich klarzumachen, wie unsere Mandanten auf ein Thema schauen. Das möchte ich, wie gesagt, auch explizit in den Bereich Steuern hineintragen. Der Fokus auf bestimmte Kunden und Branchen hilft enorm: um den Mandanten besser zu verstehen und für die reibungslosere Zusammenarbeit mit anderen Service Lines und Geschäftsbereichen.

Ein weiteres Ziel war die Verstärkung des Bereichs Outsourcing beziehungsweise Managed Services. Im Markt hört man diesbezüglich nach wie vor meist den Namen WTS.

Da machen wir sehr viel. Wir sprechen aber weniger von Outsourcing, sondern in der Tat mehr von Managed Services. Denn auch die Inhouse-Berater haben einen Drang, Dinge selbst zu machen. Das scheint dem Berufsstand ein wenig innezuwohnen (lacht). Wir machen das weltweit in großem Umfang, wollen das aber noch verstärken. KPMG übernimmt vor allem bestimmte Steuerthemen, bei denen es sich für den Mandanten nicht lohnt, eigene Kompetenzen aufzubauen oder eigene Kapazitäten auszubauen. Das ist weiterhin eins der Wachstumsfelder für uns.

Sie haben jüngst auch wieder die steuerliche Beratung für Familienunternehmen ausgebaut. Welche Rollen spielt der Mittelstand für KPMG?

Im Hinblick auf M&A-Beratung sind wir der weltweit größte Berater für kleine und mittlere Unternehmen. Wir betreuen tatsächlich eine sehr große Anzahl an Familienunternehmen, zuletzt haben wir uns hier deshalb auch mit weiteren Partnern verstärkt. Wieso im Steuerbereich? Zum einen, weil es ein großes Marktsegment ist, in dem ganz oft rechtsformabhängig ein großer Nexus besteht zwischen Gesellschaft und Gesellschafter. Sprich: Ich kann das Unternehmen nicht mehr unabhängig vom Unternehmer beraten. Und genau diese gesamthafte Beratung können wir sehr gut. Zudem: Auch die Mittelständler sind mittlerweile alle global. Außerdem gibt es immer mehr Themen, die so speziell sind, dass sie der tradierte Haus- und Hofberater, der mit dem Unternehmen gewachsen ist, nicht mehr bedienen kann.

Ein Beispiel?

Der Gesellschafterkreis wird größer, eins der Kinder möchte im Ausland studieren und womöglich dauerhaft dortbleiben. Da geht der deutsche Fiskus schnell von einem Wegzug aus. Ein weiteres Beispiel: Unternehmer halten nicht mehr nur Anteile an ihrem Unternehmen, sondern investieren sehr gestreut – in Fonds, Immobilien oder Kryptowährungen. Diese Themen treiben die deutschen Unternehmer immer stärker um. Und KPMG hat die Spezialisten, um all dies zu betreuen.

Mit 29 Standorten in Deutschland – inklusive zweier Shared Service Center in Leipzig und Essen – ist KPMG mittlerweile viel stärker in der Fläche vertreten als die meisten seiner Wettbewerber. So viele Büros braucht in Zeiten von Digitalisierung und Homeoffice doch kein Mensch mehr?

Zum einen ist die persönliche Nähe nach wie vor wichtig, denn diese ist und bleibt die Basis für Vertrauen. Auch deshalb haben wir zuletzt unter anderem den neuen Standort in Friedrichshafen eröffnet. Dort sind wir vor Ort, direkt bei den Mandanten. Zum anderen – und den zweiten Aspekt würde ich direkt aus Ihrer Frage herausformulieren und Ihnen hier auch widersprechen – ist es nicht mehr zeitgemäß, nur noch an einem oder wenigen Standorten präsent zu sein. Unsere Mitarbeitenden fordern mehr Flexibilität – dazu gehört natürlich auch das mobile working. Sie wollen dort arbeiten, wo sie wohnen, sie wollen heute hier arbeiten und morgen woanders. Und dabei handelt es sich eben nicht immer um München, Frankfurt oder Düsseldorf, sondern eben auch um Kiel und Münster. Die Erfahrung hat aber auch gezeigt, dass die meisten Mitarbeitenden nicht bereit sind, ausschließlich im Homeoffice zu arbeiten. Wenn Sie also ein Büro vor Ort anbieten, ist das ein echtes Asset gegenüber Wettbewerbern, die dies nicht tun.

„Manchmal hat man den Eindruck, der Aufwand in Deutschland ist besonders hoch“

Dennoch haben Sie in den vergangenen Jahren immer wieder eine ganze Reihe an Steuer-Partnern verloren – allen voran an WTS –Sowohl im Konzernsteuerrecht als auch in Spezialdisziplinen. Zugegeben: Gleichzeitig haben Sie vor allem Ihre Spezialdisziplinen – etwa Umsatzsteuern und Verrechnungspreise – mit Zugängen verstärkt. Haben Sie ein Fluktuationsproblem?

Wir haben in den vergangenen Monaten deutlich mehr Zu- als Abgänge gehabt – auch und vor allem auf Partnerebene. Und das wollen wir fortführen. Wir wollen wachsen und stärker werden im Compliance-Bereich, unter anderem auch in der Beratung zu ESG-relevanten Themenstellungen wie dem Steuerreporting. Was aber auch stimmt: Wir schöpfen stärker aus unseren eigenen Leuten, als dass wir uns mit Quereinsteigern verstärken. Hier wird der Ausbildungs- und Entwicklungsaspekt zunehmend wichtiger. Und wir hoffen auch in Zukunft, die Leute lange halten zu können. Am besten sollen sie mindestens so lange bleiben wie ich (lacht).

Die deutschen Steuerchefs stöhnen fast unisono über die zunehmenden Regulierungen. Welche Lösungen bieten Sie an?

Wir helfen, diese Regularien einzuhalten. Dafür stehen wir, aber – und das möchte ich betonen – auch die Steuerabteilungsleiterinnen und -leiter selbst. Was neben dem Fachlichen dabei auch immer wichtiger wird, ist die Beratung zu Strategie und Organisation von Steuerfunktionen. Wie stellen sich Steuerabteilungen optimal auf? Was gibt man heraus an andere, was nicht? Gelegentlich gehen wir auch mit Gesetzgebern und Behörden in den Dialog und fragen: Können wir helfen, damit die Regelungen auch pragmatisch umgesetzt werden, damit der Aufwand in den Steuerfunktionen überschaubar bleibt? Das mag uns zwar Geschäft kosten – nichtsdestotrotz geben wir die Perspektive unserer Mandanten natürlich weiter an die entsprechenden politischen Stakeholder.

Offenbar hat die Überzeugungsarbeit beim Gesetzgeber aber zuletzt wenig Erfolg gebracht.

Es bleibt herausfordernd. Die deutsche Umsetzung steht ja nicht umsonst in dem Ruf, sehr sorgfältig zu sein. Viele Regularien gelten auf Ebene der Europäischen Union. Manchmal hat man den Eindruck, dass der Aufwand in Deutschland dann besonders hoch ist. Ich habe einmal folgenden Vorschlag gemacht: Wie wäre es, wenn ein großes Beratungshaus – obwohl es sich damit womöglich selbst schädigt, was das Geschäft angeht – bei einem neuen Gesetzesvorhaben dem Gesetzgeber gegenüber einmal darlegt, wo Vereinfachungsregelungen noch rechtlich machbar wären. Wir reden hier nicht von einem Rechtsverstoß. Es geht darum, pragmatische Lösungen für Steuerpflichtige zu finden – gemeinsam.

Und es ist bei dem Vorschlag geblieben?

Der Vorschlag stieß zwar auf positive Resonanz, wurde aber nicht generell weiterverfolgt. Im Einzelfall finden wir aber bei der Umsetzung der Regelungen häufig gute Lösungsansätze.

„Der Mensch muss essen und trinken – beides ist wichtig“

EY ist zuletzt zwar daran gescheitert: Eine Aufspaltung von Steuern und Prüfung müsste für Sie doch ebenfalls interessant sein. Stichwort: FISG!

Wir sind unverändert der Überzeugung, dass unser multidisziplinäres Geschäftsmodell die beste Aufstellung für uns bedeutet. Lassen Sie mich das an einer Analogie festmachen: Als Mensch entscheiden Sie sich ja vernünftigerweise auch nicht dazu, nichts mehr zu trinken, um sich stattdessen auf‘s Essen konzentrieren zu können. Beides ist wichtig, weder das eine noch das andere kann einfach weggelassen werden. Außerdem haben wir das geplante Projekt sehr genau beobachtet. Und wir haben daraus gelernt, was für eine Big-Four-Prüfungsgesellschaft wertvoller ist als Geld.

Vertrauen?

Auch richtig (lacht). Die eigentliche Antwort aber ist: Steuerberaterinnen und Steuerberater! Ich kann ja nachvollziehen, dass es in der Branche einen gewissen Wunsch gibt, sich von regulatorischen Beschränkungen zu befreien. Es geht aber nicht. Wir brauchen in der Wirtschaftsprüfung Steuerkompetenz, um vollständig prüfen zu können. Und umgekehrt: Als Steuerberater brauche ich die Accounting-Kompetenzen der Wirtschaftsprüfer. Beide Berufsgruppen brauchen wiederum zunehmend die Kenntnisse aus der IT. Nehmen Sie Pillar II: Tatsächlich ist das nicht nur ein Steuer-, sondern ein Datensammel- und Accounting-Projekt. Hier brauchen und haben wir zwar auch Steuer-Know-how, aber tatsächlich mehr IFRS-basierte (International Financial Reporting Standards; Anm. d. Red.) Accounting- sowie IT-Expertise. Ich brauche immer mehr Datenspezialisten, um sinnvolle Steuerberatung zu machen. Die Dinge sind so stark verwoben. Eine Trennung wäre meiner Meinung nach ineffizient und würde irgendwann schiefgehen.

Die Prüfung ist für die Beratung aber ja oftmals der Hemmschuh, nicht die Wirtschaftsprüfer an sich. Wettbewerber wie WTS bekommen all das auch ohne die Prüfung hin – wenngleich diese auch auf Wirtschaftsprüfungs- und IT-Kompetenz angewiesen sind.

Die Prüfer brauchen die Steuerberatung. Und ja: Die Steuerberater brauchen nicht unbedingt die Prüfung. Aber sie brauchen, wie gesagt, das Know-how der Prüfer. Die Frage, die ich mir also stelle: Würde es Sinn machen, als Steuerberatung eigene Accounting-Expertise aufzubauen, wenn man diese bereits im Haus hat? Und könnte diese künstlich aufgebaute Expertise das gleiche Niveau an Qualität und Verlässlichkeit erreichen? Zudem glaube ich, dass der Gesetzgeber keine weitreichenderen Maßnahmen bezüglich der Trennung von Prüfung und Beratung mehr vornimmt. Auch in den Behörden denkt mittlerweile so mancher, dass man schon jetzt ein wenig übers Ziel hinausgeschossen ist. Sollte uns der Gesetzgeber zu einer Trennung zwingen, müssen wir natürlich reagieren. Tut er dies nicht, wovon ich ausgehe, bleiben wir, da bin ich sicher, gerne zusammen.

Erfordert ESG künftig nicht sogar ein engeres Zusammenwachsen der verschiedenen Bereiche Audit, Tax und Advisory?

Eins vorab: Steuern und Prüfung sind vom Kern her schon immer wesentlicher Teil von ESG. Sicher war das Thema Steuergestaltung – vor allem auch in den USA – früher ausgeprägter. Es ging aber schon damals – und heute verstärkt – darum, Tax compliant zu sein. Dass wir nun aber noch enger zusammenrücken, sehen wir ganz klar. Beispiele sind: Plastic Tax oder auch das Thema CBAM (Carbon Border Adjustment Mechanism, deutsch: CO₂-Grenzausgleichssystem; Anm. d. Red.). Und auch wenn diese Themen vordergründig erstmal in den Steuerbereich fallen, brauchen wir hier mehr Know-how als das reine Steuerfachwissen. Das führt automatisch dazu, dass wir mehr auf IT- und Business-Kompetenz angewiesen sind als in der Vergangenheit. Für Zölle und Umsatzsteuern wird das Thema immer wichtiger – wo bekomme ich die Daten her? Reporting und Zertifizierung brauche ich auf der Audit-Seite. Auch deshalb ist meiner Meinung nach die zu weitgehende Trennung von Accounting- und Beratungskompetenz nicht sinnvoll. Übrigens: Nicht nur bei uns, auch in den Steuerfunktionen müssen die von Ihnen genannten Themen stärker zusammenwachsen. Und das ist noch lange nicht überall der Fall.