Steuerpolitikprofi: Dr. Monika Wünnemann (50) leitet seit knapp zwei Jahren die Steuerabteilung des mächtigen Bundesverbands der Deutschen Industrie (BDI). Die promovierte Juristin blickt auf eine langjährige Verbandskarriere in Berlin zurück: Ende der 1990er-Jahre begann sie als für Steuer- und Wirtschaftsrecht zuständige Referentin bei der IHK Berlin. Zwischen 2008 und 2013 war sie erstmals beim BDI in der Steuerabteilung tätig, um danach fünf Jahre bis 2018 die Steuerabteilung des Verbands der Deutschen Automobilindustrie (VDA) zu leiten.

Grenzgängerin: Dr. Nadia Altenburg hat schon mehrere Perspektivenwechsel hinter sich. Die 34-jährige Associate von Flick Gocke Schaumburg (FGS) zog es nach Jurastudium, Promotion und Referendariat 2013 zunächst zur Boston Consulting Group. Nach einem halben Jahr wechselte sie zu FGS. Nachdem sie 2016 die Steuerberaterprüfung abgelegt hatte, hing sie vorübergehend ihren Anwaltsjob an den Nagel: Sie ging 2018 für 13 Monate ein Beschäftigungsverhältnis als Policy Advisor bei der OECD in Paris ein. Seit Mitte 2019 ist sie wieder zurück in der Kanzlei.

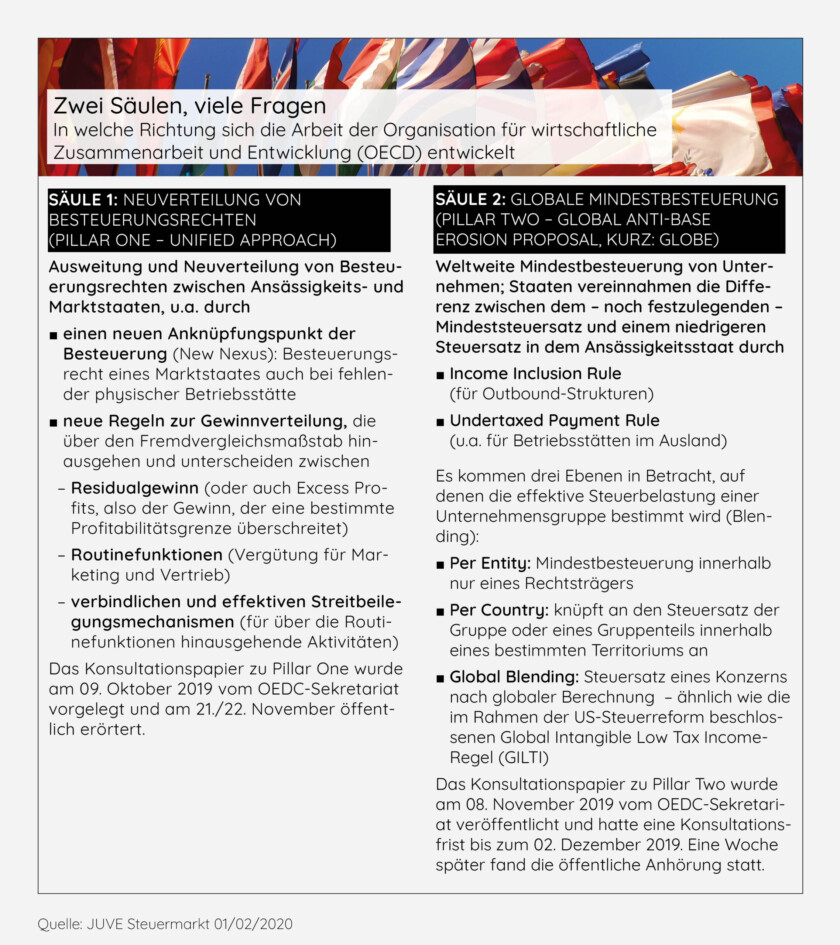

JUVE Steuermarkt: Die OECD diskutiert bereits seit einiger Zeit über Änderungen in der internationalen Unternehmensbesteuerung. Droht uns jetzt eine neue Weltsteuerordnung? Und kommt es damit endlich zu dem lang ersehnten Ende eines schädlichen Steuerwettbewerbs?

Dr. Monika Wünnemann: Grundsätzlich ist es richtig, eine weltweite Lösung zu suchen, denn nationale oder nur europäische Einzellösungen sind nicht der richtige Weg. Neu ist nun die Ausweitung der Diskussion grundsätzlich auf alle Unternehmensgewinne von multinationalen Unternehmen, anstatt der ursprünglich bei der Digitalsteuer vorgesehenen Begrenzung auf sogenannte „Digitalunternehmen“. Das schafft eine ganz andere Dimension.

Und auch das Ziel ist richtig, den internationalen Steuerwettbewerb einzuschränken?

Wünnemann: Grundsätzlich ja, denn ein schädlicher Steuerwettbewerb ist auf Dauer für alle Beteiligten nicht sinnvoll. Allerdings werden die aktuellen Reformvorschläge der OECD nun sehr weitreichende Folgen für die deutschen Unternehmen haben. Durch die Reform drohen Wettbewerbsnachteile, Doppelbesteuerung und hohe administrative Zusatzbelastungen für die deutschen Unternehmen, die bei der Diskussion in Deutschland beachtet werden sollten.

Dr. Nadia Altenburg: Aus meiner Sicht geht es hier nicht nur darum, einen als schädlich empfundenen Steuerwettbewerb einzudämmen. Es geht vor allem auch um das politische Element: Viele Staaten haben das Gefühl, zu wenig vom Steuerkuchen abzubekommen. Und das hängt mit dem digitalen Wandel zusammen. Wenn ich früher Waren ins Ausland verkaufen wollte, musste ich physisch präsent sein. Heute kann ich das bereits mit einer guten Website und starkem Marketing. Ich erreiche damit Kunden auch in Ländern, in denen ich gar keine physische Präsenz, also keine Betriebsstätte, habe. Nach heutigem Recht muss ich in diesen Ländern grundsätzlich keine Steuern zahlen. Das weckt natürlich Begehrlichkeiten. Und darum geht es im Wesentlichen in der Diskussion bei Säule 1, der Neuverteilung der Besteuerungsrechte. Säule 2 ist hingegen eine direkte Folge von BEPS. Bei BEPS ging es darum, Besteuerungsrechte mit Substanz zu verknüpfen. Allerdings haben manche Staaten das Gefühlt, dass die auf-gestellten Substanzanforderungen lediglich neue Anreize zur Steuerstrukturierung setzten. So kam die Debatte um die globale Mindestbesteuerung auf.

Sie sind also der Auffassung, dass beide Säulen nebeneinander sinnvoll sind? Vielleicht hätte es eine Säule ja auch getan: Entweder man ändert die Zuteilung von Besteuerungsrechten oder man führt eine globale Mindestbesteuerung ein.

Altenburg: Meine Beschreibung ist wertungsfrei und fasst nur zusammen, wie es zu der heutigen Situation gekommen ist. Ich denke aber schon, dass ein neuer Nexus, der nicht mehr an die physische Präsenz anknüpft, sinnvoll ist. Was die globale Mindestbesteuerung angeht: Die Unternehmen, die es nachher treffen wird – also große Unternehmen mit einer Mindestumsatzschwelle von 750 Millionen Euro – sind eigentlich nicht die Zielgruppe …

Wünnemann: … und die Unternehmen sind deswegen sehr kritisch. Schon bei der Umsetzung der BEPS-Maßnahmen waren sie extrem gefordert. Schließlich wurden da ja bereits Maßnahmen beschlossen, die hohe Compliance-Anforderungen gestellt haben, wie etwa eine neue Betriebsstätten-Definition oder das Countryby-Country-Reporting. Wenn jetzt im Rahmen von Säule 1 eine neue Verteilung der besteuerungsrechte aus Unternehmensgewinnen erfolgen soll, werden damit grundlegende Prinzipien des internationalen Steuerrechts in Frage gestellt, sodass für die Unternehmen wieder extrem hoher zusätzlicher Aufwand geschaffen wird. Und die Kombination mit der globalen Mindestbesteuerung nach Säule 2 begründet hohe Doppelbesteuerungsrisiken für die Unternehmen. Um Doppelbesteuerung und Rechtsunsicherheit zu verhindern, ist daher entscheidend, dass die neuen Regelungen nur dann eingeführt werden, wenn sie von allen Staaten einheitlich umgesetzt werden.

Altenburg: Die Säule 1 ist mit Blick auf die stark wachsende Anzahl von Verständigungsverfahren, gerade mit den Schwellenländern, ein sinnvoller Ansatz. Es geht darum, diese Länder zu befrieden und dadurch Doppelbesteuerung langfristig zu vermeiden. Allerdings ist noch nicht absehbar, was uns da erwartet.

Wünnemann: Ja. Das ganze Projekt dient dazu, den Marktstaaten entgegen zu kommen, aber als Industriestandort hätten wir das nicht gebraucht. Deutschland als Industriestandort kann fiskalisch nur verlieren, wenn die Besteuerung nicht mehr wie bisher an den Ort der Produktion oder einer Betriebsstätte anknüpft, sondern an die Konsumenten oder Nutzer digitaler Leistungen in den Marktstaaten. Bisher zahlen die Unternehmen die Ertragsteuern überwiegend noch in Deutschland, obwohl die Umsätze längst überwiegend woanders erzielt werden.

Bei der Mindestbesteuerung gibt es neben der Kritik vermeintlicher Niedrigsteuerländer auch sehr viele noch ungeklärte technische Fragen. Ist es überhaupt zielführend, dass sich die OECD damit weiter befasst, wenn bei Säule 2 ohnehin keine Einstimmigkeit zu erzielen sein wird?

Altenburg: Grundsätzlich gilt für das Inclusive Framework on BEPS die Regel „consensus minus one“, um eine Maßnahme zu beschließen. Die Frage ist aber: Auf welche Art und Weise kommt diese neue Steuerrechtsordnung? Bei BEPS gab es 15 Aktionspunkte, aber nur 4 Mindeststandards. Mit welchem Verpflichtungsgrad die Säule 1 und Säule 2 kommen werden, ist noch nicht geklärt.

Wie könnte es dann realistisch laufen?

Altenburg: Naja, die Staaten werden sich eher auf etwas einigen können, was nicht zu sehr in ihre autonome Steuerrechtsordnung eingreift. Wenn sich das Inclusive Framework etwa auf ein Global Blending verständigt – also für die Bestimmung der Steuerquote die gesamten Gruppe herangezogen wird –, können Staaten eher einen effektiven Steuersatz unterhalb des globalen Mindeststeuersatzes behalten, sodass eine Einigung wahrscheinlicher ist, als die Staaten mit einem niedrigen Steuersatz von einem Per Country Blending zu überzeugen.

Da sind wir wieder bei den technischen Fragen. Etwa: Welches ist der richtige Bezugspunkt für die Feststellung der Besteuerung? Jeder einzelne Rechtsträger, ein Land oder eine Region oder die ganze Welt? Für den BDI liegt die Sache auf der Hand, oder?

Wünnemann: Wir sind natürlich für ein globales Blending, also eine weltweite Berechnung von Steuereffekten.

Warum?

Wünnemann: Komplexität. Es ist einfacher, sich die Belastung eines weltweit tätigen Konzerns als Ganzes anzuschauen, als sich mit vielen einzelnen nationalen Systemen zu befassen. Temporäre Steuerdifferenzen oder auch Mehrjahreseffekte können am besten durch eine globale Betrachtungsweise auf Ebene der Muttergesellschaft vermieden werden, sodass es für beide Seiten administrierbar ist. Auch können so die Ziele einer globalen Mindestbesteuerung verhältnismäßig und fokussiert umgesetzt werden. Dies darf natürlich auf der anderen Seite nicht zum Anlass genommen werden, das Mindestbesteuerungsniveau entsprechend anzuheben.

Verständlich.

Altenburg: Die Frage des Blendings ist im Wesentlichen eine politische Entscheidung. Wenn man nur sagt: Ich möchte, dass große internationale Gruppen einen effektiven Mindeststeuersatz zahlen, dann würde Global Blending ausreichen. Wenn man aber sagt: Ich möchte verhindern, dass Unternehmen künstlich, also nicht wirtschaftlich getrieben, Gewinne in Niedrigsteuerländer verlagern, dann hilft ein Global Blending nicht weiter. Denn wenn ich mein Headquarter etwa in Deutschland habe, und hier recht hohe Steuern zahle, bleibt über Global Blending viel Spielraum, Gewinne so zu verlagern, dass ich am Ende mit der Steuerquote der gesamten Gruppe nur knapp über der Mindeststeuer liege. Will man also den Gestaltungsdruck aus dem ganzen System nehmen, müsste es ein Per Country Blending geben. Das ist jedoch politisch und technisch nur schwierig umsetzbar. Mit Global Blending wäre zudem auch klar, dass nur eine Jurisdiktion das Recht der Mindestbesteuerung ausüben kann: nämlich die des Headquarters.

Wünnemann: Und das ist auch richtig so! Denn es kommt ja auch auf die Bemessungsgrundlage und das Rechnungslegungssystem an. Die Unternehmen sind der Meinung, lieber an den nationalen Rechnungslegungsstandard der Konzernmutter anzuknüpfen, den sie schon haben und kennen.

Damit würden sich am Ende also doch die Industrieländer durchsetzen, in denen die Konzerne schon heute ihre Sitze haben … Apropos Bemessungsgrundlage: Die Länder der EU sind seit vielen Jahren nicht in der Lage, sich auf eine gemeinsame konsolidierte Bemessungsgrundlage zu einigen. Warum sollte das plötzlich weltweit auf OECD-Ebene funktionieren?

Wünnemann: Eine weltweite Bemessungsgrundlage wird nicht realisierbar sein.

Altenburg: Das ist auch nicht unbedingt notwendig. Bei Säule 1 ist es durchaus wichtig beziehungsweise unerlässlich, ein gemeinsames Verständnis von dem Gewinnbegriff zu haben. Bei der Säule 2 brauchen wir dagegen nur ein ungefähres Maß, um zu sagen: „ist drüber oder ist drunter“, um zu bestimmen, ob die Income Inclusion Rule greift oder nicht. Nur wenn die Income Inclusion Rule zur Anwendung kommt, müsste der Gewinn wie bei der AStG-Hinzurechnungsbesteuerung bei dem anwendenden Staat nochmal nach dessen Vorschriften berechnet werden.

Wünnemann: Aber die Unterschiede zwischen den einzelnen Rechnungslegungssystemen und Präferenzregimen, den Abschreibungsbedingungen, der F&E-Förderung und Zinsschranke oder Lizenzschranke und so weiter, sind doch riesig. Es nützt ja nichts, wenn ich in einem Land Aktivitäten betreibe oder Verluste produziere und diese dann in Deutschland später nicht anerkannt werden.

Altenburg: In Tat würde ich es befürworten, wenn die Steueranreize für Forschung und Entwicklung, die dem Mindeststandard des Aktionspunkt 5 entsprechen, die also Nexus-compliant sind, nicht von der Mindestbesteuerung erfasst werden. Dass man nicht alle Steuerregime anerkennt, meinetwegen. Aber mit der Patentbox und dem Nexus-Ansatz ist es anders, weil die Zuordnung unter dem Nexus Approach, was begünstigungsfähig ist und was nicht, relativ digital ist. Hier könnte man einen schedularen Ansatz verfolgen, sodass Einkommen, das einer Patentbox zugeordnet wird, nicht mit ins Blending genommen wird.

Wünnemann: Also gleich ausklammern?

Altenburg: Ja. Forschung und Entwicklung sind die Zukunft. Die Investitionssummen, die ein Unternehmen aufwenden muss, um erfolgreiche Produkte zu entwickeln, sind enorm, und die Summen, die jedes Jahr in den Sand gesetzt werden für Projekte, die nicht erfolgreich sind, bedeuten für die Unternehmen solch ein Risiko, dass man Anreize geben sollte, um sicherzustellen, dass sie dennoch weitermachen und sich dadurch zum Beispiel auch Forschungsbereiche „gönnen“, die selbst im Erfolgsfall nur mit einem überschaubaren Ertragspotential verbunden, aber dennoch wichtig sind, gerade im medizinischen Bereich.

Wünnemann: Es wird also erkannt, dass man für solche Fälle Ausnahmen vorsieht?

Altenburg: Es wird über diese Frage diskutiert. Momentan sieht es aber nicht so aus, als gäbe es eine Ausnahme für Patentboxen. Um andere Abweichungen bei der Gewinnermittlung abzufedern, zum Beispiel Unterschiede bei der Abschreibungsdauer, werden im Papier zu Säule 2 verschiedene Ansätze erörtert, etwa ein multiyear averaging, um temporäre Differenzen auszugleichen.

Wenn man sich etwas näher mit den verschiedenen Kollisionsansätzen beschäftigt, merkt man doch erst, wie viel da noch ungeklärt ist…

Altenburg: Kommt drauf an, wie man es angeht. Wenn man den Anspruch hat, alles ganz gerecht und komplett richtig zu machen, wird man wahrscheinlich scheitern wie bei der Gemeinsamen konsolidierten Körperschaftsteuer- Bemessungsgrundlage (GKKB). Macht man es aber etwas holzschnittartiger und sagt einfach: Wir nehmen das Steuersystem eines Staates, von dem wir wissen, dass er eine breite Bemessungsgrundlage hat, und nehmen diesen Standard als zusätzliche Gewinnermittlungsmethode, dann würde es klappen. Dann hat man mindestens zwei Standards und wenn die effektive Steuerquote nach beiden Standards drüber ist, ist man aus der Diskussion um die Mindestbesteuerung raus.

Wünnemann: Also eine Art Musterbemessungsgrundlage?

Altenburg: Genau. Anstatt eine neue zu entwickeln, nimmt man einfach etwas, was schon existiert, und wendet diese an, das könnten beispielsweise die deutschen, aber auch die französischen oder italienischen Gewinnermittlungsvorschriften sein. Das würde jedenfalls verhindern, dass Unternehmen nach einer Vielzahl von Rechtsordnungen neue Abschlüsse machen müssten. Und man könnte auf eine entsprechende Auslegungs- und Rechtsprechungserfahrung zurückgreifen.

Wünnemann: Unsere Unternehmen hatten aber selbst bei dem Vorschlag für eine deutsch-französische GKB schon Bedenken …

Da könnte man aus Industriesicht doch fast frohlocken, dass bei so vielen Komplikationen ein gemeinsames Regime ohnehin nicht kommen wird…

Wünnemann: Naja, irgendwas wird kommen. Ansonsten liefe es wieder auf eine nationale Sonderlösung wie eine Digitalsteuer oder andere Anti-Missbrauchsvermeidungsvorschriften hinaus. Und man sieht ja jetzt schon im Verhältnis von Frankreich und den USA, dass Handels- und Zollkonflikte nicht im Sinne der Industrie sein können. Doch der Verwaltungsaufwand, den die Unternehmen durch jede Umstellung bekommen, bleibt ein Problem.

Ist das nicht das übliche Wehklagen von Verbänden?

Wünnemann: Nein, es gibt zu den OECD-Vorschlägen zwar bisher nur abs trakte Konzeptbausteine, aber die Unternehmen haben sich hiermit mittlerweile wirklich im Detail befasst. Jetzt haben sie erkannt, was auf sie zukommen wird, indem etwa bekannte Prinzipien wie der Fremdvergleichsgrundsatz in der Form nicht mehr weitergelten werden.

Altenburg: An der Stelle merkt man schon ein Stück weit, dass im Inclusive Framework Vertreter der Finanzverwaltungen sitzen. Und für diese ist der Aufwand, den die Unternehmen beklagen, neue Vorschriften nachzuhalten, nicht so zentral. Wir haben den automatischen Informationsaustausch, spontanen Informationsaustausch und Informationsaustausch auf Ersuchen, Country-by-Country-Reporting, was sehr aufwendig implementiert werden musste und jetzt vielleicht öffentlich gemacht werden soll, was natürlich mit Blick auf Geschäftsgeheimnisse und Vertriebskanäle Wahnsinn ist. Und dann haben wir noch DAC-6. Soll heißen: Die komplette Arbeit wird schon jetzt auf den Steuerpflichtigen verlagert! Und dann wird noch unterstellt, dass er weiterhin nur nach missbräuchlichen Steuerstrukturen strebt. Das klassische Dax-Unternehmen möchte aber compliant sein und seine Steuern zahlen, das am liebsten nur einmal, und am liebsten nicht ganz so viel – Punkt. Riskante Steuerstrukturen sind in der heutigen Zeit nicht mehr en vogue – der Aufwand, der in die Abwehrberatung geht, und der Imageschaden sind zu groß und Unternehmen müssen heute ernsthafte Umsatzeinbußen befürchten, wenn sie nicht tax compliant sind.

Am 9. Dezember war die zweite Konsultation bei der OECD in Paris zu Säule 2. Was passiert bei so einer Konsultation eigentlich genau? Treffen sich die Vertreter aller 135 Staaten und tauschen sich aus?

Altenburg: Nein, die Public Consultation ist für andere Stakeholder, also Berater, Unternehmen, Verbände, NGOs gedacht. Sie bietet die Möglichkeit, sich mit den Betroffenen auszutauschen. Die Arbeit des Inclusive Frameworks findet davor beziehungsweise danach statt, wobei die Vertreter der 135 Staaten auch nicht alle gleichermaßen in den Prozess eingebunden sind. Es gibt eine Task Force on the Digital Economy und eine Steering Group, also kleinere Fachgremien, wo auch die inhaltliche Kompetenz verordnet ist. Und dann findet ganz viel Arbeit auf Sekretariatsebene statt, sprich: Der Input, der aus den Staaten kommt, wird auf Sekretariatsebene analysiert und verarbeitet.

Aber wie lange dauert dann diese Konsultation: einen Tag, eine Woche, einen Monat?

Altenburg: Bei Säule 1 waren es anderthalb Tage, an denen etwa schriftliche Stellungnahmen, die vorher eingebracht wurden, nochmal erörtert wurden. Hierzu wurden Vertreter von Unternehmen eingeladen, die unmittelbar betroffen sind, zum Beispiel von Blabla-Car oder Netflix.

Wünnemann: Wir als Unternehmensvertreter haben uns mit unserer Stellungnahme sehr viel Mühe gemacht. Aber wir fragen uns schon: Inwiefern fließt das konkret in die Ausgestaltung ein? Sieht die OECD diese Stellungnahmen nur als Formalitäten und bleibt aber letztlich bei der Linie, die sie ohnehin vertritt? Oder wird tatsächlich auf Stellungnahmen Rücksicht genommen?

Altenburg: Jede schriftliche Stellungnahme wird gelesen und berücksichtigt. Bei der ersten Anhörung Anfang des Jahres 2019 hatte ich die ehrenvolle Aufgabe, die Kommentare zu Säule 2 zu durchzugehen und zu sortieren.

Wünnemann: Dann haben Sie cirka 3.000 Seiten gelesen?

Altenburg: Ja, in der Tat, 203 Stellungnahmen – auch wenn sich einige nur auf die Säule 1 beschränkt haben. Die unterschiedlichen Standpunkte haben wir per Excel erfasst, versucht zu sortieren und ein Meinungsbild zu identifizieren.

Das klingt nach unglaublicher Arbeit. Sitzt dann da ein Heer junger Steuerexperten und wertet nächtelang aus?

Altenburg: Nein. Tatsächlich ist das ein relativ kleines Team. Bis Ende Mai bestand das Team des Sekretariats aus vier, fünf Leuten für Säule 2.

Also die kommen auch nicht aus diesen 135 Staaten, von denen immer die Rede ist? Das ist dann ja nur ein ganz kleiner Kreis, der sich wirklich mit dem Inhalt der Papiere auskennt. Ist das nicht eine ziemlich schwierige Aufgabe, den beteiligten Staaten klarzumachen, worum es eigentlich geht?

Altenburg: Das ist in der Tat die große Herausforderung und sicherlich die Hauptaufgabe des Sekretariats. Während der Großteil der technischen Arbeit bei einem Neuseeländer, einem ehemaligen Partner aus einer großen US-Kanzlei, und seinem Team liegt, ist Achim Pross, der Leiter der Abteilung, das Ohr nach draußen. Er ist von morgens bis abends in Gesprächen mit den USA, China, Singapur und sonst wem und versucht sicherzustellen, dass die Staaten am Verhandlungstisch bleiben. Es wird aber auch viel Feedback zur technischen Ausgestaltung eingeholt, etwa zur Undertaxed Payment Rule – also einer Betriebsausgabenabzugsbeschränkung – oder zum Blending. Hier wurde zum Beispiel viel mit den Amerikanern gesprochen, die seinerzeit GILTI geschaffen haben: Warum habt ihr Global Blending genommen und nicht Entity Based? Wie wäre das technisch umsetzbar?

Auffällig in dem Konsultationspapier der OECD ist, dass hier nichts über einen Rechtsweg steht, den Steuerpflichtige im Falle von Streitigkeiten mit verschiedenen Ländern beschreiten können.

Altenburg: Tatsächlich gibt es bei Säule 1 einen Ansatz, und bei Säule 2 noch nichts. Es ist also nicht klar, wie ich als Steuerpflichtiger gegen eine falsche Festsetzung vorgehen kann.

Das heißt?

Altenburg: Zwar kann ich mich immer gegen meinen nationalen Steuerbescheid wenden und dann ein Verständigungsverfahren anstrengen. Aber das dauert eben sehr, sehr lange. Es ist bislang kein Mechanismus vorgesehen, der Streitigkeiten „automatisiert“ beilegt oder von vorneherein gar nicht erst entstehen lässt. Für den Steuerpflichtigen wäre etwa eine Art Zwangslösung für die Staaten gut, die sicherstellt, dass keine Doppelbesteuerung entstehen kann.

Und woran liegt es, dass kein solcher Mechanismus vorgesehen ist?

Altenburg: Vor allem daran, dass über die Säulen die Finanzverwaltungen entscheiden. Und diese sind vor allem daran interessiert, ihr Besteuerungsrecht zu sichern.

Ist es klug, den Rechtsweg national zu belassen?

Altenburg: Das ist für die Unternehmen sehr gefährlich. Der Einspruch gegen den Steuerbescheid hat keine aufschiebende Wirkung, außer ich beantrage die Aussetzung der Vollziehung. Aber es dauert auf diesem Wege einfach unglaublich lange bis ich Rechtssicherheit habe und im Rahmen der AdV trage ich das Zinsrisiko, das immer noch bei 6 Prozent per anno liegt.

Wünnemann: Jahrelange Rechtsunsicherheit kann nicht sein! Doppelbesteuerungsrisiken entstehen ja, wenn die OECD-Regelungen nicht von allen Staaten einheitlich angewendet werden. Und das Kind ist ja schon in den Brunnen gefallen, wenn man warten muss, bis es zu einer Streitbeilegung kommt. Das Doppelbesteuerungsrisiko hat sich zu diesem Zeitpunkt ja bereits verwirklicht, wenn Deutschland beispielsweise nicht auf sein Steuersubstrat verzichtet.

Altenburg: Ja. Für diese Fälle bräuchten wir einen Internationalen Steuergerichtshof oder einen ähnlichen Spruchkörper, der für alle Staaten, die die Regelungen anwenden, verbindlich entscheiden kann.

Wird ein internationales Finanzgericht kommen müssen, um dieses Papier von Anfang an umzusetzen?

Wünnemann: Ja, ohne einen verbindlich geregelten Streitmechanismus, etwa in Form eines multilateralen Vertrags oder eines Internationalen Gerichtshofs, kann man das nicht machen. Sonst haben wir die Doppelbesteuerungsrisiken für die Unternehmen und die Gefahr jahrelanger Rechtsstreitigkeiten, durch die auch betriebswirtschaftliche Entscheidungen gehemmt werden.

Wie werden international tätige Unternehmen trotz der vielen noch ungeklärten Fragen in fünf Jahren besteuert? Haben Sie schon ein Gefühl?

Wünnemann: Ich glaube schon, dass es eine neue Verteilung von Unternehmensgewinnen in der Welt geben wird. Routinegewinne werden vielleicht wie bisher besteuert. Aber Gewinne, die aus digitalen Geschäftsmodellen entstanden sind, werden künftig voraussichtlich anders besteuert. Einfach, weil der Bedarf und der politische Druck entstanden ist.

Altenburg: Im besten Falle erhalten wir nur eine Überarbeitung des Betriebsstättenbegriffs, der eine gewisse Umsatzkomponente berücksichtigt, und keine physische Präsenz mehr voraussetzt. Der Zeitplan der OECD ist, bis Ende Januar eine politische Lösung und bis Ende Juli eine technische Lösung zu haben. Und dann wird sicher nochmal ein bisschen Zeit ins Land gehen bis die Länder die Ansätze umsetzen.

Wünnemann: Aber dennoch ist es diese enorme Schnelligkeit, die die Unternehmen beängstigt. Für solche grundlegenden Änderungen sollte man sich mehr Zeit nehmen und bei den Detailfragen muss unbedingt der Bezug zur Praxis hergestellt werden. Die Unternehmen müssen die neuen Regelungen am Ende ja umsetzen.

Altenburg: Ja, der Zeitdruck ist enorm. Für die Stellungnahme zu Säule 1 hatte man einen Monat Zeit, aber ich habe fast vier ganze Tage für meine Stellungnahme gebraucht, was sich je nach Arbeitsbelastung nur schwierig in den normalen Alltag integrieren lässt – den Unternehmensvertretern geht es da nicht anders …

Aber das ist doch ein Zeitplan, den die OECD, also das Sekretariat, geschaffen hat. Das ist doch nicht unabänderlich.

Wünnemann: Ja! Warum hätte man das nicht einfach etwa um zwei Jahre verlängern können, wenn man sieht: Die Herausforderungen sind zu groß?

Altenburg: Ich würde sagen, das liegt an der aktuellen politischen Stimmung. Die Regierungen sind momentan extrem aktionistisch und die meisten haben die Pläne für eine Digitalsteuer bereits in der Schublade und sagen: Wir warten jetzt noch bis Ende 2020 und dann kommt unsere nationale Digitalbesteuerung.

Und an wen denken Sie, wenn Sie von aktionistischen Regierungen sprechen? Frankreich?

Altenburg: Naja, Frankreich ist ja schon durch. Aber auch Deutschland hat das bereits angekündigt. Wünnemann: Wenn ich mit Politikern spreche, dann sagen die: Die Wähler in unseren Wahlkreisen wollen eine Lösung. Und auch Finanzminister Scholz unterstützt das durch Pressemitteilungen, weil er als SPD-Minister dafür werben muss. Altenburg: Ob Digitalsteuer oder Mindestbesteuerung – die Nachricht der Politiker ist derzeit: „Wir tun was.“ Deswegen ist der Druck so hoch.