Richter und Prozessparteien, die einander in einem Saal mit wuchtigem Mobiliar, schweren Stühlen mit rotem Lederbezug und Kronleuchtern gegenübersitzen – gehört dieses Bild aus dem Sitzungssaal des Bundesfinanzhofs (BFH) bald der Vergangenheit an? In diese Richtung weist zumindest der Referentenentwurf des Bundesjustizministeriums für ein Gesetz zur Förderung der Videokonferenztechnik bei Verfahren vom November 2022. Er sieht die Möglichkeit einer vollvirtuellen Verhandlung vor, bei der nicht einmal die Richter, geschweige denn die Prozessparteien, im Sitzungssaal anwesend sein müssen.

Der viel diskutierte Entwurf reiht sich ein in die Digitalisierung der Justiz. Der Prozess läuft seit mehreren Jahren und beschäftigt die 18 Finanzgerichte und den BFH gleichermaßen. Dabei kommt der Finanzgerichtsbarkeit bei der Digitalisierung sowohl auf Länder- als auch auf Bundesebene eine Vorreiterrolle gegenüber anderen Gerichtszweigen zu. Das wird vor allem beim ersten großen Digitalisierungsbereich deutlich, der elektronischen Aktenführung.

Abschied von der Papierakte

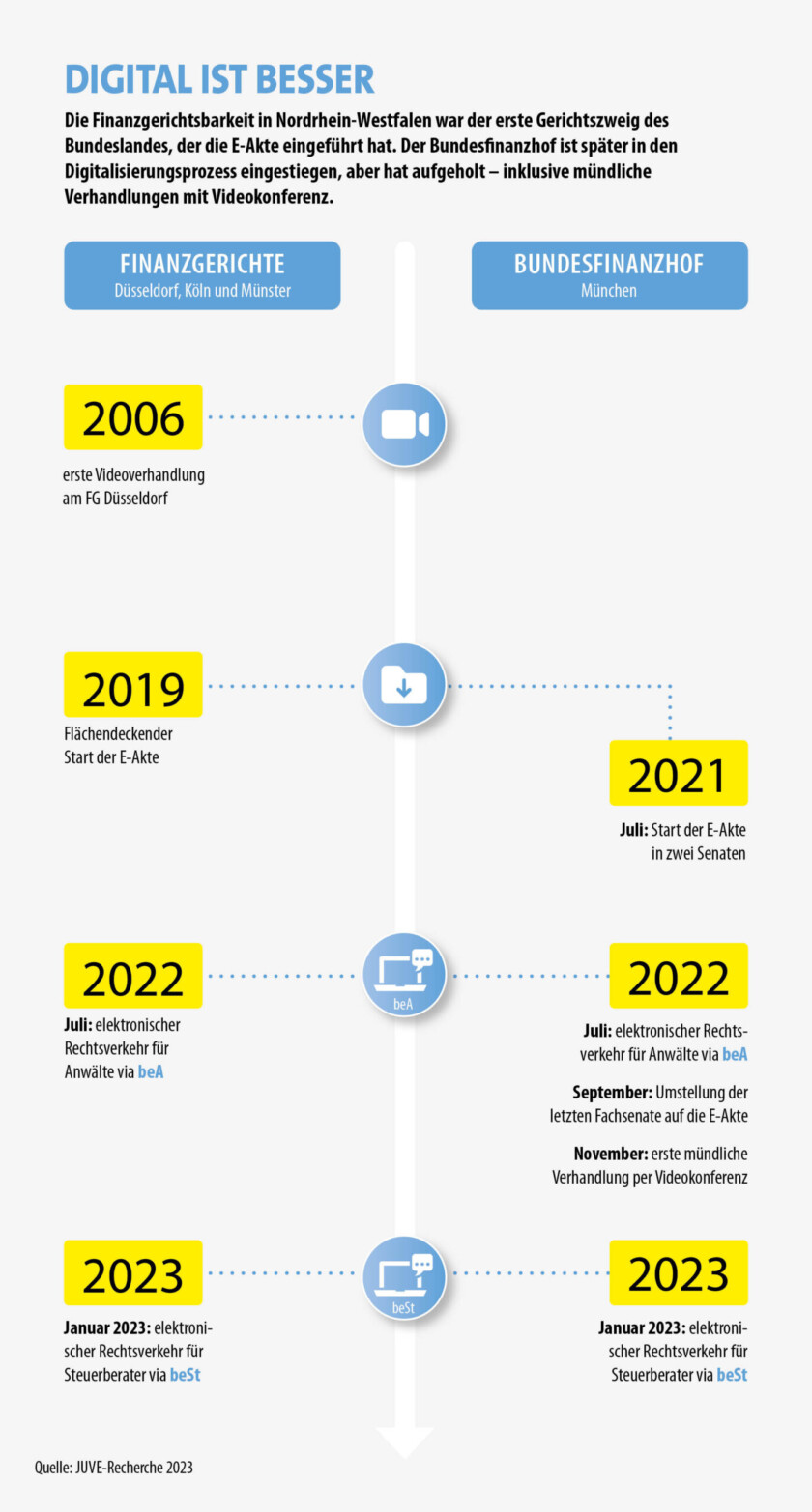

Die drei Finanzgerichte im einwohnerreichsten Bundesland Nordrhein-Westfalen arbeiten seit Oktober 2019 mit der E-Akte. Der offiziellen Einführung ging eine mehrjährige Testphase in einzelnen Senaten voraus. Seit Herbst 2019 ist die E-Akte an den Finanzgerichten Düsseldorf, Köln und Münster die führende, das heißt, rechtlich relevante Akte. Neu eingehende Verfahren haben seitdem keine Papierakte mehr erhalten und laufende Verfahren wurden digitalisiert.

Mit dem flächendeckenden Start 2019 war die Finanzgerichtsbarkeit früh dran, diente sie doch als Pilotprojekt gegenüber anderen Gerichtszweigen in NRW. Laut E-Government-Gesetz des Bundeslandes müssen alle Gerichte und Verwaltungen bis Ende 2025 ihre Akten elektronisch führen.

Ende gut, alles gut? Aus Sicht der Berater, die ihren Mandanten bei steuerstreitigen Fragen zur Seite stehen, nicht. Sie sind aufgrund der föderalen Struktur mit unterschiedlichen Gegebenheiten vor Ort konfrontiert. Denn die Digitalisierung der Justiz ist Ländersache. Entsprechend unterschiedlich ist die Lage zwischen den Finanzgerichten im Norden, Süden, Osten und Westen des Landes und manchmal sogar innerhalb eines Bundeslandes. So ist das Finanzgericht Leipzig erst im Mai 2023 auf die E-Akte umgestiegen, viereinhalb Jahre nach den Kollegen an Rhein und Ruhr. Die Regel, so hört man aus Beraterkreisen, sei aber nach wie vor die Verfahrensakte auf Papier. Hinzu kommt, dass eine vollständige digitale Aktenführung insofern unmöglich ist, als dass die Unterlagen der Finanzverwaltungen analog vorliegen. Die Digitalisierung der Justiz hängt auch von der Digitalisierung der Verwaltung ab – und die hinkt hinterher.

Die Vorteile der E-Akte liegen aus Sicht der Steuerstreitexperten bei den Beratungsgesellschaften auf der Hand. Die Einsichtnahme per Link spart Zeit und Platz, erleichtert die Logistik und ermöglicht mehr Flexibilität. In analogen Zeiten war die Akteneinsichtnahme aufwändig und mit Reisen verbunden. Auch die Arbeit mit den elektronischen Unterlagen selbst wird effizienter, etwa weil die Dokumente durchsuchbar sind.

So ist denn auch die Stoßrichtung für Prof. Dr. Michael Hendricks, Tax-Litigator bei der steuerzentrierten Großkanzlei Flick Gocke Schaumburg, klar. „Ich wünsche mir eine Vereinheitlichung bei den Finanzgerichten deutschlandweit und ein Nachziehen der Verwaltung für eine vollständige E-Akte.“ Der zweite Wunsch dürfte zumindest bei den Finanzämtern in NRW bis Ende 2025 in Erfüllung gehen. Für sie gilt in Sachen elektronische Aktenführung dieselbe Frist wie für die Gerichte.

beA, beSt & das gute alte Faxgerät

Das Föderalismus-Problem tritt beim zweiten Digitalisierungsbereich der Finanzgerichtsbarkeit nicht auf: Der elektronische Rechtsverkehr ist bundeseinheitlich organisiert. Alle Anwälte zwischen Flensburg und Konstanz sind seit Januar 2022 verpflichtet, ihr besonderes elektronisches Anwaltspostfach (beA) zu nutzen. Im Januar 2023 ging das besondere elektronische Steuerberaterpostfach (beSt) an den Start.

Prozessbevollmächtigte in Finanzprozessen, seien sie Anwälte oder Steuerberater, müssen nun Schriftsätze elektronisch einreichen. Das Finanzgericht antwortet auf diesem Wege, sodass die gesamte Korrespondenz elektronisch erfolgt. Tatsächlich schätzt der Hamburger KPMG-Partner Jan Uterhark, dass über 90 Prozent der Kommunikation mit den Finanzgerichten inzwischen papierlos laufe.

Seine Kollegin Dr. Cora Bickert, Senior Managerin am Kölner KPMG-Standort, sieht in der elektronischen Kommunikation nicht nur Vorteile und verweist auf technische Unsicherheiten: „Ich vermeide es, Fristsachen erst am letzten Tag über das beA zu verschicken, um mögliche Diskussionen über eine Wiedereinsetzung zu vermeiden.“ In sehr seltenen Fällen, berichtet ein anderer beA-Nutzer, seien Dokumente trotz eines positiven Sendeberichts nicht beim Empfänger angekommen. Ganz ausgedient hat das gute alte Faxgerät in Kanzleien als Sicherheitsnetz also nicht.

Das Jahr 2022 brachte einen doppelten Übergang. Die Anwälte in der steuerberatenden Zunft stiegen auf das beA um, während die Steuerberater noch nicht zum elektronischen Rechtsverkehr verpflichtet waren. Diese Phase ging mit Rechtsunsicherheiten seitens der Beratungsgesellschaften einher, welche die Gerichte im Laufe des Jahres klärten. So entschied der BFH im April 2022, dass ein doppeltqualifizierter Berater das beA nutzen musste, wenn er im Finanzverfahren als Rechtsanwalt auftrat. Voraussetzung war, dass er als Anwalt unterschrieb oder die Bezeichnung im Briefkopf trug. Übernahmen in einer Sozietät ein Anwalt und ein Steuerberater gemeinsam ein Mandat, waren sie ebenfalls verpflichtet, über das beA zu kommunizieren. Ein Problem vor allen Dingen dann, wenn der Steuerberater das Mandat verantwortete. Schließlich sorgte auch die Frage für Diskussionen, ob ein Anwalt sein privates beA nutzen musste, wenn nicht er, sondern die Beratungseinheit mandatiert war. Hier kommen berufsrechtliche Aspekte und individuelle Haftungsfragen zum Tragen. Tendenziell bejahten die Gerichte eine sehr weitgehende Nutzungspflicht des Postfachs.

Für reine Steuerberater brachte 2023 den Übergang zur elektronischen Kommunikation. Ähnlich wie im Vorjahr folgte in den ersten Monaten des Jahres bereits eine breite Rechtsprechung zur Frage der beSt-Nutzungspflicht. Sie ist teilweise widersprüchlich, aber es zeichnet sich eine ähnliche Tendenz wie beim beA ab. Zuletzt entschied der BFH Ende April, dass die per Fax beim FG Berlin-Brandenburg eingereichte Beschwerde eines Steuerberaters unzulässig ist. Es mangelte laut BFH an einer Erklärung, warum der Betroffene die Möglichkeit der Fast Lane ungenutzt hatte verstreichen lassen. Über die Fast Lane konnten Steuerberater ihre beSt-Zugangsdaten schneller bekommen, beispielsweise für die Kommunikation mit Finanzgerichten.

Was das Verhältnis zwischen beSt und beA angeht, so arbeiten die Doppelberufsträger – und das trifft auf viele Berater im Litigationbereich zu – ohnehin seit 2022 mit dem beA. Sie kommunizieren weiterhin auf diesem Wege mit den Finanzgerichten. Die Einführung des beSt bedeutete für sie also keine große Veränderung.

Für die Kanzleien gingen und gehen die Übergangsjahre 2022 und 2023 mit viel internem Kommunikationsbedarf einher, um der rechtlichen Unsicherheiten Herr zu werden. Ein Problem, das sich mit der Zeit löst, wie vielleicht auch der Komfort an der Postfach-Nutzeroberfläche, etwa beim Hochladen vieler Anhänge, noch steigen wird. Allen Kinderkrankheiten zum Trotz weist der elektronische Rechtsverkehr in die richtige Richtung. „Der papierlose Austausch von Dokumenten ist gut; der damit beschrittene Weg unumkehrbar“, bestätigt auch der KPMG-Steuerstreitspezialist Uterhark.

Auslaufmodell Gerichtssaal?

Die Videoverhandlungen als dritter Digitalisierungsbereich bringen uns zurück in den Sitzungssaal II des BFH. Er steht für Präsenzverhandlungen, bei denen alle Prozessbeteiligten und der Spruchkörper in einem Raum versammelt sind. Bei hybriden Verhandlungen schaltet sich mindestens eine Prozesspartei zu, die Richterbank im Saal ist besetzt. Bei vollvirtuellen Verhandlungen schalten sich hingegen auch die Richter zu und der Gerichtssaal ist leer.

Hybride Verhandlungen sind in vielen Finanzgerichten mittlerweile gelebte Praxis. Das vollvirtuelle Format ist im Gegensatz dazu nicht die Norm, wenngleich Münsteraner FG-Richter seit Anfang 2021 beispielsweise Erörterungsterminen per Webcam aus ihren Dienstzimmern beiwohnen können. Richtig den Stein ins Rollen gebracht hat aber der Referentenentwurf aus dem Justizministerium im November 2022. Er schreibt sich die Förderung der Videokonferenztechnik in den Zivil- und Fachgerichten auf die Fahnen. Neben vielen anderen Punkten sorgt der Vorschlag, vollvirtuelle Verhandlungen zu ermöglichen, für Diskussionen. So hat sich der BFH-Präsident Dr. Hans-Josef Thesling mehrfach dagegen ausgesprochen und gerichtsseitig auf die Gefahr der „Atomisierung der Senatsarbeit“ verwiesen. Das Gesetz ist derzeit noch in der Abstimmung, Ausgang ungewiss.

Und die Berater? Nutzen sie verstärkt die Möglichkeit, sich bei einem Verfahren aus der Ferne zuzuschalten? Überraschend selten. Stattdessen betonen die Steuerstreit-Experten übereinstimmend, wie wichtig die Präsenz als Prozessbeteiligter sei. Gerade bei Erörterungsterminen als Vorstufe der mündlichen Verhandlung eröffne die physische Begegnung Raum für Verständigung, etwa durch nonverbale Kommunikation. Hinzu kommt, dass die Litigator einen Nachteil für ihre Mandanten befürchten, wenn sie sich zuschalten. Das gilt insbesondere, wenn im Zuge der mündlichen Verhandlung Zeugen vernommen werden, es also auf Mimik und Gestik ankommt. Und auch gerichtsseitig hört man den Wunsch, dass sich Prozessbeteiligte weiterhin physisch begegnen: „Ich hoffe, dass Finanzgerichtsverfahren auch in Zukunft persönliche Treffen beinhalten“, stellt Ben Dörnhaus fest. Er ist Richter am Finanzgericht Düsseldorf.

Zahlen vom Finanzgericht Düsseldorf sprechen eine ähnliche Sprache. Zwar haben die Hybridverhandlungen zugenommen – es gab zwischen 2020 und 2021 einen regelrechten Sprung – dennoch kommen sie weiterhin nur bei einem Bruchteil der Verfahren zum Tragen. 2022 gingen nur 7 Prozent der verhandelten Streitsachen mit Online-Erörterungen, -Verhandlungen oder -Einzelrichterterminen einher. Zwar steigen die absoluten Zahlen an, aber gerade in den Coronajahren hätte man mit mehr rechnen können.

Warum die begrenzte Nachfrage? Vielleicht hat es damit zu tun, dass der Finanzgerichtsbezirk Düsseldorf recht klein und damit die Anreise nicht sehr aufwändig ist. Zudem mögen die eben genannten Argumente für die Streitparteien eine Rolle spielen: Finanzgerichte als Verhandlungsort und befürchtete Nachteile beim Zuschalten.

Von einer gegenteiligen Tendenz berichtet der BFH. Nachdem im November 2022 die erste hybride Verhandlung stattgefunden hatte, überstieg ihre Anzahl im März 2023 bereits die der Präsenzverhandlungen. Der Trend setzte sich im April fort. Die Zahlen sind insofern mit Vorsicht zu genießen, als die Gesamtanzahl der mündlichen Verhandlungen am BFH begrenzt und der Beobachtungszeitraum kurz ist. Trotzdem zeichnet sich eine Entwicklung ab.

Die hohe Nachfrage kann an der weiten Anreise nach München liegen oder am Charakter eines Revisionsgerichts. Mündliche Verhandlungen am obersten deutschen Finanzgericht bestehen im Austausch rechtlicher Argumente. Zeugenbefragungen und Verhandlungsmomente wie bei FG-Verfahren entfallen. Im Widerspruch dazu unterstreichen Steuerstreitexperten einhellig den Wert der Präsenz, auch und gerade beim BFH. Wenn ein Rechtsstreit so weit eskaliert sei, dann solle man nicht an der falschen Stelle, sprich den Reisekosten nach München, sparen.

Es bleibt also spannend. Wie es mit Videoverhandlungen weitergeht, ist angesichts der Erfahrungen bei Finanzgerichten und dem BFH sowie des Referentenentwurfs aus dem BJM offen. Eine weitere offene Frage ist, wie und ob es Verfahren beeinflusst, wenn sich keiner der Beteiligten physisch sieht: Hat dies einen Einfluss auf die Entscheidungsfindung der Richter? Wie verändert sich ein Prozess, wenn alle nonverbalen Signale zwischen den Streitparteien entfallen? Hier stehen wir noch am Anfang einer Entwicklung – und mitteldrin im Digitalisierungsprozess der Justiz.

Dieser Prozess, sei es bei E-Akten, elektronischem Rechtsverkehr oder Videoverhandlungen, geht mit hohen Anforderungen an die Datensicherheit einher. Der Hackerangriff auf den BFH im Dezember 2021 betraf zwar ‚nur‘ die Website, führt aber trotzdem die Gefahren vor Augen. Das Thema Datensicherheit war allerdings auch zu Zeiten von Papierakten aktuell. Neue Medien und neue Kommunikationswege fordern nun anderes Know-how.

Die Frage aller Fragen lautet: Macht die Digitalisierung Finanzverfahren schneller? Hier machen die Gerichte wenig Hoffnung. Zwar entfallen Postversand und Logistik. Was ein Verfahren aber in die Länge zieht, sind andere Prozessschritte wie Fristen für Stellungnahmen und Fristverlängerungen. Und auch am Arbeitsberg auf dem Richterschreibtisch ändert die Digitalisierung nichts.