Wer erinnert sich nicht gerne? An die englische Luxuskarosse von Rolls-Royce, den italienischen Sportflitzer von Ferrari, deutsche Wertarbeit von Volkswagen, französische Eleganz von Citroen. Lange stand das Auto für ein spezielles Lebensgefühl, verkörperte Freiheit und Fortschritt.

Heute prägen Worte wie Partikelfilter und Abschaltautomatik die Branche. Die Autoindustrie muss ihre Diesel- und Benzinmotoren als Technologie von gestern beschimpfen lassen, der Individualverkehr wird als rückständig in Zeiten der Sharing Economy gegeißelt. Es heißt nicht mehr: BMW gegen Mercedes oder Fiat gegen Renault, sondern: alte Autowelt gegen den amerikanischen Fahrdienstvermittler Uber, gegen Elektromotor-Vorzeigeunternehmen Tesla oder gegen das selbstfahrende Google-Auto Waymo.

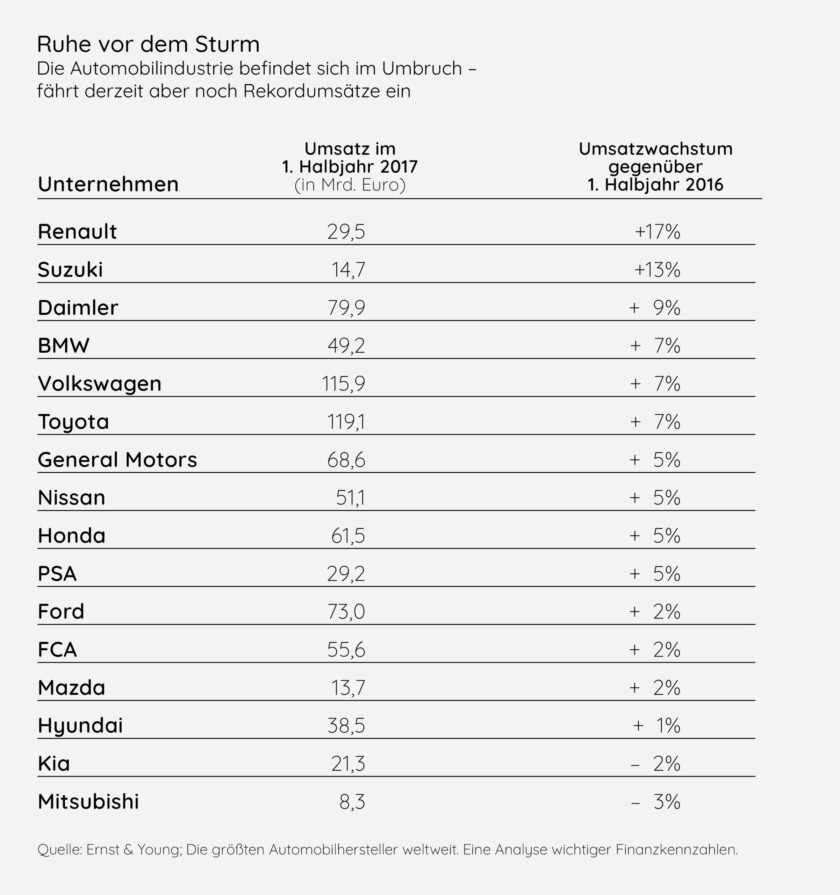

Das Geschäftsmodell der klassischen Automobilhersteller wird derzeit in seinen Grundfesten erschüttert – und das, obwohl sie noch im vergangenen Jahr Umsatzzuwächse teilweise im zweistelligen Prozentbereich einfuhren „Es ist der größte Umbruch aller Zeiten und die Herausforderungen sowie Chancen für alle Beteiligten in der Wertschöpfungskette sind enorm“, meint Peter Schalk, Global Head of Automotive Tax bei KPMG in Köln. „Früher kauften die Menschen ein Auto, heute steht für viele Menschen die Mobilität im Vordergrund. Das ist eine neue Herangehensweise.“ Und zwar eine, die alles auf den Prüfstand stellt: Produktion, Vertrieb und Marketing – um nur einiges zu nennen

Parameter ändern sich ständig

Als sei der interne Wandel nicht genug, steht die Branche politisch und rechtlich unter Druck wie lange nicht: Die Politik will mit der steuerlichen Förderung von Elektroautos den Abschied vom Verbrennungsmotor beschleunigen, der Dieselskandal hat die ersten Manager ins Gefängnis gebracht, in den USA wurde Ende 2017 eine der größten Steuerreformen der Geschichte verabschiedet, die EU diskutiert über die Besteuerung digitaler Geschäftsmodelle und über all diesen Problemen schwebt das Damoklesschwert der (Straf-)Zölle.

Das treibt auch die Steuerfunktionen um, die viel früher als in der Vergangenheit gefordert sind, die Veränderungen des Geschäfts zu begleiten und die verschiedenen Möglichkeiten auszuloten Und das schnell, denn die Parameter ändern sich nahezu täglich. „Wir erleben gerade Verschärfungen im Steuer- und Zollrecht in einer völlig neuen Dimension“, meint Christoph Welter, Automotive Business Sector Leader für die Bereiche Steuern und Recht bei Deloitte in Stuttgart.

Doch bei all den Veränderungen eine verlässliche Prognose zu den steuerlichen Implikationen abzugeben, ist nahezu ein Ding der Unmöglichkeit. „Wir müssen derzeit – mehr als noch vor einigen Jahren – aufgrund der Veränderungen im regulatorischen Umfeld aber auch im operativen Geschäft verschiedene mögliche Szenarien im Auge behalten“, meint Tim Zech, seit Februar 2018 Leiter Konzernsteuern bei Daimler in Stuttgart. „Das heißt auch, dass die Mitarbeiter der Steuerabteilung noch stärker gefordert sind, sich in den Prozessen innerhalb des Konzerns auszukennen und gemeinsam mit den Kollegen aus dem operativen Geschäft zusammenzuarbeiten.“ Gleichzeitig ist die Abteilung auch stärker als früher in die Außenkommunikation eingebunden: „Neben der steuerfachlichen Einschätzung ist mehr denn je auch eine Einschätzung der Öffentlichkeitswirkung gefragt, bei der wir sehr eng mit der Kommunikationsabteilung zusammenarbeiten.“

Nachgelagerte Steuerfunktion

Keine einfache Rolle: „Die Unternehmen machen ja nichts, was sich an der Steuer ausrichtet, obwohl die allermeisten geschäftlichen Entscheidungen unmittelbare steuerliche Auswirkungen, wie beispielsweise auf Umsatzsteuer oder Verrechnungspreise haben“, meint Roland Kaufmann, Automotive Leader Tax Services bei Ernst & Young in Stuttgart. „Aber zunächst einmal geht es um die Produktions- und Lieferprozesse – was in der Automobilindustrie vor allem mit der engen Anbindung der Zulieferer an die Automobilhersteller eine Herausforderung ist. Die Steuerabteilung ist da immer einzubinden, und begleitet idealtypisch von Anfang an, was produktions- und vertriebstechnisch geplant wird.“

Ein weiteres Problem: die Geschwindigkeit, mit der die Veränderungen gerade drohen: „So schnell, teilweise überraschend und widersprüchlich, wie die Dinge heutzutage diskutiert werden, so schnell kann man Prozesse in den großen, weltweit tätigen Unternehmen in der Automobilindustrie mit ihren ganzen Lieferketten gar nicht ändern. Produktions- und Vertriebswege müssen mit Bedacht angepasst werden. Und wenn schon nicht mehr so langfristig wie früher, dann doch zumindest mittelfristig sinnvoll und stabil“, gibt Kaufmann zu bedenken.

All dies stellt die Steuerfunktionen in der Automobilindustrie vor Herausforderungen, genauso wie die etablierten Berater, die sich insbesondere bei den Big Four tummeln. Wie viele davon derzeit einen Twitter-Account haben, ist nicht überliefert. Doch dass sie gebannt auf den Kurznachrichtendienst schauen, dürfte sicher sein. Denn was dort passiert, hat unmittelbare Auswirkungen auf ihre Arbeit: Auf Twitter verkündet US-Präsident Donald Trump immer neue Wendungen im weltweiten Handelskrieg. Strafzölle auf europäische Autos sind akuter denn je, auch wenn die Automobilindustrie ungewöhnliche Wege geht, diese zu verhindern – beispielsweise, indem sie außerhalb des politischen Weges direkt mit dem US-Botschafter in Deutschland verhandelt.

Auch wenn es derzeit so scheint, als würde sich die Lage beruhigen, ausgestanden ist der Zollstreit zwischen China, den USA und der EU noch lange nicht. Denn selbst wenn es ein Abkommen zwischen der EU und den USA geben sollte, bleibt die Lage kritisch: Viele deutsche Automobilhersteller exportieren in den USA gefertigte Teile nach China, und dort ist bislang keine Entspannung in Sicht.

Auch der anstehende Austritt Großbritanniens aus der EU bringt das Handelsgefüge gehörig durcheinander. Was derzeit noch vom EU-Binnenmarkt gedeckt ist, könnte in Zukunft wieder mit Zöllen belegt werden. Auch wenn das Getöse aus den USA und China lauter klingt – der Brexit könnte zu einem ebenso großen Problem für die Industrie werden. Großbritannien ist beispielsweise für Audi einer der wichtigsten Absatzmärkte.

Zölle als Waffe

Nicht nur in Ingolstadt, in der deutschen Autoindustrie insgesamt wird die Brexit-Entwicklung daher mit großer Aufmerksamkeit verfolgt. Etwa jedes sechste in Deutschland produzierte Auto wird in das Vereinigte Königreich exportiert. Verständlich, dass der mögliche Ausstieg aus dem EU-Binnenmarkt und der Zollunion für Verunsicherung sorgt.

„Die zollrechtlichen Konsequenzen des Brexit schauen wir uns konzernintern sehr genau an“, berichtet Axel Dewitz, Steuerchef bei Audi. Denn die Unternehmen müssen sich auf neue Zollformalitäten und -prozesse einstellen. Welche Exporterklärungen sind künftig erforderlich? Wie lange dauert die Zollabfertigung? Wie hoch ist der zusätzliche Verwaltungsaufwand? Das sind die zentralen Fragen, die die Zollexperten der Automobilindustrie künftig noch stärker treiben werden.

„Die aktuellen Zollthemen beschäftigen uns derzeit natürlich sehr“, meint auch Tim Zech, bei dem in Sachen Zoll weltweit die Fäden zusammenlaufen, „denn die handelspolitischen Szenarien haben signifikante Auswirkungen auf unser Geschäftsmodell.“ Operativ obliegt die Zollabwicklung bei Daimler den Ländergesellschaften, strategisch beaufsichtigt wird sie von Zechs Team.

Wichtig sind hierbei vor allem funktionierende Schnittstellen im Unternehmen. „Transparenz in den Daten ist derzeit in den meisten Unternehmen noch nicht in dem Maße vorhanden, wie das insbesondere auch für die Steuerabteilung wünschenswert wäre, um den sich verändernden Anforderungen gerecht zu werden. Aber die Unternehmen arbeiten schon seit einiger Zeit intensiv an diesen sogenannten Data Lakes“, meint EY-Partner Kaufmann. „Der Zugriff auch der Steuerabteilung auf diese Daten ist zukünftig entscheidend. Wir unterstützen heute schon mit entsprechenden Tools, wenn jetzt aber im Zuge neuer Handelsbarrieren die verschiedenen Implikationen und Handlungsalternativen untersucht werden müssen, ist das teilweise immer noch ein Heidenstück Arbeit.“

Da ohne entsprechende Technologie den Überblick zu behalten, ist nahezu unmöglich. Audi-Steuerchef Dewitz sieht nicht zuletzt deshalb hier perspektivisch den Einsatz künstlicher Intelligenz als Option.

Eine Möglichkeit, bei zunehmendem Protektionismus unliebsamen Zöllen zu entgehen, ist der Aufbau einer CKD (Completely Knocked Down)-Fertigung. In CKD-Werken werden Fahrzeuge aus importierten Bausätzen zusammengesetzt. Der Vorteil: Die Einfuhrzölle auf Bauteile sind in der Regel deutlich niedriger als auf komplette Fahrzeuge. In der Autoindustrie ist es üblich, Bausätze auf die Reise zu schicken, um sie im Ausland montieren zu lassen. Allerdings: Längst nicht alle Unternehmen sind hierauf schon eingestellt.

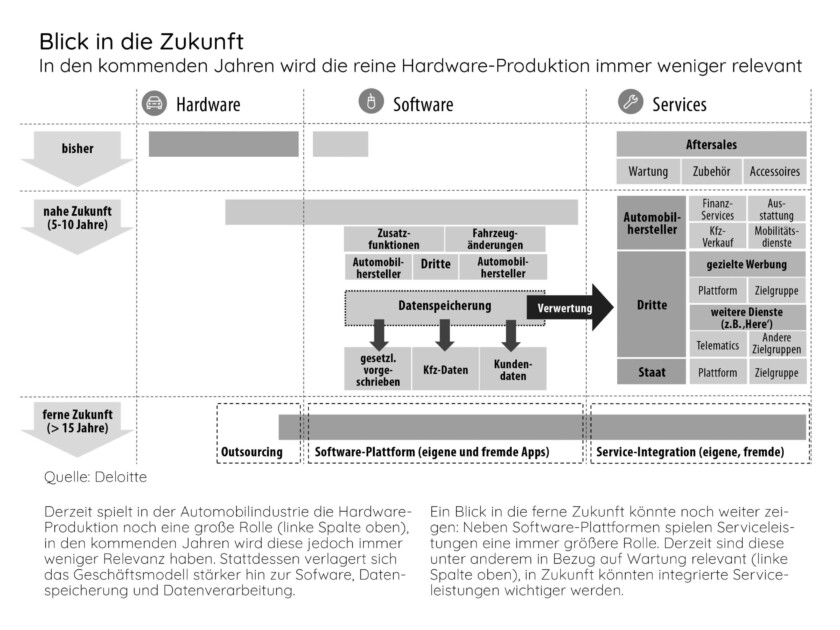

Eine Branche wird digital

Vertrieb und Produktion stehen zudem nicht nur in Zusammenhang mit Zöllen, sondern auch mit Blick auf den digitalen Wandel im Kreuzfeuer. So geht es auf dem Weg vom Autobauer zum Mobilitätsdienstleister insbesondere um die steuerliche Bewertung großer Datenmengen und die dazugehörige Wertschöpfungskette. Mittels autointerner Software werden schon jetzt laufend Daten erhoben und verarbeitet, der Trend dürfte sich mit Blick aufzunehmende Automatisierung, selbstfahrende Autos und Carsharing nochmals verstärken.

Die Software hierzu wird entweder zugekauft oder selbst entwickelt und entsprechend lizensiert. Wie die dabei erhobenen Daten und die Wertschöpfungskette steuerlich zu bewerten sind? Unklar, zumindest da sind sich die Experten einig. „Viele Mandanten fragen uns, wem die erhobenen Daten gehören, wie man sie nutzen kann und ob sie per se einen Wert darstellen – und wenn ja, wann und welchen? Das sind Fragen, mit denen sich die Industrie vorher kaum beschäftigt hat“, sagt Dr. Jan Becker, Partner von PricewaterhouseCoopers in Düsseldorf.

Das wird sie nun aber dringend tun müssen, denn die zunehmende Bedeutung immaterieller Werte hat unmittelbare Auswirkungen unter anderem auf Quellensteuern, Betriebsstätten und Verrechnungspreise. So haben grenzüberschreitende digitale Geschäftsmodelle, die als Lizensierung eingeordnet werden können, unmittelbare Auswirkungen auf die Quellensteuern in den einzelnen Ländern. Zunächst einmal herauszufinden, wo und wie ein solches Modell überhaupt ertragsteuerpflichtig ist, ist gar nicht so einfach. Auch existieren in vielen Ländern bereits unilaterale Modelle zur Besteuerung von digitalen Geschäften: In Russland ist es die sogenannte Google-Tax, in Großbritannien die Diverted Profit Tax. „Je nachdem, in welchem Land dann das Auto eines Herstellers mit der entsprechenden Applikation herumfährt, fallen möglicherweise unterschiedliche Steuern an“, so Welter von Deloitte. Ein digitales Geschäftsmodell kann zudem entweder als Lizensierung oder auch als Dienstleistung qualifiziert werden – letzteres ruft vor allem im Outbound- Fall gegebenenfalls eine beschränkte Steuerpflicht hervor, die wiederum Auswirkungen auf die Quellensteuer hat. Und wenn ein digitales Geschäftsmodell sowohl Elemente einer Dienstleistung als auch einer Lizensierung hat, wird es besonders kompliziert.

Blick nach Brüssel

Mit Spannung schauen die Autobauer daher derzeit nach Brüssel: Dort werden gerade verschiedene Möglichkeiten diskutiert, digitale Geschäftsmodelle zu besteuern – die Digital Services Tax und die digitale Betriebsstätte. „Eine fortschrittsfeindliche Steuer“, meinen Steuerexperten unisono, da sie die Transformation, in der sich nicht nur, aber auch die Automobilindustrie befindet, wieder abwürge. Auch Daimler-Konzernsteuerchef Zech ist kritisch, was die Pläne der EU angeht: „Die Digitalisierung ist für das Steuerrecht eine Riesenherausforderung. Natürlich ist klar, dass sich das Steuerrecht an die neue digitale Realität anpassen muss. Unsere Position ist, dass es international möglichst harmonisiert und abgestimmt sein sollte – nationale Alleingänge sind hier nicht förderlich. Leider geht der internationale Trend derzeit in eine andere Richtung.“

Doch nicht nur die Automobilhersteller sind von fundamentalen Veränderungen im Rahmen der Digitalisierung betroffen. Auch auf die Zulieferindustrie kommt eine Menge zu, vor allem, wenn sie sich bislang vollständig auf die Produktion von Hardware konzentriert hat. Statt klassischer Maschinenbauqualitäten werden auch für sie nun digitale Komponenten und die Softwareentwicklung wichtiger. Die E-Mobilität mit den neuen Anforderungen an Batterien und Antriebe tut ihr Übriges.

Für die Automobilzulieferer ein Dilemma: Sollen sie diese Kompetenzen selbst aufbauen oder lieber zukaufen? Mit Blick auf den schwierigen Markt für IT-Experten entscheiden sich die meisten für den Zukauf, weiß PwC-Partner Becker. „Wir erleben in der Automobilzulieferindustrie gerade sehr viele Transaktionen. Das heißt für die jeweiligen Steuerabteilungen, dass sie auch die entsprechenden Kompetenzen aufbauen müssen. Viele haben daher ihre Arbeit auf die Transaktionsbegleitung verlagert.“ Ein Steuerabteilungsleiter eines Zulieferers, der in der Vergangenheit kaum mit Transaktionen zu tun gehabt habe, habe mittlerweile ein Team von mehreren Experten, die sich nur noch damit beschäftigten, berichtet Becker.

Es gibt kein Patentrezept

Auch bei den Automobilherstellern spielen Transaktionen derzeit eine große Rolle. Hier sind es vor allem industrieübergreifende Joint Ventures wie zuletzt ein Gemeinschaftsunternehmen mehrerer Autobauer zum Ausbau der Ladeinfrastruktur für E-Autos. Die meisten Steuerfunktionen hier sind jedoch nach Meinung der Experten in Sachen M&A schon allein aufgrund ihrer Größe besser aufgestellt als viele Zulieferer.

Bei den großen Unternehmen geht es strukturell eher darum, die bereits vorhandenen Kapazitäten besser zu nutzen, Standardarbeiten durch digitale Tools zu ersetzen oder – wie zuletzt General Electric – gleich komplett auszulagern. Diese Fragen treiben die Steuerfunktionen derzeit um. „Es geht dabei vor allem darum, Kapazitäten für die wichtigen Fragen freizuschaufeln“, meint Tim Zech von Daimler.

Doch eine Blaupause, wie sich die Steuerfunktionen der Automobilindustrie unter diesen Voraussetzungen aufstellen sollten, gibt es nicht. „Die meisten Steuerfunktionen sind historisch gewachsen“, meint KPMG-Partner Schalk. „Sehr viele Mandanten stellen sich den Veränderung und kennen die relevanten Themen, allerdings lassen sich Organisationen, ERP-Systeme sowie Prozesse nicht ohne Weiteres von heute auf morgen ändern.“ Auch Becker rät nicht zu einer Standardaufstellung: „Es kommt immer darauf an, mit welchen Herausforderungen das Unternehmen konkret gerade beschäftigt ist.“

Klar ist nur eins: Ohne Digitalisierung geht mittlerweile gar nichts mehr – der Trend in vielen Steuerfunktionen, standardisierte Arbeiten zu automatisieren, ist derzeit vor allem in der Automobilindustrie virulent. „Die Steuerfunktion muss die Daten und Informationen sehr zeitnah zur Verfügung stellen können“, sagt Deloitte-Partner Welter, „und das wird in Zukunft angesichts der erheblich ansteigenden Datenvolumina nur noch mithilfe technischer Lösungen wirtschaftlich vertretbar möglich sein.“ Das bedeutet auch, standardisierte Arbeit wird zukünftig weniger werden, Steuergestaltung und Strukturierung gewinnen an Bedeutung und Komplexität.

Berater profitieren vom Wandel

Für Becker von PwC ist die derzeitige Situation gut fürs Geschäft: „So lange die Spezialkompetenzen in den Abteilungen selbst nicht vorliegen – und häufig können diese so schnell gar nicht eingekauft werden – wird in der Industrie viel über die externen Berater gemacht.“ Außerdem prasseln die Veränderungen derzeit mit solch hoher Geschwindigkeit auf die Unternehmen ein, dass diese sich ständig neu erfinden müssten – was viele abschreckt.

Aber Becker sieht in der derzeitigen Situation auch abseits des eigenen Geschäfts Positives: „Wenn es die Automobilindustrie schafft, diesen Wandel zu bewältigen, wird das uns allen für die nächsten Jahrzehnte Wohlstand sichern“, ist er überzeugt.

Die Automobilindustrie – und mit ihr die Steuerfunktionen – können hier wie schon so oft in der Vergangenheit Vorreiter auch für andere Branchen sein. Doch dafür muss sie dem Druck von allen Seiten standhalten.