Verrechnungspreise haben vor den Finanzgerichten nichts zu suchen. So oder so ähnlich war die einhellige Meinung von Steuerberatern und auch Rechtsanwälten, die sich mit dem Thema beschäftigten. Doch das ist längst vorbei – Verrechnungspreise beschäftigten mittlerweile sogar das oberste deutsche Finanzgericht. Das jüngste Beispiel: Im August 2023 fällte der Bundesfinanzhof (BFH) ein Urteil, das die Verrechnungspreis-Experten in den Beratungseinheiten aufmerksam zur Kenntnis nahmen. Es ging um Funktionsverlagerungen und die sehr grundsätzliche Frage, wann überhaupt eine solche vorliegt.

Das Urteil steht damit nicht nur allgemein für das Beratungsfeld der Verrechnungspreise (VP), sondern vor allem für die Auseinandersetzungen rund um Verrechnungspreise. Schließlich brauchte es einige Eskalationsstufen, bis sich das höchste deutsche Finanzgericht mit dem Thema beschäftigte. Das geht mit viel Beratungsbedarf einher. Egal ob Big Four, Next Six, Anwaltskanzlei oder regionaler MDP-Player – sie alle tummeln sich im Beratungsfeld Verrechnungspreise.

Auf politischer Ebene rückte die BEPS-Initiative (Base Erosion and Profit Shifting) von OECD und G20 in den 2010er Jahren Verrechnungspreise stärker in den Fokus der Finanzbehörden weltweit. Nicht zuletzt gehen auf die Initiative einige konkrete Mechanismen zurück, die Streit vermeiden sollen und im VP-Kontext zum Einsatz kommen.

Streitvermeidung oder: Viel Lärm um nichts?

Der BEPS-Aktionsplan von 2015 gibt in Artikel 14 das Ziel aus, Streitbeilegungsmechanismen effizienter zu gestalten und die Gefahren von Rechtsunsicherheit oder unbeabsichtigter Doppelbesteuerung zu minimieren. Davon ausgehend führten Gesetzgeber weltweit Mechanismen zur Streitvermeidung ein, darunter Vorabverständigungsverfahren (APA, Advance Pricing Agreement). Das Verfahren sieht eine Vorabverständigung zwischen Staaten über die Verrechnungspreise eines Unternehmens vor. Am Ende des Verfahrens steht im positiven Falle eine Vorabzusage für die Unternehmen und damit Rechtssicherheit. Zuständig ist in Deutschland das Bundeszentralamt für Steuern (BZSt).

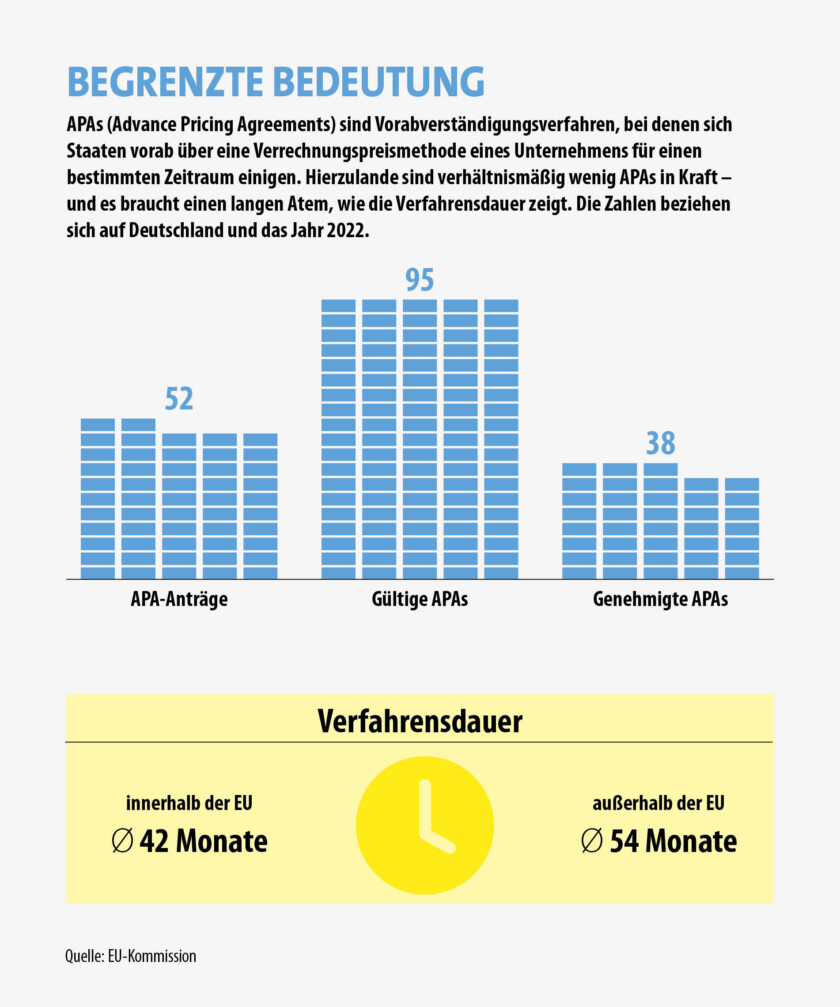

Vorabverständigungsverfahren spielen in der Beratungspraxis vor allem von Big-Four- und Next-Six-Gesellschaften eine gewisse Rolle. Ihr Anteil am Geschäft hält sich aber in Grenzen, was vor allem am begrenzten Interesse der Unternehmen an dem Verfahren liegt. Im Jahr 2022 waren in Deutschland nur 52 APAs in Kraft. Ein Grund, weshalb Unternehmen zögern, ein Vorabverständigungsverfahren zu beantragen, dürfte in der langen Verfahrensdauer liegen. Dreieinhalb Jahre dauerten APA-Verfahren innerhalb der EU im Jahr 2022 im Schnitt, mit einem Land außerhalb der EU sogar noch länger.

Ein weiterer Mechanismus, der auf den BEPS-Aktionsplan zurückgeht, ist das International Compliance Assurance Programme (ICAP). Beim ICAP nehmen internationale Steuerverwaltungen Risikobewertungen für Unternehmensgruppen vor. In einem Testverfahren nahmen ab 2019 acht deutsche Unternehmen daran teil. Auf europäischer Ebene gibt es seit 2022 ein Pilotprojekt des „European Trust and Cooperation Approach“ (ETACA) als Schwesterverfahren. Für ICAP und für ETACA fungiert das BZSt als Ansprechpartnerin.

Die ICAP-Zahlen verraten es schon: Die zahlenmäßige Bedeutung dieses Instruments hält sich in Grenzen. Angesichts des Pilotcharakters und der Unternehmensgröße war und ist die entsprechende Beratung Domäne der Big Four. Oliver Wehnert, VP-Partner bei EY, beschreibt die beiden Verfahren, die EY betreut hat, als sehr effizient: „Innerhalb eines Jahres waren sie abgeschlossen“, sagt er.

Der Pferdefuß des ICAP liegt darin, dass im positiven Fall eine Einstufung als „Low Risk“ erfolgt und damit eine geringere Prüfungswahrscheinlichkeit besteht. Aber, wie das BZSt selbst auf seiner Website schreibt: „Rechtssicherheit, wie sie z.B. durch ein Vorabverständigungsverfahren oder eine abgeschlossene Betriebsprüfung erlangt werden kann, wird im ICAP-Verfahren allerdings nicht gewährt.“

Dauerbrenner Betriebsprüfung

Während die Streitschlichtungsinstrumente die Berater nicht in der Breite beschäftigen, sieht die Sache bei Betriebsprüfungen ganz anders aus. Der Markt ist sich einig, dass Betriebsprüfer sehr viel aufmerksamer auf Verrechnungspreise schauen als früher. Das gilt sowohl für den internationalen Großkonzern als auch für den Mittelständler mit Auslandsvertriebstochter oder Betriebsstätte jenseits der Landesgrenze. Es gebe keine Betriebsprüfung ohne Verrechnungspreise, hört man aus Beraterkreisen. Manch einer sieht in leeren Staatskassen den Grund für die erhöhte Aufmerksamkeit. Klar ist, dass die Finanzverwaltung in Sachen Verrechnungspreise nachgezogen und gerade das BZSt Wissen und Kapazitäten in der Bundesbetriebsprüfung aufgebaut hat.

Alle Akteure im Markt, ob Big Four, Next Six, regionaler Player oder Anwaltskanzlei, betreuen Mandanten bei Betriebsprüfungen. Sie beraten bei der Beantwortung von Fragen seitens der Finanzverwaltung, führen Verhandlungen und unterstützen bei der Einigung. Die Betreuung ist oftmals Teil der laufenden Beratung, wobei manche Einheit zusehends als Spezialberater ins Spiel kommt, wenn es brenzlig wird.

Das liegt insofern in der Logik der Dinge, als ein wachsameres Auge der Finanzverwaltung sowohl in der Breite zu mehr Beratungsbedarf führt als auch in Extremfällen zu mehr ‚Feuerwehrmandaten‘. Dabei mag es der Mandant selbst oder der Berater sein, der den Spezialberater anruft. Die Anwaltskanzlei Oppenhoff & Partner wird beispielsweise regelmäßig während eskalierender Betriebsprüfungen hinzugerufen, aber auch eine MDP-Einheit wie RSM Ebner Stolz berichtet von vermehrten Anfragen.

Wenn das Kind schon in den Brunnen gefallen ist

Endet eine Betriebsprüfung mit einer Doppelbesteuerung, dann kann das Unternehmen dieser mit einem Verständigungsverfahren entgegenwirken. Ausgangspunkt dafür ist ein Antrag des Steuerpflichtigen. Im Verfahren selbst einigen sich die beiden betroffenen Staaten darüber, wie ein Doppelbesteuerungsabkommen (DBA) im konkreten Einzelfall anzuwenden ist. Im positiven Fall steht am Ende die Auflösung der Doppelbesteuerung. Ansprechpartner hierzulande ist wie beim Vorabverständigungsverfahren und bei ICAP das BZSt.

Verständigungsverfahren sind in der Praxis ein probates Mittel, um eine Doppelbesteuerung aufzulösen. Laut OECD-Statistik endeten im Jahr 2022 zwei Drittel aller Verständigungsverfahren mit VP-Bezug mit einer vollständigen oder teilweisen Auflösung der Doppelbesteuerung. Die Verfahrensdauer lag 2022 in Deutschland bei 25,4 Monaten und damit niedriger als der OECD-Durchschnitt von 28,9 Monaten. Der Wert liegt in beiden Fällen oberhalb der 24 Monate, welche die OECD anvisiert. Es ist also auch hier Geduld gefragt. Das gilt umso mehr, wenn sich die Staaten nicht einigen können und das Verständigungsverfahren in die nächste Eskalationsstufe übergeht: das Schiedsverfahren.

Tatsächlich beobachten Holger Peters und Jan Uterhark, VP- und Streuerstreitpartner bei KPMG, intensivere Konflikte zwischen den zuständigen Behörden. „Es kommt häufiger zur Durchführung von Schiedsverfahren, als dies in der Vergangenheit zu beobachten war“, sagen die Berater. So begleitete die Big-Four-Gesellschaft zuletzt ein EU-Schiedsverfahren zwischen Deutschland und Frankreich. Auch andere Einheiten, seien es MDP- oder Anwaltskanzleien, beraten regelmäßig bei Verständigungs- und Schiedsverfahren. Der konkrete Beratungsaufwand schwankt, da es sich um Verfahren handelt, die zwar auf Initiative des Steuerpflichtigen zurückgehen, aber zwischen zwei Staaten laufen.

Welche Rolle spielen FG-Verfahren bei streitigen Verrechnungspreisen? An dieser Frage scheiden sich die Geister. Die einen verweisen auf ihre begrenzte Bedeutung, da der Mandant in der Regel die Doppelbesteuerung aufheben wolle, wofür nicht der Gang zum Finanzgericht, sondern ein Verständigungsverfahren der richtige Weg sei. Hingegen beobachten andere eine Zunahme von FG-Verfahren in Konstellationen ohne DBA, bei grundsätzlichen Fragen oder verfahrensrechtlichem Hintergrund. Beispiel für letztgenanntes ist etwa die Beweislast während einer Betriebsprüfung.

Das Jahr 2023 hat gleich zwei grundsätzliche Urteile zum VP-Dauerbrenner Funktionsverlagerungen gebracht. Beide Urteile, eines vom FG Hannover und das eingangs erwähnte vom BFH, befassten sich mit der grundsätzlichen Frage, unter welchen Bedingungen eine Funktionsverlagerung vorliegt. Abschließend geklärt ist diese Frage damit nicht, unter anderem deshalb, weil es im Falle des ersten Urteils eine Revision und damit ein Wiedersehen vor dem BFH geben wird.

In Sachen ‚Gerichtsfreudigkeit‘ teilt sich der Markt. Während Rechtsanwaltskanzleien dem Verfahrensrecht ohnehin näher sind – das Verfahren am FG Hannover führte denn auch Baker McKenzie – ist bei MDP-Einheiten eine gewisse Vorliebe für außergerichtliche Klärung greifbar. Big-Four-Gesellschaften sind allein aufgrund der Größe ihrer VP-Praxis sowohl bei FG-Verfahren als auch außergerichtlich anzutreffen.

Größe ist dabei nicht alles: Das BFH-Urteil des vergangenen Jahres hat mit Moore Treuhand eine regionale Rechts- und Steuerberatungsgesellschaft erstritten. Es bleibt abzuwarten, ob diese grobe Aufgabenteilung im Markt bleibt. Klar ist, dass viele die Urteile sehnsüchtig erwartet haben und diese nur als Zwischenschritte gelten.

Streit und kein Ende

Alle Marktteilnehmer rechnen mit einer Zunahme von VP-Streitigkeiten und rüsten sich, so möglich, kapazitätstechnisch für diesen Fall. Schaut man auf die einzelnen Dispute-Instrumente, so ergibt sich ein gemischtes Bild. Vorabverständigungsverfahren kranken an zu geringen Kapazitäten bei den internationalen Finanzbehörden und der langen Verfahrensdauer. Beim ICAP kommt die mangelnde Rechtssicherheit hinzu, die den Mechanismus in der derzeitigen Gestalt für Unternehmen unattraktiv macht.

Verrechnungspreisprüfungen als Teil von Betriebsprüfungen werden wichtiger und infolgedessen auch Verständigungsverfahren. Wie es sich mit FG-Verfahren verhält, wird die Zeit zeigen. A priori gilt hier aber dieselbe Logik wie bei Verständigungsverfahren: Eine stärkere Aufmerksamkeit für Verrechnungspreise in Betriebsprüfungen steigert die Wahrscheinlichkeit, dass in dem Zuge verfahrensrechtliche oder Grundsatzfragen auftauchen. Diese können dann vor Finanzgerichten landen.

Ob Betriebsprüfung, Verständigungs- oder FG-Verfahren: „Der respektvolle Umgang mit der Finanzverwaltung auf hohem fachlichen und verfahrensrechtlichen Niveau wird der Königsweg der erfolgreichen Konfliktberatung bleiben.“ Das sagt Dr. Ulf Andresen von DLA Piper. Damit verweist der VP-Spezialist auf eine Komponente, die allen Streitbeilegungsmechanismen gemein ist: den menschlichen Faktor in der Auseinandersetzung zwischen Steuerpflichtigen und Finanzverwaltung.